Drei Daten im Mai 2026, die zufällig in dieselbe Woche fallen.

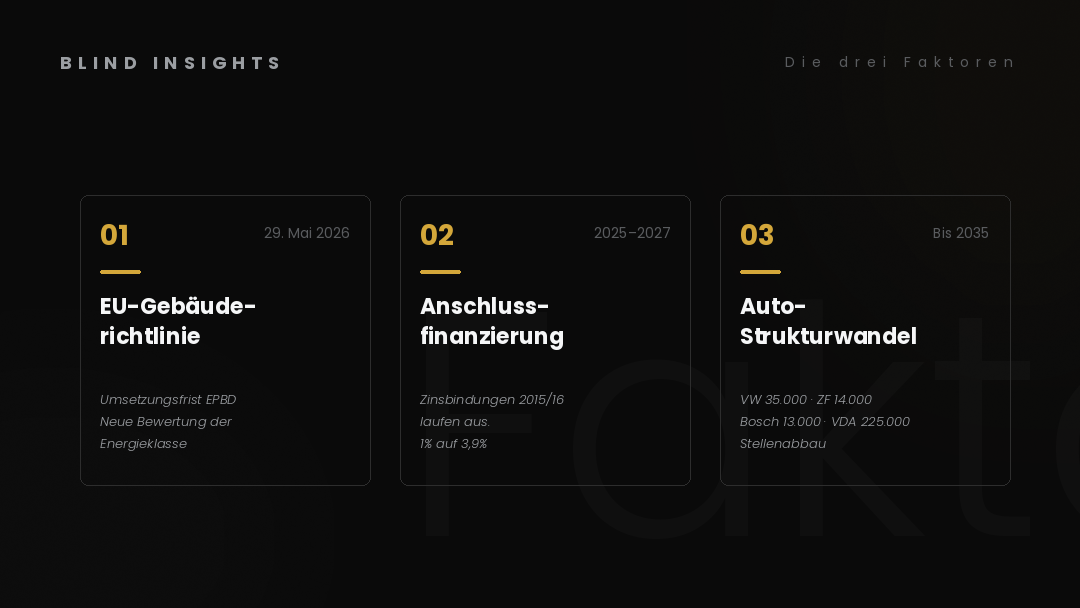

Am 29. Mai endet die Umsetzungsfrist der überarbeiteten EU-Gebäuderichtlinie. Deutschland muss bis dahin einen nationalen Plan vorlegen, wie der Primärenergieverbrauch im Wohngebäudebestand bis 2030 um 16 Prozent gesenkt werden soll. Die Branche rechnet damit, dass die nationale Umsetzung im Gebäudemodernisierungsgesetz erst im Juli 2026 in Kraft tritt – eine kurze Phase rechtlicher Unklarheit, die im Markt schon jetzt für Bewegung sorgt.

Im selben Monat öffnen Hunderttausende Eigentümer Briefe ihrer Hausbanken. Die Zinsbindungen aus den Niedrigzinsjahren 2015 und 2016 laufen aus. Ein damaliger Vertragszins von etwa einem Prozent trifft auf ein aktuelles Marktniveau von rund 3,9 Prozent. Bei 250.000 Euro Restschuld bedeutet das mehrere hundert Euro Mehrbelastung pro Monat. Bei höheren Restschulden geht es um vierstellige Beträge.

Und im selben Monat melden die großen deutschen Autohersteller ihre Quartalszahlen. Volkswagen hält am Abbau von 35.000 Stellen bis 2030 fest, Bosch streicht bis Ende 2030 rund 13.000 Jobs, der Zulieferer ZF reduziert bis Ende 2028 bis zu 14.000 Stellen in Deutschland. Der Verband der Automobilindustrie hat seine Prognose erst kürzlich nach oben korrigiert: Bis 2035 sollen branchenweit 225.000 Arbeitsplätze wegfallen – 35.000 mehr als bisher angenommen. Im ersten Quartal 2026 lagen die Neuzulassungen von Elektrofahrzeugen 28 Prozent unter dem Vorjahr.

Drei Ereignisse, drei Mechaniken, ein Markt. Einzeln wäre jeder Faktor beherrschbar – die Mechanik dahinter ist in den vorigen Beiträgen dieser Serie beschrieben worden, von der Bewertungsträgheit in Teil 1 über die historische Tiefe in Teil 2 bis zur Bankenpraxis in Teil 3. Gemeinsam aber wirken die drei Faktoren nicht additiv, sondern multiplikativ. Wer einen Faktor trägt, trägt zwei mit. Wer zwei trägt, kommt mit dem dritten oft nicht mehr klar. Genau darin liegt das eigentliche Risiko für den deutschen Immobilienmarkt 2026.

Faktor 1: Die EU-Gebäuderichtlinie und der stille Bewertungswandel

Die überarbeitete EU-Gebäuderichtlinie (EPBD) ist seit dem 28. Mai 2024 in Kraft. Die Umsetzungsfrist in nationales Recht endet am 29. Mai 2026. Deutschland setzt die Vorgaben mit dem neuen Gebäudemodernisierungsgesetz (GMG) um, das das bisherige Gebäudeenergiegesetz (GEG) ablöst. Die Eckpunkte hat die Bundesregierung im Februar 2026 vorgelegt, das endgültige Inkrafttreten wird derzeit für Juli 2026 erwartet.

Ein verbreitetes Missverständnis vorweg: Die EPBD ordnet keine pauschale Sanierungspflicht für einzelne Wohngebäude an. Für den Wohngebäudebestand gilt ein nationales Zielwert: Bis 2030 soll der durchschnittliche Primärenergieverbrauch um 16 Prozent sinken, bis 2035 um 20 bis 22 Prozent. Die Mitgliedstaaten müssen sicherstellen, dass bis 2030 mindestens 16 Prozent der ineffizientesten Gebäude renoviert werden, bis 2033 mindestens 26 Prozent. Wie diese Zielwerte erreicht werden – ob über Anreize, Pflichten für bestimmte Gebäudeklassen, oder eine Kombination – ist Sache der nationalen Umsetzung.

Was aber jetzt schon im Markt wirkt, ist nicht der Gesetzestext, sondern die Erwartung. Käufer kalkulieren zukünftige Sanierungskosten in ihre Angebote ein, Banken bewerten Immobilien mit schlechter Energieeffizienz kritischer. Die Energieklasse ist binnen weniger Jahre zu einem zentralen, oft unterschätzten Bewertungsfaktor geworden.

Wie sich das in der Bewertung niederschlägt

Ein Reihenhaus, Baujahr 1975, mit Gasheizung, ungedämmt, Energieklasse F oder G, hat im Vergleichswertverfahren der Banken einen klar definierten Abschlag gegenüber einem energetisch sanierten Vergleichsobjekt der gleichen Lage. Dieser Abschlag wird größer, je näher die regulatorische Realität rückt. Was vor fünf Jahren ein Bewertungsabschlag von wenigen Prozentpunkten war, ist heute in vielen Märkten ein zweistelliger Prozentsatz – und steigt mit jeder Klarstellung der nationalen Umsetzung.

Konkret betroffen sind:

- Einfamilienhäuser aus den Baujahrgängen vor 1995, vor allem ohne nachträgliche Vollsanierung

- Eigentumswohnungen in unsanierten Mehrfamilienhäusern, wo die Sanierungspflicht über die Eigentümergemeinschaft hereinbrechen kann

- Bestandsobjekte mit Öl- oder reinen Gasheizungen, deren Restlebensdauer mit den neuen Förderbedingungen kollidiert

Ein Eigentümer, dessen Bestand in diese Kategorien fällt, sieht in seiner Bankbewertung 2026 oft Werte, die zehn bis zwanzig Prozent unter denen vergleichbarer sanierter Objekte liegen. Bei einer geplanten Anschlussfinanzierung wirkt sich das direkt auf den Beleihungsauslauf aus – jene Größe, die in Teil 3 dieser Serie als entscheidende Schwelle für die Konditionen erklärt wurde.

Damit verbindet sich der erste Faktor unmittelbar mit dem zweiten.

Faktor 2: Die Anschlussfinanzierungs-Welle erreicht 2026 ihren Höhepunkt

Zwischen 2014 und 2016 lagen die Bauzinsen in Deutschland auf historischen Tiefständen. Für zehnjährige Zinsbindungen wurden Vertragszinsen zwischen einem und 1,5 Prozent abgeschlossen. Ein Darlehen von 400.000 Euro kostete bei zwei Prozent Tilgung etwa 1.400 Euro im Monat – machbar für viele Haushalte, die ohne diese Zinsumgebung den Einstieg ins Wohneigentum nicht geschafft hätten.

Nach Berechnungen der BaFin steht fast die Hälfte der laufenden Immobilienfinanzierungen in Deutschland in den kommenden Jahren zur Anschlussfinanzierung an. Etwa 40 Prozent davon bereits in 2025 oder 2026. Die zehnjährigen Zinsbindungen aus 2015 und 2016 laufen jetzt aus. Was bedeutet das in Zahlen?

Die Mathematik

Aktuelle Bauzinsen für zehnjährige Zinsbindungen liegen im Mai 2026 zwischen 3,7 und 4,1 Prozent. Für die folgenden Rechenbeispiele wird ein Marktzins von 3,9 Prozent angenommen. Tilgung jeweils zwei Prozent.

Restschuld 250.000 Euro:

- Alt (1,2 % Zins, 2 % Tilgung): ca. 667 Euro/Monat

- Neu (3,9 % Zins, 2 % Tilgung): ca. 1.229 Euro/Monat

- Mehrbelastung: rund 562 Euro/Monat, 6.744 Euro/Jahr

Restschuld 400.000 Euro:

- Alt (1,4 % Zins, 2 % Tilgung): ca. 1.133 Euro/Monat

- Neu (3,9 % Zins, 2 % Tilgung): ca. 1.967 Euro/Monat

- Mehrbelastung: rund 833 Euro/Monat, 9.996 Euro/Jahr

Restschuld 550.000 Euro:

- Alt (1,3 % Zins, 2 % Tilgung): ca. 1.512 Euro/Monat

- Neu (3,9 % Zins, 2 % Tilgung): ca. 2.704 Euro/Monat

- Mehrbelastung: rund 1.192 Euro/Monat, 14.304 Euro/Jahr

Diese Zahlen sind nicht hypothetisch. Sie sind die reale Mathematik, die in den kommenden achtzehn Monaten in Hunderttausenden Briefen deutscher Hausbanken steht. Wer die Mehrbelastung aus dem laufenden Einkommen tragen kann, hat ein Komfortproblem. Wer sie nicht tragen kann, hat ein Strukturproblem.

Wer es schafft – und wer nicht

Die Mehrbelastung allein sagt noch nichts über die Notlage. Entscheidend ist das Verhältnis zur Lebenssituation. Drei Gruppen lassen sich grob unterscheiden.

Erstens: Haushalte mit deutlichem Einkommenszuwachs seit dem Erwerb und stabiler Berufsperspektive. Sie tragen die Mehrbelastung, oft mit Anpassungen anderswo (Konsum, Urlaub, Sparrate), aber ohne strukturelle Schieflage.

Zweitens: Haushalte mit ungefähr gleich gebliebenem Einkommen, aber soliden Reserven oder zweitem Einkommen. Sie kommen durch, müssen aber Prioritäten neu setzen. Renovierungen werden verschoben, Altersvorsorge-Beiträge angepasst, manchmal sogar die Tilgung reduziert (was die Anschlussfinanzierung verlängert, aber die Monatsrate drückt).

Dritte Gruppe: Haushalte mit einem oder zwei Faktoren, die parallel laufen – stagnierendes oder sinkendes Einkommen, hoher Anteil der Wohnkosten am Haushaltsbudget, kein Zweiteinkommen, keine Reserven. Hier wird die Anschlussfinanzierung zur strukturellen Krise. In der Regel reicht es nicht, einfach besser zu verhandeln oder zur günstigeren Bank zu wechseln. Die Mathematik ist gegen das Haushaltsbudget.

Genau die dritte Gruppe wird vom dritten Faktor besonders getroffen.

Faktor 3: Der regionale Strukturwandel der Automobilindustrie

Die deutsche Automobilindustrie befindet sich in einer Transformation, deren Tiefe in der öffentlichen Wahrnehmung erst langsam ankommt. Der Verband der Automobilindustrie rechnet bis 2035 mit dem Verlust von 225.000 Arbeitsplätzen – branchenweit, in Herstellern und Zulieferern zusammen. Allein Volkswagen baut bis 2030 35.000 Stellen in Deutschland ab. Bosch streicht bis Ende 2030 etwa 13.000 Jobs. ZF Friedrichshafen will bis Ende 2028 in Deutschland bis zu 14.000 Stellen reduzieren. Continental hat bereits 80 bis 90 Prozent eines mehrjährigen Kürzungsprogramms umgesetzt und plant weitere 3.000 Stellen bis Ende 2026.

Die Liste der betroffenen Standorte ist lang. Der Volkswagen-Konzern hat – nach Aufsichtsratsberatungen Ende April 2026 – Werksoptionen in Emden, Zwickau, Hannover und Neckarsulm geprüft, mit insgesamt 40.000 Arbeitsplätzen. Mercedes-Benz, Porsche, Bosch, Mahle, ZF, Voith – nahezu alle baden-württembergischen Industrieflaggschiffe haben Sparprogramme aufgelegt. Im März 2026 produzierte die deutsche Automobilbranche nur etwa 60 Prozent ihrer Kapazitäten.

Was Stellenabbau für regionale Immobilienmärkte bedeutet

Ein Werksabbau bei VW in Wolfsburg trifft nicht nur die direkt entlassenen Mitarbeiter. Er trifft den lokalen Maler, den Bäcker, die Restaurants, die Friseure, den Steuerberater – jeden Dienstleister, dessen Geschäft an der lokalen Kaufkraft hängt. In Monostruktur-Städten wie Wolfsburg, wo ein erheblicher Teil der Beschäftigung direkt oder indirekt an VW hängt, kann ein größerer Stellenabbau das gesamte regionale Einkommensniveau verschieben.

Was das für Immobilienpreise bedeutet, ist mit den Mechaniken aus den vorigen Teilen dieser Serie schon angelegt: Sinkende lokale Einkommen reduzieren die Zahl der finanzierungsfähigen Käufer. Banken bewerten Objekte in betroffenen Regionen konservativer – sowohl wegen Klumpenrisiken in ihrem eigenen Kreditportfolio, wie in Teil 3 beschrieben, als auch wegen einer pessimistischeren Marktprognose. Verkaufsdruck steigt, wenn Haushalte ihre Hypotheken nicht mehr bedienen können. Wer in einer solchen Phase verkaufen muss, trifft auf weniger und vorsichtigere Käufer.

Die historische Parallele ist hier nicht zufällig. Was Teil 2 dieser Serie am Beispiel der ostdeutschen Krise der 1990er und 2000er beschrieben hat, war die Verbindung aus Sanierungsstau, Einkommensverlust und Bewertungsträgheit. Die heutige Situation ist nicht dieselbe – die Ursachen sind andere, der Wohnungsbestand differenzierter, die regionalen Ausgangslagen heterogener. Aber die Mechanik ist die gleiche.

Welche Regionen besonders im Fokus stehen

Vier Standortgruppen sind im aktuellen Strukturwandel besonders exponiert:

Niedersachsen mit dem VW-Stammwerk in Wolfsburg, dem Produktionsstandort Emden, sowie Hannover, Salzgitter, Braunschweig, Kassel und Osnabrück. Wolfsburg ist mit etwa 130.000 VW-Beschäftigten weltweit (davon ein erheblicher Anteil am Standort) eine der reinsten Monostruktur-Städte Deutschlands. Ein größerer Stellenabbau hier wirkt unmittelbar auf die regionale Kaufkraft und damit auf den lokalen Immobilienmarkt.

Sachsen mit den VW-Standorten Zwickau (E-Auto-Produktion) und Dresden (Manufaktur), ergänzt um Chemnitz. Sachsen hat parallel die historische Last der Ost-Demografie zu tragen – jüngere Erwerbsfähige wandern strukturell ab, was die regionale Nachfrage zusätzlich schwächt.

Baden-Württemberg mit Stuttgart (Mercedes-Benz, Porsche), Sindelfingen, Untertürkheim sowie den Zulieferer-Standorten Friedrichshafen (ZF), Reutlingen (Bosch), Stuttgart-Feuerbach. Die süddeutschen Märkte haben strukturell ein höheres Preisniveau, was bei Korrekturen mathematisch zu absolut größeren Werteinbußen führt. Hier liegen die Restschulden im Bestand auch am höchsten – die Anschlussfinanzierungs-Mathematik trifft entsprechend härter.

Bayern mit Ingolstadt (Audi, Teil des VW-Konzerns), Dingolfing (BMW) und München (BMW-Zentrale, Zulieferer). Auch hier sind die Immobilienpreise hoch, die Restschulden entsprechend gewichtig.

In jeder dieser Regionen treffen die drei Faktoren auf Eigentümer, deren Lebens- und Vermögenslage von der Stabilität genau dieser Industrie abhängt.

Die Multiplikation der Faktoren

Hier kommt der eigentliche Punkt, der diesen Beitrag von einer simplen Aufzählung trennt. Die drei Faktoren wirken nicht nebeneinander. Sie verstärken sich gegenseitig.

Drei stilisierte Beispiele machen den Mechanismus konkret. Alle drei Eigentümer haben 2016 zu Tiefstzinsen gekauft. Alle drei stehen 2026 vor der Anschlussfinanzierung. Alle drei leben in einer Auto-Region. Alle drei besitzen Bestandsobjekte mit Sanierungsstau.

Beispiel A – Zwickau, Wohnung, mittlere Lage

Eigentümer arbeitet im Volkswagen-Werk Zwickau, das auf E-Auto-Produktion umgestellt ist. Die Wohnung wurde 2016 gekauft, Restschuld liegt heute bei 250.000 Euro. Der alte Zinssatz von 1,2 Prozent läuft im Sommer 2026 aus. Neue Konditionen bei der Hausbank: 3,9 Prozent. Mehrbelastung: 562 Euro pro Monat.

Bisher beherrschbar – sofern das Einkommen stabil bleibt. Aber: Das Werk steht zwischen den Werken, deren mittelfristige Auslastung der Konzern offen diskutiert. Die regionale Kaufkraft hängt zu erheblichen Teilen an VW. Wenn das Werk reduziert wird, verliert nicht nur der Eigentümer eventuell Lohnbestandteile (Schichtzulagen, Sonderzahlungen, Überstunden), sondern die ganze Region verliert Nachfrage. Ein eventueller Verkauf der Wohnung trifft dann auf einen ohnehin geschwächten Markt.

Zusätzlich: Die Wohnung ist im Sanierungsstau. Energieklasse E. Bei der Anschlussfinanzierung schätzt die Bank den Beleihungswert konservativer als noch vor fünf Jahren. Der Beleihungsauslauf rutscht über eine ungünstige Schwelle. Die Konditionen, die der Eigentümer am Ende bekommt, liegen näher an 4,2 Prozent als an 3,7. Die Mehrbelastung steigt um weitere etwa 60 Euro pro Monat.

Aus 562 Euro werden so faktisch 620. Aus 6.700 Euro pro Jahr werden 7.440. Pro Jahr, über zehn Jahre – bei stagnierendem Einkommen.

Beispiel B – Wolfsburg, Einfamilienhaus

Eigentümer arbeitet bei VW in Wolfsburg, in der technischen Entwicklung. Genau dieser Bereich ist von dem angekündigten Abbau von 4.000 Stellen besonders betroffen. Das Einfamilienhaus wurde 2016 gekauft, Restschuld 400.000 Euro. Alte Konditionen 1,4 Prozent, neue 3,9 Prozent. Mehrbelastung in der Standardrechnung: 833 Euro pro Monat.

Das Haus ist Baujahr 1992, im Wesentlichen ungedämmt, Gasheizung. Sanierungskosten – falls notwendig oder durch Bewertungsdruck angeraten – liegen schnell im sechsstelligen Bereich. Die Energieklasse drückt den Beleihungswert. Wolfsburg als regionaler Markt ist von der VW-Lage abhängig – wenn der Stellenabbau die lokale Nachfrage schwächt, sinken die Vergleichswerte, die die Bank bei der Bewertung anlegt.

Drei Faktoren wirken zusammen: Anschlussfinanzierung verteuert die laufende Belastung. Sanierungsbedarf droht. Die Berufsperspektive ist unsicherer als noch vor zwei Jahren. Jeder Faktor einzeln wäre handhabbar. Gemeinsam können sie ein Haushaltsbudget kippen, das auf Sicherheit ausgelegt war.

Beispiel C – Ingolstadt, Doppelhaushälfte im Speckgürtel

Eigentümer arbeitet bei Audi, dessen Mutterkonzern Volkswagen den Sparkurs für Q3 2026 verschärft hat. Die Doppelhaushälfte im Ingolstädter Umland wurde 2016 gekauft, Restschuld 550.000 Euro. Alte Konditionen 1,3 Prozent, neue 3,9 Prozent. Mehrbelastung in der Standardrechnung: 1.192 Euro pro Monat. Pro Jahr also rund 14.300 Euro – bei einem Haushaltseinkommen, das in der Spitze des deutschen Einkommensspektrums liegen mag, aber nicht beliebig elastisch ist.

Die süddeutschen Märkte haben sich in den letzten zehn Jahren am stärksten von der Substanz entfernt. Was 2016 gekauft wurde, war oft bereits über dem, was die Bankbewertung trug – die Differenz wurde mit Eigenkapital und der Erwartung weiterer Wertsteigerung überbrückt. Wenn diese Erwartung sich nicht erfüllt und gleichzeitig die Anschlussfinanzierung teurer wird und die berufliche Sicherheit nachlässt, ist die Lage ähnlich strukturiert wie in den anderen Beispielen – nur in einer höheren Größenordnung.

Was die drei Beispiele zeigen

Die Beispiele sind stilisiert, aber sie sind nicht ausgedacht. Sie beschreiben Mathematik, die in den nächsten zwölf bis achtzehn Monaten in vielen Briefkästen ankommt – mit unterschiedlichen Zahlen, aber derselben Struktur. Der Punkt ist nicht, dass alle drei Beispieleigentümer ihre Häuser verlieren werden. Die meisten werden eine Lösung finden. Höhere Tilgungsstreckung. Andere Bank. Forward-Darlehen mit Vorlauf. Reservenmobilisierung. Anpassungen im Haushalt.

Der Punkt ist, dass die Mehrbelastung nicht für sich allein steht. Sie kommt zu einer Zeit, in der gleichzeitig die berufliche Sicherheit in einer Schlüsselindustrie weniger selbstverständlich wird, und in der die regulatorische Lage die Werthaltigkeit des Vermögensgegenstands schwerer kalkulierbar macht. Die Faktoren wirken multiplikativ, nicht additiv. Das ist die eigentliche Neuerung der Lage 2026.

Drei Fragen für Eigentümer 2026

Aus dem Beobachteten ergeben sich drei Fragen, die jeder betroffene Eigentümer für seine eigene Situation klären sollte.

Erstens: Welcher Faktor trifft mich tatsächlich – und wie?

Nicht jeder ist von allen drei Faktoren betroffen. Ein Eigentümer mit kleiner Restschuld, sicherer Beschäftigung außerhalb der Automobilbranche und energetisch saniertem Objekt steht in einer ganz anderen Lage als der Beispielfall aus Wolfsburg. Die Selbsteinschätzung sollte ehrlich sein. Welche der drei Faktoren wirken auf meine konkrete Situation, in welcher Intensität, in welchem Zeitkorridor?

Zweitens: Wie lange habe ich noch?

Drei Zeithorizonte sind relevant: die verbleibende Zinsbindungsfrist (sechs Monate, zwei Jahre, fünf Jahre?), die Sanierungsperspektive (welche regulatorische Vorgabe könnte mich wann treffen?), und die berufliche Planungssicherheit. Wer drei Jahre Zinsbindung übrig hat, kann mit Forward-Darlehen und gezielter Sondertilgung viel bewegen. Wer in sechs Monaten anschlussfinanzieren muss, hat einen engeren Möglichkeitsraum.

Drittens: Welche Hebel habe ich?

Die Hebel im Detail sind in Teil 3 dieser Serie beschrieben: Beleihungsauslauf vor der Anschlussfinanzierung optimieren, mindestens drei Vergleichsangebote einholen, Forward-Darlehen erwägen, Bonität sauber halten, Bewertungsspielraum durch gezielte Modernisierungsmaßnahmen nutzen. Wer diese Hebel kennt, hat in der konkreten Verhandlungssituation deutlich mehr Spielraum, als wer dem ersten Angebot der Hausbank vertraut.

Was bleibt von der Geschichte

Die ostdeutsche Krise der 1990er und 2000er, beschrieben in Teil 2 dieser Serie, hat gezeigt, was passiert, wenn Bewertungsmechanik, regionaler Strukturwandel und Verkäuferpsychologie sich verbinden. Damals trafen drei Faktoren zusammen, deren Multiplikation eine regionale Korrektur erzeugte, die fast ein Jahrzehnt dauerte.

Die heutige Situation ist nicht die Wiederholung jener Geschichte. Die Faktoren sind andere – Energiewende-Regulierung statt Steueroptimierung, Industrietransformation statt Treuhand-Privatisierung, Zinsumkehr statt Förderauslauf. Die geografische Verteilung ist andere – deutschlandweit, mit Schwerpunkten in den Automobil- und Zulieferregionen, nicht ostdeutsch zentriert. Die Beträge sind andere – höhere Restschulden, teurere Häuser, andere Bewertungsstrukturen.

Was aber gleich ist: die Mechanik. Wenn drei Faktoren gleichzeitig wirken, multipliziert sich ihre Wirkung. Wenn die Bewertungsträgheit beginnt zu kippen, läuft die Korrektur über Jahre, nicht über Wochen. Wenn regionale Märkte ihre tragende Industrie verlieren, erholen sie sich – wenn überhaupt – über die Lebensspanne der Betroffenen hinaus.

Das ist keine Prognose. Es ist die Beobachtung einer Mechanik, die sich aus den drei beschriebenen Faktoren ergibt. Wer den eigenen Standpunkt im Geflecht dieser Mechanik kennt, kann handeln. Wer sie nicht kennt, wird in den nächsten zwei bis drei Jahren von Briefen, Konditionen und Marktentwicklungen überrascht, die sich – im Rückblick – nicht überraschend ergaben.

Im fünften und letzten Beitrag dieser Serie geht es um die strukturellen Faktoren, die über das aktuelle Marktumfeld hinaus bis 2035 wirken: Demografie, Verstädterung, der ländliche Raum. Wer die kurzfristige Lage 2026 verstanden hat, kann die langfristigen Faktoren mit klarem Blick einordnen.

Die Immobilien-Serie auf Blind Insights

Teil 1 – Was Quadratmeterpreise wirklich aussagen Die drei Preisbegriffe, die drei Bewertungsverfahren, die Mechanik der Trägheit.

Teil 2 – Wenn der Boden nachgibt: Was die ostdeutsche Immobilienkrise 1995–2005 lehrt Das historische Lehrstück in der Tiefe.

Teil 3 – Wie die Banken bewerten: Ein Blick hinter die Kulissen der Beleihung Bankenpraxis, Beleihungswertermittlung, Pfandbriefrecht.

Teil 4 – Drei Faktoren, eine Region: Was 2026 auf den deutschen Immobilienmarkt zukommt (dieser Beitrag)

Teil 5 – Was bis 2035 strukturell ansteht: Demografie, Verstädterung und der ländliche Raum Langfristige Faktoren und ein nüchterner Ausblick.