Ein Brief der Hausbank, irgendwo in Deutschland, Frühjahr 2026. Drei Seiten, sachlich, freundlich. „Sehr geehrter Kunde, die Sollzinsbindung Ihres Immobiliendarlehens läuft in wenigen Monaten aus. Wir möchten Sie frühzeitig informieren und unterbreiten Ihnen gerne ein Angebot zur Anschlussfinanzierung.”

Beigelegt sind zwei Konditionen-Vorschläge: fünf Jahre Festschreibung, zehn Jahre Festschreibung. Der ursprüngliche Zinssatz aus dem Jahr 2016 lag bei eins Komma fünf Prozent. Der neue Vorschlag der Bank: drei Komma neun fünf Prozent.

Der Empfänger rechnet kurz nach. In dem konkreten Fall ist die Restschuld überschaubar – unter zwanzigtausend Euro, vollständig getilgt in fünf Jahren. Die Mehrbelastung pro Monat liegt bei wenigen Dutzend Euro. Ärgerlich, aber kein Drama. Wer den gleichen Brief mit derselben Mathematik bei zweihunderttausend Euro Restschuld erhält, erlebt etwas anderes. Aus wenigen Dutzend Euro werden mehrere hundert. Aus „ärgerlich” wird „die Lebensplanung muss überdacht werden”.

Diese Briefe gehen 2026 in großer Zahl raus. Die zehnjährigen Zinsbindungen, die zwischen 2014 und 2016 abgeschlossen wurden, laufen aus. Eine Generation von Eigentümern erlebt, was Bankenbewertung in einer veränderten Zinsumgebung praktisch heißt. Wer die Mechanik dahinter versteht, kann mit der Lage umgehen. Wer sie nicht versteht, akzeptiert das erste Angebot der Bank und hofft, dass schon alles gut wird.

Dieser Beitrag schaut hinter die Kulissen der Bankenbewertung. Er erklärt, wie Banken tatsächlich bewerten, warum sie es so tun, welche versteckten Faktoren mitspielen, und welche Hebel Eigentümer in der Praxis haben.

Das gesetzliche Fundament

In den vorhergehenden Beiträgen dieser Serie wurde der Beleihungswert als eine der drei zentralen Größen der Immobilienpreisbildung eingeführt. Hier wird er konkret.

Der Beleihungswert ist in Deutschland gesetzlich definiert. Die zentrale Quelle ist die Beleihungswertermittlungsverordnung (BelWertV), ergänzt durch das Pfandbriefgesetz (PfandBG) für Pfandbriefbanken und durch die Vorgaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für sonstige Kreditinstitute.

Die BelWertV legt fest, wie der Beleihungswert zu ermitteln ist – mit detaillierten Vorgaben zu Bewertungsverfahren, Abschlägen, Bewertungsgegenständen und Dokumentationspflichten. Sie gilt verbindlich für alle Banken, die Pfandbriefe begeben dürfen, und ist Branchenstandard für alle anderen.

Der gesetzgeberische Grundgedanke ist einfach: Der Beleihungswert soll nachhaltig erzielbar sein. Marktschwankungen sollen nicht in die Bewertung einfließen. Aufschwünge dürfen den Beleihungswert nicht hochtreiben, weil sich Aufschwünge umkehren können. Abschwünge müssen ihn nicht sofort runterziehen, weil auch Abschwünge sich umkehren können. Was zählt, ist der dauerhafte Substanzwert.

Diese Konstruktion macht den Beleihungswert zu einem strukturell konservativen Wert. Er liegt regelmäßig unter dem aktuellen Verkehrswert, oft fünf bis fünfzehn Prozent darunter, in Sonderlagen mehr. Das ist kein Versäumnis, sondern Absicht.

Wie die Bewertung konkret abläuft

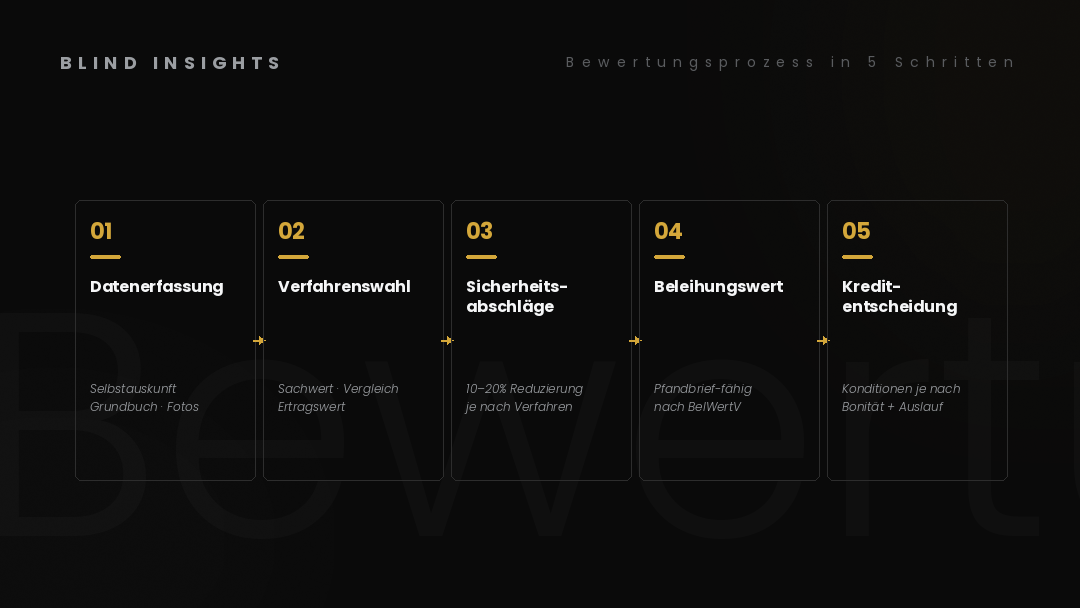

Wenn ein Eigentümer eine Finanzierung oder Anschlussfinanzierung beantragt, läuft im Hintergrund ein standardisierter Prozess ab, der – mit Variationen je nach Bank – immer ungefähr gleich strukturiert ist.

Erster Schritt: Datenerfassung. Die Bank verlangt einen Selbstauskunftsbogen, Grundbuchauszug, Energieausweis, Wohnflächenberechnung, oft Fotos, manchmal eine Besichtigung. Bei höheren Beleihungssummen wird ein externer Sachverständiger beauftragt, bei niedrigeren oder bei Bestandskunden genügt häufig die interne Bewertung.

Zweiter Schritt: Wahl des Verfahrens. Wie in Teil 1 dieser Serie beschrieben, kombiniert die Bank in der Regel zwei der drei Bewertungsverfahren – Sachwert, Vergleichswert, Ertragswert – je nach Objekttyp. Bei selbstgenutzten Eigenheimen dominiert das Sachwertverfahren, bei Eigentumswohnungen das Vergleichswertverfahren, bei vermieteten Objekten das Ertragswertverfahren. Die Verfahren werden gewichtet kombiniert.

Dritter Schritt: Sicherheitsabschläge. Auf das Ergebnis der Verfahren wendet die Bank Sicherheitsabschläge an. Das Sachwertverfahren bekommt typischerweise einen Abschlag von zehn bis zwanzig Prozent. Das Ertragswertverfahren mehr, je nach Vermietungsrisiko. Diese Abschläge sind nicht beliebig, sondern durch BelWertV und bankinterne Richtlinien festgelegt.

Vierter Schritt: Beleihungswert. Das Ergebnis nach Abschlägen ist der Beleihungswert. Auf diesen Wert wird der Beleihungsauslauf angewendet – also der Prozentsatz, bis zu dem die Bank gegen Pfandbriefdeckung finanziert.

Fünfter Schritt: Kreditentscheidung. Erst jetzt entscheidet die Bank, welcher Kreditbetrag, zu welchen Konditionen, möglich ist. Diese Entscheidung kombiniert den Beleihungswert mit der Bonitätsprüfung des Kreditnehmers (Einkommen, Schufa, sonstige Verbindlichkeiten, Verfügbarkeit von Eigenkapital).

Aus Kundensicht sieht das alles wie ein einzelner Vorgang aus – Antrag rein, Angebot raus. Tatsächlich sind es fünf voneinander unabhängige Schritte, die jeweils Spielräume haben. Wer diese Spielräume kennt, kann an einzelnen Stellen ansetzen. Wer sie nicht kennt, akzeptiert das Endergebnis.

Beleihungsauslauf – die wichtigste Zahl, die kaum jemand erklärt

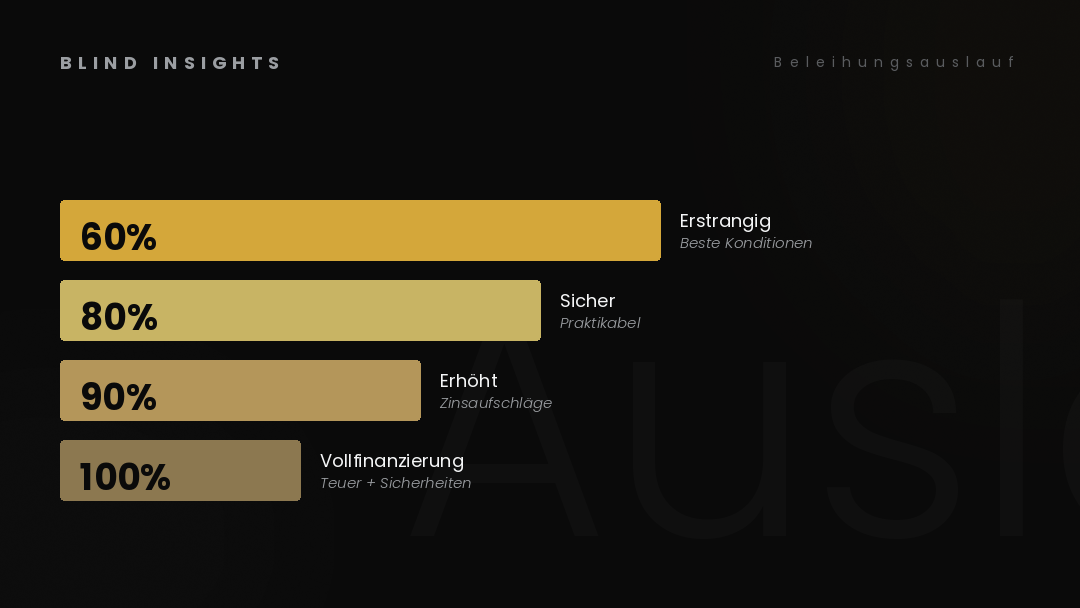

Der Beleihungsauslauf beschreibt, wie viel Prozent des Beleihungswerts eine Bank tatsächlich als Pfandbrief-fähigen Kredit vergeben darf. Die zentralen Schwellen:

- Bis sechzig Prozent Beleihungsauslauf: Das ist die sogenannte erstrangige Beleihung. Sie ist pfandbrief-fähig im engsten Sinn und bekommt die besten Konditionen – also die niedrigsten Zinsen.

- Bis achtzig Prozent Beleihungsauslauf: Noch im sicheren Bereich für die meisten Banken. Konditionen leicht schlechter, aber praktikabel.

- Bis neunzig oder hundert Prozent Beleihungsauslauf: Sogenannte Vollfinanzierung. Möglich, aber mit deutlich höheren Zinsaufschlägen, oft zusätzlichen Sicherheitsanforderungen.

- Über hundert Prozent (also über dem Beleihungswert): Wird in Sonderfällen gemacht, z.B. bei Bestandskunden mit hohem Einkommen, aber teuer und nur außerhalb der Pfandbrief-Deckung.

Was viele Eigentümer nicht wissen: Der Beleihungsauslauf entscheidet mehr über die Konditionen als die persönliche Bonität. Wer mit fünfzig Prozent Beleihungsauslauf in eine Anschlussfinanzierung geht, bekommt deutlich bessere Zinsen als jemand mit neunzig Prozent – selbst wenn beide das gleiche Einkommen haben.

Daraus folgt eine konkrete Erkenntnis: Wer Sondertilgungen während der Erstfinanzierungszeit nutzt, oder die Tilgung erhöht, verbessert nicht nur die schnellere Schuldenfreiheit, sondern auch die Position bei der Anschlussfinanzierung. Wer in die Anschlussfinanzierung mit niedrigerem Beleihungsauslauf geht, kauft sich bessere Zinsen ein.

Der versteckte Faktor: Bilanz und Portfolio der Bank

Hier kommt eine Mechanik, die in keinem Standard-Ratgeber zur Immobilienfinanzierung erklärt wird, aber in der Praxis erhebliche Auswirkungen hat: Banken bewerten nicht nur die Immobilie, sondern auch ihre eigene Lage.

Die Annahme, dass Banktyp und Bewertungsstrenge zusammenhängen – „Sparkassen bewerten konservativer als Privatbanken” oder „Volksbanken sind großzügiger als überregionale Institute” – greift in der Praxis viel zu kurz. Sie ist in vielen Einzelfällen schlicht falsch. Dieselbe Volksbank an Standort A bewertet großzügig, dieselbe Marke an Standort B konservativ. Dieselbe Privatbank im Jahr 2018 großzügig, im Jahr 2025 konservativ. Dieselbe Sparkasse für Kunde X knapp, für Kunde Y im Nachbarhaus locker.

Was wirklich dahintersteckt, hat mit dem Kreditportfolio und der Bilanzlage der jeweiligen Bank zu tun.

Erstens: Kreditportfolio-Klumpen. Wenn eine Bank in einer bestimmten Region oder bei einem bestimmten Immobilientyp schon viel Volumen hält, ist sie zurückhaltender bei weiteren Engagements in derselben Kategorie. Risiko-Diversifikation ist regulatorisch vorgeschrieben (Stichwort Großkreditrichtlinien, Klumpenrisiko-Vorschriften). Eine Bank, die schon viele Mietshäuser in einer Stadt finanziert hat, prüft das nächste konservativer – nicht weil das Objekt schlechter ist, sondern weil die Bank-Bilanz keine Lust mehr auf mehr Korrelations-Risiko hat.

Zweitens: Pfandbrief-Pool und Eigenkapitalbindung. Pfandbriefbanken müssen ihren Pfandbriefumlauf durch erstrangig besicherte Immobilienkredite decken. Wenn diese Deckung knapp wird, suchen sie aktiv nach pfandbrief-fähigen Krediten – und werden bei der Bewertung großzügiger. Wenn der Pfandbrief-Pool gut gefüllt ist, sinkt die Großzügigkeit. Diese Bilanz-Mechanik ist von außen kaum sichtbar, aber sie prägt Konditionen erheblich.

Drittens: Aufsichtsrechtliche Eigenkapitalanforderungen. Nach der Capital Requirements Regulation (CRR) müssen Banken Immobilienkredite mit Eigenkapital unterlegen. Wie viel Eigenkapital nötig ist, hängt vom Beleihungsauslauf, vom Risiko-Gewichtungsmodell der Bank, und von der Gesamtsituation des Hauses ab. Wenn das Eigenkapital knapp wird, wird jeder neue Kredit teurer für die Bank – und damit teurer für den Kunden.

Viertens: Strategische Zielmärkte. Manche Banken haben in einem bestimmten Jahr bewusst die Zielmärkte verschoben. Wer Standardkunden in Standorten will, ist großzügig. Wer in einem bestimmten Segment kaum noch Geschäft will, drückt die Bewertung. Diese strategischen Entscheidungen finden in Vorstandssitzungen statt und schlagen mit Monaten Verzögerung in der Filiale durch.

Was das praktisch heißt: Ein Eigentümer, der nur bei seiner Hausbank anfragt, hat ein zufälliges Ergebnis. Das gleiche Objekt, gleicher Kunde, gleiche Restschuld – bei drei verschiedenen Banken angefragt, kann drei deutlich unterschiedliche Konditionen bringen. Manchmal um einen vollen Prozentpunkt, manchmal mehr.

Diese Streuung hat nichts mit der Immobilie zu tun. Sie hat mit der jeweiligen Bilanzlage der Bank zu tun. Und sie ist der wichtigste Grund, warum mindestens drei Vergleichsangebote vor jeder Anschlussfinanzierung Pflicht sein sollten.

Der Standard-Ablauf einer Prolongation

Wer den Brief seiner Hausbank zur auslaufenden Zinsbindung bekommt, hat in der Regel drei Optionen. Es lohnt sich, den Ablauf einmal sauber zu kennen.

Option eins: Prolongation bei der Hausbank. Die einfachste Variante. Die Bank schickt das Angebot, der Kunde unterschreibt, die Finanzierung läuft weiter. Vorteil: Keine neuen Sicherheiten, keine Bürokratie, kein Eintrag im Grundbuch. Nachteil: Keine Verhandlungsmacht, wenn man nichts vergleicht. Banken bieten in dieser Variante häufig die schlechteren ihrer möglichen Konditionen an – weil sie wissen, dass der bequeme Kunde unterschreibt.

Option zwei: Umschuldung zu einer anderen Bank. Der Kunde holt sich ein besseres Angebot bei einer Wettbewerberbank und überträgt die Finanzierung. Die neue Bank übernimmt in der Regel die komplette Abwicklung – sie kommuniziert mit der alten Bank, übernimmt die Grundschuld (oder lässt sie löschen und neu eintragen). Aufwand für den Kunden: gering, oft nur Unterschriften. Vorteil: Die besseren Konditionen werden tatsächlich realisiert. Nachteil: Notarkosten für die Grundschuldübertragung können anfallen, je nach Bank-Vereinbarung.

Option drei: Forward-Darlehen. Wenn die Anschlussfinanzierung erst in zwölf bis sechsunddreißig Monaten ansteht, kann der Kunde sich heute schon einen Zinssatz für später sichern. Mehr dazu im nächsten Abschnitt.

Was selten erwähnt wird: Die alte Bank weiß meistens, dass der Kunde Optionen hat. Wer das Erstangebot der Hausbank mit dem Hinweis ablehnt, dass man Wettbewerbsangebote prüft, bekommt sehr oft ein besseres Nachbesserungsangebot. Die Verhandlungsmacht des Kunden ist real – sie muss nur genutzt werden.

Forward-Darlehen erklärt

Das Forward-Darlehen ist eines der wichtigsten Werkzeuge der Anschlussfinanzierungs-Planung und wird in normalen Beratungsgesprächen erstaunlich selten erläutert.

Ein Forward-Darlehen ist ein Kreditvertrag, der heute abgeschlossen, aber erst in der Zukunft ausgezahlt wird. Konkret: Ein Eigentümer mit Zinsbindung bis 2028 kann heute, 2026, einen Vertrag abschließen, der ihm den Zinssatz von heute für die Anschlussfinanzierung 2028 sichert. Zwischen Vertragsabschluss und Auszahlung darf die sogenannte Forward-Periode liegen, in der Regel sechs bis sechsunddreißig Monate, in Einzelfällen länger.

Die Bank lässt sich diese Reservierung des aktuellen Zinssatzes mit einem Forward-Aufschlag bezahlen. Dieser Aufschlag liegt typischerweise bei null Komma null zwei bis null Komma null fünf Prozentpunkten pro Monat Forward-Periode. Bei zwölf Monaten Forward-Periode also etwa null Komma zwei bis null Komma sechs Prozentpunkte Aufschlag auf den aktuellen Zinssatz.

Das klingt teuer – ist es aber nur dann, wenn die Zinsen bis zum Auszahlungstermin nicht steigen. Wenn sie steigen, ist der Forward gewinnbringend. Wenn sie fallen, hat der Kunde drauf gezahlt. Forward-Darlehen sind also eine Zins-Versicherung gegen weitere Anstiege, kein Spekulationsinstrument.

Wann lohnt es sich? Drei Kriterien:

Erstens: Wenn die Restschuld noch hoch ist und ein Zinsanstieg um einen weiteren Prozentpunkt die monatliche Belastung deutlich verändern würde. Zweitens: Wenn die persönliche Lebenssituation keine Pufferreserve hat, um plötzlich höhere Raten zu schultern. Drittens: Wenn man Planungssicherheit höher schätzt als die theoretische Chance auf günstigere Zinsen in der Zukunft.

Wann lohnt es sich nicht? Wenn die Restschuld bei der Anschlussfinanzierung gering ist, der Eigentümer Pufferreserven hat, und das Lebensgefühl mit Unsicherheit klarkommt. Dann ist der Forward-Aufschlag rausgeworfenes Geld.

Was Eigentümer praktisch tun können

Aus den vorhergehenden Abschnitten lassen sich konkrete Hebel ableiten – nicht als Empfehlung, sondern als strukturelle Optionen, die jeder Eigentümer für seine Situation prüfen kann.

Hebel eins: Beleihungsauslauf vor der Anschlussfinanzierung optimieren. Wer in den verbleibenden Monaten der Zinsbindung noch Sondertilgungen leisten kann oder die reguläre Tilgung erhöht, verbessert seine Position bei der Anschlussfinanzierung deutlich. Jeder Schritt unter die nächste Schwelle (von 80 unter 60 Prozent, von 90 unter 80 Prozent) bringt messbare Konditionsverbesserungen.

Hebel zwei: Mindestens drei Angebote einholen. Wegen der oben beschriebenen Bilanz- und Portfoliodynamik bei Banken sollten Eigentümer niemals nur das Angebot der Hausbank vergleichen. Zwei oder drei zusätzliche Vergleichsangebote, idealerweise von einer Pfandbriefbank, einer Online-Bank und einem Wettbewerber-Filialinstitut, zeigen die echte Konditionsbreite.

Hebel drei: Forward-Darlehen erwägen. Wenn die Anschlussfinanzierung in den nächsten ein bis drei Jahren ansteht, kann ein Forward die Zins-Unsicherheit eliminieren. Vor allem bei hohen Restschulden lohnt die Versicherungsprämie.

Hebel vier: Bewertungsspielraum nutzen. Wenn der Beleihungswert grenzwertig ist, lohnt sich manchmal eine Investition in eine Modernisierungsmaßnahme, die den Verkehrswert anhebt – etwa eine energetische Sanierungsmaßnahme, die zusätzlich gefördert wird. Solche Maßnahmen können den Beleihungsauslauf in die nächst-bessere Schwelle drücken und damit die Konditionen verbessern.

Hebel fünf: Bonität sauber halten. Die Bonität entscheidet nicht über den Beleihungswert, aber über die persönlichen Konditionen-Aufschläge. Schufa-Einträge, hohe Konsumkredite und andere offene Verpflichtungen sollten vor der Anschlussfinanzierung möglichst bereinigt sein.

Eine Anmerkung zur historischen Perspektive

Es lohnt sich, die aktuelle Anschlussfinanzierungs-Welle in eine längere Perspektive zu stellen. Während die meisten heutigen Eigentümer den Zinsanstieg seit 2022 als historisches Phänomen empfinden, ist er aus der ganz langen Sicht eher eine Normalisierung. Wer die deutschen Bauzinsen seit den 1970er Jahren betrachtet, sieht regelmäßige Werte zwischen fünf und acht Prozent. Die Niedrigzinsphase von 2014 bis 2022 war aus dieser historischen Perspektive die Ausnahme, nicht die Regel.

Die andere Seite dieser Wahrheit: Wer in der Niedrigzinsphase gekauft hat und heute noch eine Restzinsbindung hat, sitzt auf einem Vermögensgegenstand, den er in einer einmalig günstigen Zeit erworben hat. Die Beispiele sind zahlreich. Der Berliner Immobilienmarkt hat ab 1999 für Investoren mit Augenmaß außergewöhnliche Gelegenheiten geboten – ein deutscher Investor hat in dieser Phase systematisch Mehrfamilienhäuser gekauft und ab 2015 mit erheblichen Gewinnen verkauft, nachdem sich die Preise mehrfach vervielfacht hatten. Die ostdeutschen Mittelstädte zwischen 2000 und 2008, beschrieben in Teil 2 dieser Serie, waren ein anderes Beispiel derselben Mechanik. Wer in den richtigen Phasen kauft und durchhält, profitiert über Jahrzehnte. Wer in den falschen Phasen verkaufen muss, zahlt drauf.

Die Mechanik der Bankenbewertung wirkt in beide Richtungen. In Aufschwüngen bremst sie Käufer. In Abschwüngen schützt sie bestehende Eigentümer, solange das System trägt. Wer beide Seiten der gleichen Mechanik verstanden hat, denkt nüchterner über die eigene Position.

Was als Nächstes kommt

Im nächsten Beitrag dieser Serie geht es um die aktuelle Lage 2026: die EU-Gebäuderichtlinie, die Anschlussfinanzierungs-Welle und der regionale Strukturwandel als drei zusammenkommende Faktoren. Wer die Grundlagen aus Teil 1, die historische Tiefe aus Teil 2 und die Bankenpraxis aus diesem Beitrag verinnerlicht hat, liest die aktuelle Lage mit klarem Blick.

Klarheit über Mechanik ist kein Schutz gegen Marktbewegungen. Aber sie ist die Voraussetzung dafür, eigene Entscheidungen mit offenen Augen zu treffen.

Die Immobilien-Serie auf Blind Insights

Teil 1 – Was Quadratmeterpreise wirklich aussagen Die drei Preisbegriffe, die drei Bewertungsverfahren, die Mechanik der Trägheit.

Teil 2 – Wenn der Boden nachgibt: Was die ostdeutsche Immobilienkrise 1995–2005 lehrt Das historische Lehrstück in der Tiefe.

Teil 3 – Wie die Banken bewerten: Ein Blick hinter die Kulissen der Beleihung (dieser Beitrag)

Teil 4 – Drei Faktoren, eine Region: Was 2026 auf den deutschen Immobilienmarkt zukommt EU-Gebäuderichtlinie, Anschlussfinanzierungs-Welle, regionaler Strukturwandel.

Teil 5 – Was bis 2035 strukturell ansteht: Demografie, Verstädterung und der ländliche Raum Langfristige Faktoren und ein nüchterner Ausblick.