Wer in Deutschland mit Immobilien zu tun hat – als Käufer, Verkäufer, Eigentümer, Erbe oder Anleger – stößt zuerst auf eine Zahl. Den Quadratmeterpreis. Er steht in Inseraten, Marktberichten, Schlagzeilen, Statistiken der Gutachterausschüsse. Er prägt das Bauchgefühl, mit dem über sechsstellige Beträge entschieden wird.

Und er ist eine der am häufigsten missverstandenen Zahlen, mit denen private Vermögensentscheidungen in diesem Land getroffen werden.

Der Quadratmeterpreis suggeriert Eindeutigkeit. Wie ein Kilopreis im Supermarkt: hier die Wohnung, hier der Preis, geteilt durch Fläche, fertig. Tatsächlich ist er das Gegenteil – eine zusammengesetzte Größe, deren Aussagekraft davon abhängt, wer ihn auf welcher Datenbasis berechnet hat, in welcher Marktphase, und für welchen Zweck.

Wer das nicht trennt, trifft Entscheidungen auf einer Grundlage, die er nicht versteht. Das ist keine theoretische Schwäche. Es ist der Grund, warum jedes Jahr Menschen Immobilien zu Preisen kaufen, die ihre Banken nicht finanzieren, oder zu Preisen anbieten, zu denen niemand kaufen will. Und es ist der Grund, warum Marktstatistiken so oft eine andere Geschichte erzählen als das, was am Notartisch passiert.

Dieser Beitrag ist der erste einer Serie über Immobilien als Vermögensgegenstand. Er beschäftigt sich mit dem, was vor jeder Bewertung kommt: dem Verstehen der Begriffe.

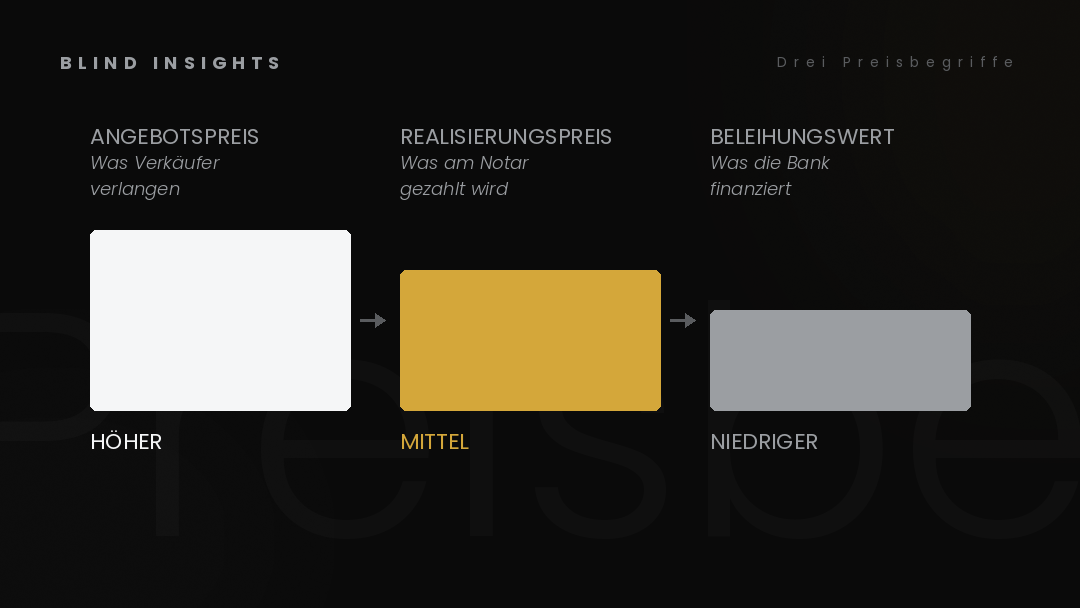

Drei Preisbegriffe, die im Sprachgebrauch zusammenfallen

Im deutschen Immobilienmarkt gibt es nicht einen Quadratmeterpreis, sondern mindestens drei strukturell verschiedene Größen, die im Sprachgebrauch meist nicht unterschieden werden. Sie messen Verschiedenes, entstehen unterschiedlich, und ihre Beziehung zueinander prägt das Marktgeschehen.

Der Angebotspreis

Der Angebotspreis ist die Zahl, die in Inseraten steht. Im Schaufenster des Maklers, auf ImmoScout, immowelt, Engel & Völkers. Er ist eine Verkäuferentscheidung – beeinflusst von Erwartung, Hoffnung, emotionaler Bindung, Restschuld bei der Bank, Vergleich mit Nachbarobjekten.

Der Angebotspreis sagt aus, was jemand verlangt. Er sagt nichts darüber aus, was jemand zu zahlen bereit ist. Und er sagt nichts darüber aus, was am Ende über den Notartisch geht.

In stabilen Märkten liegen Angebotspreise und Realisierungspreise nah beieinander – drei, fünf, vielleicht acht Prozent Differenz. In ruhigen Phasen funktioniert der Angebotspreis als brauchbare Orientierung. In bewegten Phasen, ob aufwärts oder abwärts, weitet sich die Lücke. Verkäufer können oder wollen ihre Erwartungen nicht so schnell anpassen wie der Markt es verlangt. Inserate stehen monatelang, werden in Etappen reduziert, verschwinden ohne Abschluss, tauchen neu auf.

Der Realisierungspreis

Der Realisierungspreis ist die Zahl, zu der eine Immobilie tatsächlich verkauft wird. Der Notarpreis. Er entsteht im Verhandlungsdreieck zwischen Käufer, Verkäufer und finanzierender Bank. Er ist die einzige Zahl, die das aktuelle Marktgeschehen direkt abbildet.

Und er ist die am schwierigsten zu beschaffende Information.

Realisierungspreise werden nicht öffentlich systematisch erfasst. Jeder Notarvertrag wird zwar an den zuständigen Gutachterausschuss übermittelt, der ihn in seine Kaufpreissammlung aufnimmt. Aber bis daraus ein veröffentlichter Marktbericht wird, vergehen typischerweise sechs bis achtzehn Monate. Wer heute den aktuellen Realisierungspreis-Mittelwert für einen bestimmten Stadtteil sucht, findet ihn nicht. Was er findet, sind Zahlen aus dem Vorjahr oder Vorvorjahr.

Diese strukturelle Verzögerung ist kein Versäumnis. Sie ist die Natur amtlicher Erhebung. Notarverträge müssen geprüft, kategorisiert, in Vergleichsgruppen sortiert und ausgewertet werden. Was am Markt passiert, weiß die Statistik mit Abstand.

Der Beleihungswert

Der Beleihungswert ist die Zahl, die eine finanzierende Bank zur Risikoabsicherung ansetzt. Er folgt eigenen Bewertungsregeln, eigenen Verfahren, eigenen aufsichtsrechtlichen Vorgaben. Er liegt regelmäßig unter dem Marktpreis – nicht aus Schikane, sondern weil eine Bank im Worst Case eine Immobilie auch dann verwerten können muss, wenn der Markt einen Schritt zurückgeht.

In Deutschland ist die Bestimmung des Beleihungswerts durch die Beleihungswertermittlungsverordnung (BelWertV) und das Pfandbriefgesetz geregelt. Beide schreiben Vorsicht vor: Marktschwankungen sollen nicht in den Beleihungswert einfließen, Aufschwünge nicht zu früh, Abschwünge nicht zu spät.

Für viele Käufer ist der Beleihungswert die entscheidende Größe, ohne dass sie es wissen. Er bestimmt, wie viel Kredit die Bank überhaupt bereitstellt. Wer eine Wohnung für 200.000 Euro kaufen will, aber dessen Bank den Beleihungswert auf 160.000 Euro festsetzt, finanziert real nicht 200.000, sondern bestenfalls 160.000 – die Differenz muss aus Eigenkapital, sonstigen Sicherheiten oder höheren Zinsen kommen. Oder der Kauf platzt.

Wie die drei Werte sich verhalten

In stabilen Märkten liegen die drei Werte nah beieinander. Angebotspreise sind ein paar Prozent höher als Realisierungspreise. Beleihungswerte liegen leicht darunter. Der Markt funktioniert, alle Beteiligten finden sich.

In steigenden Märkten löst sich das Gefüge auf. Angebotspreise eilen voraus, weil Verkäufer die Aufwärtsdynamik ausreizen. Realisierungspreise folgen mit Verzögerung. Beleihungswerte hinken am weitesten hinterher, weil sie strukturell konservativ kalibriert sind. Käufer, die schon den höheren Marktpreis akzeptieren wollen, scheitern oft an der niedrigeren Bankbewertung.

In fallenden Märkten dreht sich das Bild. Angebotspreise bleiben zu hoch – Verkäufer können oder wollen die neue Realität nicht annehmen. Realisierungspreise sinken früher und stärker. Beleihungswerte halten das alte Niveau am längsten, weil sie auf rückblickenden Daten beruhen. Eigentümer, die in dieser Phase umfinanzieren, profitieren von der Bankenverzögerung – sie bekommen ihre Anschlussfinanzierung noch zu Konditionen, die der aktuelle Markt nicht mehr trägt.

Diese Trägheit ist keine Eigenheit. Sie ist konstruiert. Sie hat das deutsche Immobilienwesen seit Jahrzehnten geprägt. Wer sie versteht, sieht den Markt anders als jemand, der nur auf die Schlagzeile zur Quadratmeterzahl schaut.

Was ist eigentlich Verkehrswert?

Bevor wir zu den Bewertungsverfahren kommen, lohnt ein Blick auf einen Begriff, der in jeder Diskussion auftaucht und selten erklärt wird: der Verkehrswert.

Das Baugesetzbuch definiert ihn in § 194 BauGB. Sinngemäß: Der Verkehrswert einer Immobilie ist der Preis, der im gewöhnlichen Geschäftsverkehr zum Wertermittlungsstichtag zu erzielen wäre, ohne dass besondere Umstände den Preis verzerren. „Gewöhnlicher Geschäftsverkehr” heißt: Verkäufer und Käufer sind frei und marktgängig informiert, niemand wird gedrängt, niemand ist in Notlage.

Der Verkehrswert ist also ein theoretischer Preis für eine theoretische Standardsituation. Er ist nicht der Angebotspreis – Angebote sind reale Erwartungen, keine Theorie. Er ist nicht der Realisierungspreis – Realisierungen finden in konkreten Situationen statt, oft mit Sonderumständen. Er ist nicht der Beleihungswert – der ist strukturell konservativer und folgt eigenen Regeln.

Der Verkehrswert wird von Sachverständigen ermittelt: bei Gericht, bei Erbschaften, bei Scheidungen, bei steuerlichen Anlässen, bei großen Transaktionen. Er ist die formale Größe, gegen die in vielen Verfahren entschieden wird. Aber er ist eben eine Setzung, kein Marktpreis. Wer einen Verkehrswert hat und denkt, er hätte damit den Preis, übersieht den Unterschied zwischen Theorie und Praxis.

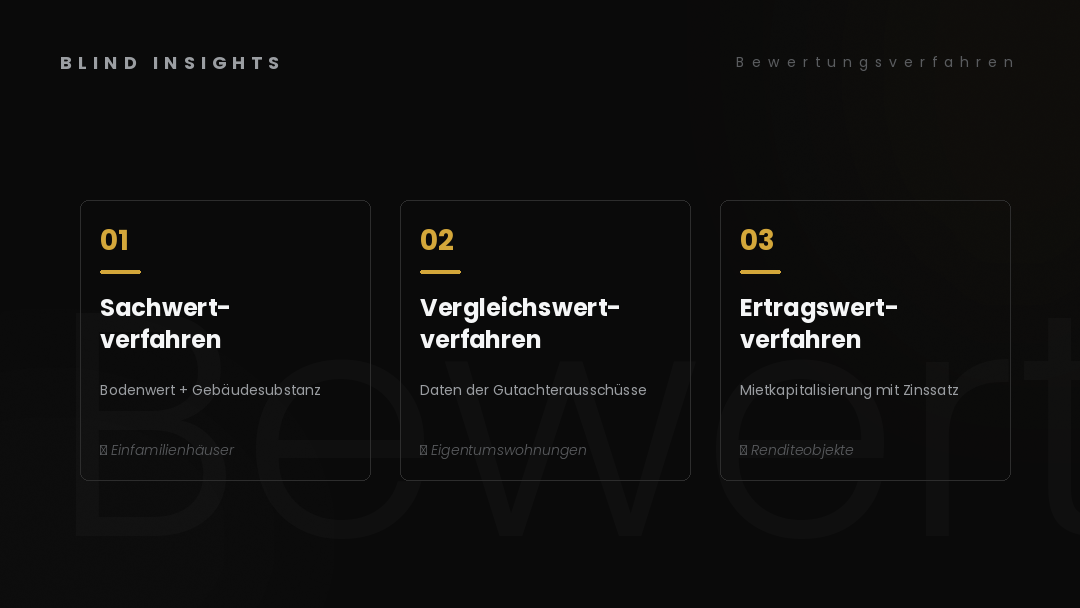

Die drei Bewertungsverfahren

Sowohl Sachverständige als auch Banken arbeiten in Deutschland mit drei standardisierten Bewertungsverfahren, die in der Immobilienwertermittlungsverordnung (ImmoWertV) geregelt sind. Welches Verfahren in welcher Gewichtung greift, hängt vom Objekttyp ab. Bei Wohnimmobilien werden in der Regel zwei Verfahren parallel angewendet und gewichtet kombiniert.

Das Sachwertverfahren

Das Sachwertverfahren ist das klassische Verfahren für selbstgenutzte Einfamilienhäuser. Es fragt: Was ist die Substanz wert, die hier steht?

Es summiert zwei Bestandteile:

- den Bodenwert (Grundstücksfläche multipliziert mit dem Bodenrichtwert der jeweiligen Lage)

- den Gebäudesachwert (die heutigen Herstellungskosten des Gebäudes, abzüglich Altersabschlag und Anpassung für Bauschäden oder Modernisierungen)

Das Ergebnis ist eine Substanzgröße. Sie sagt: So viel wäre nötig, um diese Immobilie heute neu zu bauen, abzüglich des Wertverlusts durch Alter.

Das Sachwertverfahren reagiert träge auf Marktmoden. In Boomphasen liegt der Sachwert oft unter dem Marktpreis – Käufer zahlen mehr, als die Substanz hergibt, weil sie auf weitere Wertsteigerung setzen. In Schwächephasen liegt der Sachwert oft über dem Marktpreis – die Bauwerte stehen, aber niemand zahlt sie aus.

Genau deshalb ist das Sachwertverfahren für Banken interessant: Es liefert einen Anker, der weder Euphorie noch Panik mitmacht.

Das Vergleichswertverfahren

Das Vergleichswertverfahren ist das verbreitetste Verfahren für Eigentumswohnungen und teilweise auch für Reihenhäuser. Es fragt: Was haben vergleichbare Objekte in jüngster Zeit erzielt?

Es nimmt die Daten der Gutachterausschüsse zur Grundlage – also die tatsächlich realisierten Notarpreise vergleichbarer Wohnungen in vergleichbarer Lage. Es vergleicht nach Größe, Baujahr, Ausstattung, Lage, Etage, Balkon und so weiter.

Das klingt nach der direktesten Marktabbildung. Es hat aber eine entscheidende Eigenschaft: Die Daten der Gutachterausschüsse hängen typischerweise sechs bis achtzehn Monate hinter dem aktuellen Marktgeschehen zurück. Eine Bank, die heute eine Wohnung im Vergleichswertverfahren bewertet, schaut also auf Vergleichsverkäufe, die vor einem halben Jahr oder länger stattgefunden haben.

In stabilen Phasen ist das kein Problem. In bewegten Phasen entstehen daraus erhebliche Diskrepanzen zur aktuellen Lage. Wer in einer Aufwärtsphase finanziert, dem sagt die Bank: „Wir können nur auf Basis der älteren Daten bewerten.” Wer in einer Abwärtsphase finanziert, profitiert davon: Die Bank rechnet noch mit den höheren Vorjahres-Werten.

Das Ertragswertverfahren

Das Ertragswertverfahren ist das Verfahren für vermietete Renditeobjekte – also Mehrfamilienhäuser, Gewerbeimmobilien, Anlageobjekte. Es fragt: Was wirft das Objekt nachhaltig ab, und wie viel ist dieser Ertrag heute wert?

Es nimmt die nachhaltig erzielbare Jahresmiete, zieht Bewirtschaftungskosten ab, und kapitalisiert den Reinertrag mit einem Liegenschaftszinssatz. Der Liegenschaftszinssatz ist die durchschnittliche Verzinsung, mit der vergleichbare Objekte in der Region gehandelt werden – er wird vom Gutachterausschuss empfohlen, je nach Lage und Objekttyp.

Das Ertragswertverfahren reagiert sehr zinsempfindlich. Wenn die allgemeinen Zinsen steigen, steigt auch der Liegenschaftszinssatz, mit dem kapitalisiert wird. Der Ertragswert sinkt rechnerisch zwangsläufig – auch wenn die Mieten gleich bleiben. Steigen die Zinsen von zwei auf vier Prozent, kann der Ertragswert eines Mietshauses um dreißig Prozent oder mehr fallen. Das ist keine Marktstimmung, das ist Mathematik.

Genau deshalb haben Renditeobjekte in der Zinswende seit 2022 strukturell unter Druck gestanden. Nicht weil die Mieten weniger eingehen – sondern weil die mathematische Bewertung des gleichen Mietstroms zu höheren Zinsen weniger wert ist.

Wie die Bank das alles zusammenführt

In der Praxis kombinieren Banken die Verfahren je nach Objekt. Bei einem selbstgenutzten Einfamilienhaus wird typischerweise Sachwert und Vergleichswert gewichtet kombiniert. Bei einer Eigentumswohnung dominiert das Vergleichswertverfahren. Bei einem Mietshaus steht das Ertragswertverfahren im Mittelpunkt, mit dem Sachwert als Plausibilitätsanker.

Was alle drei Verfahren teilen: Sie schauen auf Substanz, Vergleichsdaten der Vergangenheit, und kalkulierbare Erträge. Sie schauen nicht auf Inseratspreise. Die Bankbewertung ist strukturell konservativer und träger als das, was im Markt gerade passiert.

Diese Trägheit ist keine Schwäche des Systems. Sie ist seine Eigenschaft. Sie hat über Jahrzehnte deutsche Immobilienzyklen geformt.

Wie die Trägheit den Markt formt

Die Konsequenzen der Bewertungsträgheit sind weitreichender, als die meisten Marktteilnehmer realisieren. Sie wirken in jeder Marktphase – nur in entgegengesetzter Richtung.

In steigenden Märkten wirkt die Trägheit als Bremse. Käufer wollen schon zahlen, was der Markt aktuell verlangt. Aber die Banken finanzieren noch nach den älteren Vergleichsdaten oder dem konservativen Sachwert. Käufer müssen mehr Eigenkapital einsetzen oder die Differenz aus anderen Quellen decken. Wer das nicht kann, fällt als Käufer aus. Die Preise steigen dadurch langsamer, als sie es ohne die Banken-Bremse täten. Spekulationsblasen wachsen langsamer – aber sie wachsen.

In fallenden Märkten wirkt die Trägheit als künstlicher Boden. Käufer wollen weniger zahlen. Verkäufer wollen nicht reduzieren. Aber die Banken-Bewertung steht noch auf dem höheren Vorjahres-Niveau. Eigentümer, die anschluss-finanzieren wollen, profitieren davon: Ihre Bank bewertet ihr Objekt noch nach den höheren Vergleichsdaten, also bekommen sie ihre Anschlussfinanzierung zu vertretbaren Konditionen. Neue Käufer hingegen finanzieren, was die Bank für richtig hält – und das kann höher liegen als der reale Markt aktuell hergibt.

Genau dieses Mechanik-Paar führt dazu, dass Immobilienpreiskorrekturen sich über Jahre hinziehen statt sich, wie an Aktienmärkten, innerhalb von Wochen zu vollziehen. Eine Aktie kann in einer Sitzung dreißig Prozent verlieren. Eine Immobilienpreisanpassung von dreißig Prozent zieht sich in der Regel über drei bis sieben Jahre.

Es führt auch dazu, dass viele Eigentümer in Abwärtsphasen zunächst gar nicht merken, wie weit der reale Wert ihres Objekts schon abgesackt ist. Die Bank akzeptiert das alte Niveau, die statistischen Berichte hinken hinterher, das Inserat des Nachbarn steht noch zum alten Preis – obwohl niemand kauft. Erst wenn man selbst verkaufen will oder muss, trifft die neue Realität auf die alte Erwartung.

Das Zeitfenster, in dem die Trägheit schützt, ist real. Aber es kann sich schließen. Wenn genug Realisierungspreise in die Statistik fließen, wenn genug Zwangsversteigerungen das Datenniveau drücken, kippt das System. Was Eigentümer dann erleben, ist nicht ein einzelnes Ereignis. Es ist ein Brief der Bank, der mitteilt: „Auf dieser Basis können wir nicht refinanzieren.”

Ein kurzer Blick zurück

Wer die Mechanik der Trägheit einmal in Reinform sehen will, kann auf eine Phase der deutschen Wirtschaftsgeschichte zurückblicken, die im öffentlichen Bewusstsein erstaunlich wenig präsent ist: die ostdeutsche Immobilienkrise zwischen Mitte der 1990er und Mitte der 2000er Jahre.

Nach der Wiedervereinigung kam es im Osten zu einer breiten Welle von Bauinvestitionen. Steuerliche Sonderabschreibungen lockten Kapital an, das in Bestand und Neubau floss. Vieles wurde teurer gekauft, als sich später trug. Mitte der 1990er setzte die Korrektur ein – Mietausfälle, Leerstände, sinkende Verkaufspreise, eine Welle von Zwangsversteigerungen.

In sächsischen, thüringischen, sachsen-anhaltinischen Mittelstädten konnten Wohnungen Anfang der 2000er für unter 500 Euro pro Quadratmeter über den Notartisch gehen. Das war kein Phantasiepreis, sondern Marktrealität. Wer in dieser Phase mit Kapital und Geduld kaufte, machte Erwerbungen, die später zur Substanz wurden. Wer in dieser Phase verkaufen musste, machte Verluste, die selten je wieder aufgeholt wurden.

Die Phase zog sich, mit regionalen Unterschieden, fast eine Dekade hin. Sie illustriert in Reinform, wie sich die Mechaniken aus Bewertungsträgheit, regionalem Strukturwandel und Marktpsychologie zu einer Lage verbinden können, die niemand in Schlagzeilen sieht – die aber für die Betroffenen alles bestimmt.

Diese Geschichte wird in einem späteren Beitrag dieser Serie ausführlich behandelt.

Drei Fragen, die jeder Quadratmeterzahl gestellt werden sollten

Wer mit Immobilien zu tun hat, sollte sich angewöhnen, vor jeder Entscheidung drei Fragen zu klären.

Erstens: Aus welcher Quelle stammt die Zahl? Inseratsdurchschnitt eines Portals, Gutachterausschuss-Bericht, Bankbewertung, Maklerpreisspiegel? Jede Quelle misst etwas anderes. Inseratsdurchschnitte überzeichnen in fallenden Märkten nach oben, weil Misserfolge nicht in der Statistik landen. Gutachterausschüsse hinken bis zu achtzehn Monate hinterher. Bankbewertungen sind konservativ und sehen den Markt durch das Risiko-Filter. Maklerpreisspiegel mischen all das, ohne immer klarzumachen, wie.

Zweitens: Welcher Marktphase entspricht die Zahl? Eine Zahl aus dem Höhepunkt-Jahr 2021 hat in 2026 wenig direkte Aussagekraft. Eine Zahl aus einem regionalen Markt, der unter strukturellem Druck steht, bedeutet etwas anderes als dieselbe Zahl aus einem prosperierenden Großraum. Quadratmeterpreise sind immer kontextuell.

Drittens: Welche Bewertungsmechanik wird wann relevant? Wer kauft, ist auf die Bankbewertung angewiesen. Wer verkauft, will den Realisierungspreis. Wer hält und refinanziert, lebt von der Bewertungsträgheit – aber wie lange? Wer erbt, bekommt einen Verkehrswert vorgesetzt, der formaler Setzung ist, kein Marktpreis. Jede dieser Situationen verlangt eine andere Lesart der Zahl.

Klarheit über diese drei Fragen ersetzt keine Marktprognose. Aber sie ersetzt das Bauchgefühl durch ein strukturiertes Verstehen der Mechanik, aus der jede Zahl hervorgeht.

Was bleibt

Es gibt keinen objektiven Quadratmeterpreis. Es gibt eine Familie verwandter Zahlen, die je nach Zweck und Quelle Unterschiedliches messen, und deren Beziehung zueinander den Markt formt. Wer das einmal verstanden hat, liest Schlagzeilen anders, prüft Inserate anders, verhandelt anders, finanziert anders.

Das ist nicht spektakulär. Es ist die Grundlage für Vermögensentscheidungen, die in fünf oder zehn Jahren noch tragen.

In den kommenden Beiträgen dieser Serie geht es um die Schichten, die darunter liegen: die historische Phase, in der die Mechanik in Reinform sichtbar wurde; die Bankenpraxis im Detail; die aktuelle Lage 2026 mit ihren drei zusammenkommenden Faktoren; und der Ausblick auf das, was strukturell ansteht. Wer die Begriffe einmal sauber sortiert hat, kann die folgenden Stücke mit klarem Blick lesen.

Die Immobilien-Serie auf Blind Insights

Teil 1 – Was Quadratmeterpreise wirklich aussagen (dieser Beitrag) Die drei Preisbegriffe, die drei Bewertungsverfahren, die Mechanik der Trägheit.

Teil 2 – Wenn der Boden nachgibt: Was die ostdeutsche Immobilienkrise 1995–2005 lehrt Das historische Lehrstück in der Tiefe.

Teil 3 – Wie die Banken bewerten: Ein Blick hinter die Kulissen der Beleihung Bankenpraxis, Beleihungswertermittlung, Pfandbriefrecht – was Eigentümer wissen sollten.

Teil 4 – Drei Faktoren, eine Region: Was 2026 auf den deutschen Immobilienmarkt zukommt EU-Gebäuderichtlinie, Anschlussfinanzierungs-Welle, regionaler Strukturwandel.

Teil 5 – Was bis 2035 strukturell ansteht: Demografie, Verstädterung und der ländliche Raum Langfristige Faktoren und ein nüchterner Ausblick.