Drei Bilder aus einer Dekade, die niemand mehr erzählt.

Bild eins. Ein Käufer berichtet aus einer Versteigerung in Leipzig, Anfang der 2000er Jahre. Er sitzt allein vor der Rechtspflegerin am Amtsgericht. Eine Dreiraumwohnung steht zum Aufruf, dreiundsiebzig Quadratmeter, ordentlicher Zustand, mittlere Lage. Verkehrswert deutlich über dem geringsten Gebot. Die halbe Stunde Wartezeit verstreicht. Niemand kommt. Niemand bietet mit. Er bekommt den Zuschlag für vierzigtausend Euro. Das sind, durchgerechnet, fünfhundertachtundvierzig Euro pro Quadratmeter, in einer ostdeutschen Großstadt mit über einer halben Million Einwohnern.

Bild zwei. Eine fünfzig-Quadratmeter-Wohnung in zentraler Innenstadtlage von Chemnitz. Sie geht in derselben Phase für viertausend Euro über den Tisch. Achtzig Euro pro Quadratmeter. Heute, zwanzig Jahre später, ist genau diese Innenstadtlage wieder gut ausgebaut, beliebt, teurer – die Quadratmeterpreise haben sich vom damaligen Niveau um den Faktor zehn bis fünfzehn entfernt.

Bild drei. Eine Bürogewerbefläche in einem Top-Wohnviertel von Chemnitz, einundsechzig Quadratmeter, gute Bausubstanz. Sie wechselt in derselben Phase für zehntausend Euro den Eigentümer. Hundertvierundsechzig Euro pro Quadratmeter Gewerbe in bester Lage. Später wird dieselbe Einheit für vierzigtausend Euro weiterverkauft – und auf dem Markthoch um 2021 hätte sie womöglich zwischen sechzig- und achtzigtausend Euro erzielt.

Drei Anekdoten, eine Stadt, eine Dekade. Wer Immobilienzyklen verstehen will, muss diese Phase verstanden haben. Sie zeigt, wie Märkte tatsächlich brechen, wie sie sich erholen, wo sie es nicht tun – und sie zeigt etwas, was im heutigen Diskurs selten Platz findet: dass eine regionale Immobilienkorrektur eine ganze Dekade dauern kann und dass die Verlierer nicht immer die sind, die schlechte Entscheidungen trafen. Manchmal sind sie nur diejenigen, die zur falschen Zeit verkaufen mussten.

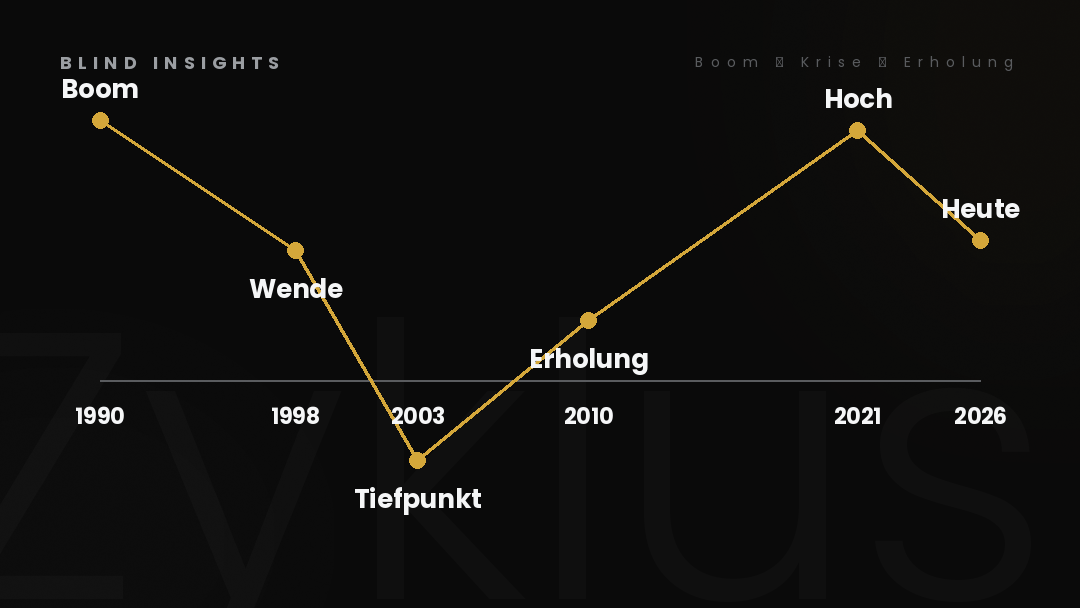

Wie der Boom entstand

Die Geschichte beginnt nicht mit der Krise, sondern mit dem, was vorher passierte. Ohne den Boom der frühen 1990er Jahre lässt sich der Sturz nicht verstehen.

Nach der Wiedervereinigung 1990 stand vor dem deutschen Gesetzgeber die Aufgabe, einen Wohnungsbestand zu sanieren, der über vierzig Jahre planwirtschaftlich verwaltet, oft minderinvestiert, teilweise verfallen war. Innenstädte mussten saniert, Plattenbauten modernisiert, neuer Wohnraum geschaffen werden. Der Staat löste die Aufgabe nicht über öffentliche Investition, sondern über steuerliche Anreize für privates Kapital.

Das zentrale Instrument war das Fördergebietsgesetz von 1991, ergänzt durch erhöhte Abschreibungssätze nach dem Einkommensteuergesetz. Wer in den neuen Bundesländern investierte – in Neubau oder in Bestandsmodernisierung – konnte bis zu fünfzig Prozent der Investitionssumme über wenige Jahre steuerlich geltend machen. Für Spitzenverdiener im Westen war das eine außergewöhnlich attraktive Möglichkeit, Steuerlast zu reduzieren. Das Kapital floss.

Innenstadtsanierungen in Leipzig, Dresden, Erfurt, Halle, Chemnitz, Zwickau, Magdeburg begannen in großem Stil. Plattenbauten wurden saniert. Neubauten entstanden am Stadtrand, oft auf der grünen Wiese, oft in Größenordnungen, die der regionale Wohnungsbedarf nicht trug. Westdeutsche Vermögensverwalter, Steuerberater und Anlageberater drängten ihre Mandanten in diese Investitionen. Die Steuerersparnis war kalkulierbar, die spätere Rendite wurde mit Modellrechnungen unterlegt, die optimistische Mietansätze und optimistische Wertentwicklungen voraussetzten.

Was nicht ausreichend bedacht wurde: Was passiert, wenn die Steuervorteile auslaufen, die Mieter nicht in der erwarteten Zahl kommen, und der Wohnungsmarkt überversorgt ist?

Die Wende, die niemand sehen wollte

Mitte der 1990er Jahre begannen die ersten Warnzeichen. Leerstände stiegen, vor allem in Plattenbaugebieten und peripheren Lagen. Mieten ließen sich nicht zu den Höhen erzielen, die in den Anlagemodellen kalkuliert waren. Die ersten Investoren mussten Mietausfälle hinnehmen, die zweite Welle musste Kaufpreisreduzierungen akzeptieren, die dritte Welle kam in finanzielle Schieflage.

Die Mechanik, die in Teil 1 dieser Serie als Bewertungsträgheit beschrieben wurde, wirkte in dieser Phase voll. Die Banken bewerteten noch nach den Vergleichsdaten aus dem Boom, die Eigentümer hofften, dass die Korrektur vorübergehe. Inserate standen mit Preisen, die der Markt nicht mehr trug. Statistiken wiesen Werte aus, die mit den tatsächlichen Realisierungen wenig zu tun hatten.

Die strukturelle Lage der Region verschlechterte sich gleichzeitig. Der industrielle Umbau Ostdeutschlands setzte sich fort. Treuhand-Privatisierungen, Werksschließungen, Abwanderung jüngerer Erwerbsfähiger in den Westen. Wer wegzog, verkaufte. Wer blieb, hatte oft weniger Einkommen als kalkuliert. Die Nachfrageseite des Immobilienmarkts brach langsam weg, während die Angebotsseite – durch die fördergebietsfinanzierten Neubauten und Sanierungen – noch stieg.

Spätestens ab 1998 war die Korrektur nicht mehr aufzuhalten. Die ersten Eigentümer, die ihre Finanzierung nicht mehr bedienen konnten, kamen in die Zwangsversteigerung. Die Versteigerungstermine an den ostdeutschen Amtsgerichten füllten sich. Anfangs zögerlich, dann zunehmend regelmäßig.

Die Versteigerungs-Dekade

Was dann folgte, ist die eigentliche Lehre dieses Kapitels deutscher Wirtschaftsgeschichte. Zwischen etwa 1998 und 2008 zog sich eine Welle von Zwangsversteigerungen durch die ostdeutschen Mittelstädte, deren Ausmaß und Preisdynamik aus dem heutigen Marktdenken kaum noch vorstellbar ist.

In Versteigerungsterminen wird ein Verkehrswert vom Sachverständigen ermittelt. Das gesetzliche Mindestgebot beträgt im ersten Termin sieben Zehntel dieses Verkehrswerts, im zweiten Termin fünf Zehntel, danach gibt es kein Mindestgebot mehr. Was über diesem Mindestgebot zustande kommt, hängt vom Bieterinteresse ab. In gesunden Märkten liegen die Zuschläge nahe am Verkehrswert oder leicht darunter. In gesättigten Märkten liegen sie deutlich darunter. In zusammenbrechenden Märkten liegen sie auf dem Mindestgebot – oder darunter, weil der Termin platzt und ein neuer angesetzt wird mit niedrigerer Hürde.

In den ostdeutschen Mittelstädten der frühen 2000er war Letzteres die Regel, nicht die Ausnahme. Wohnungen mit Verkehrswerten von hunderttausend Euro wurden für dreißig-, zwanzig-, fünfzehntausend Euro zugeschlagen. Eine fünfzig-Quadratmeter-Wohnung konnte für viertausend Euro den Eigentümer wechseln. Keine Anzeigenpreise. Echte Kaufverträge mit Zuschlagsbeschluss.

Wer Kapital und Geduld hatte, kaufte sich in dieser Phase in den ostdeutschen Bestand ein. Wer in den 1990ern teuer gekauft hatte und seine Finanzierung verlor, sah sein eingesetztes Kapital verschwinden. Das war kein Marktversagen im Sinn von Defekt. Das war der Markt, der eine zehnjährige Übertreibung in zehn Jahren korrigierte.

Drei Phasen der Versteigerungspraxis

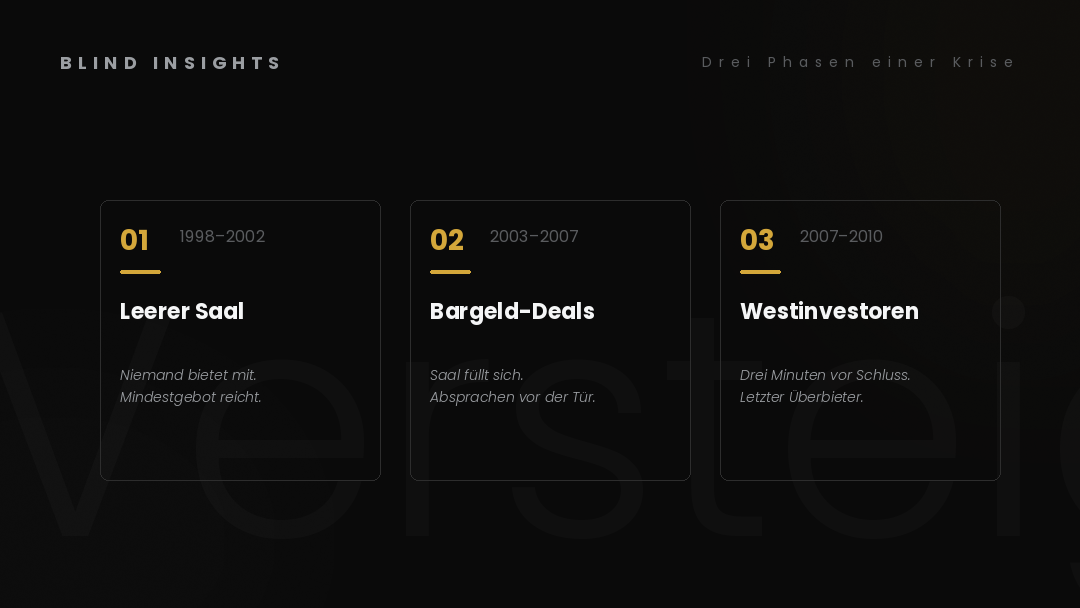

Wer in dieser Zeit Versteigerungen besuchte, erlebte den Markt in drei klar unterscheidbaren Phasen.

Anfangs: Die Termine waren spärlich besucht. Ein Bieter, manchmal zwei, oft niemand außer dem Gerichtsvollzieher und der Rechtspflegerin. Wer da war, konnte Objekte zum Mindestgebot oder leicht darüber kaufen. Die Risikoabwägung war schwierig, weil noch unklar war, wie weit der Markt fallen würde. Wer mutig war, machte später Gewinne, die sich mit normalen Anlagen nicht erzielen ließen.

Mittelphase: Die Termine füllten sich. Lokale Akteure entwickelten ein Wissen über die Mechanik. Wer Objekte günstig kaufen wollte, ohne den Preis durch eigene Gebote hochzutreiben, hatte ein Interesse daran, andere Bieter zum Aussteigen zu bewegen. Vor den Türen der Amtsgerichte entwickelten sich informelle Absprachen. Bargeld wechselte zwischen Bietern für Stillschweigen während des Termins. Das war rechtlich problematisch, faktisch verbreitet, und es prägte die Dynamik dieser Jahre.

Spätphase: Westdeutsche Investoren entdeckten den Markt. Vermögensverwalter, einzelne private Anleger, vereinzelt institutionelles Geld. Sie kamen oft erst kurz vor Ende der Bieterzeit, in gepflegter Kleidung, überboten die lokalen Bieter um ein paar tausend Euro nach oben, gingen mit dem Objekt raus. Wer das beobachtete, sah die ersten Anzeichen der Erholung – nicht in den Statistiken, sondern an den Türen der Amtsgerichte.

Wo Gewerbe noch tiefer fiel

Wer die Wohnungsseite des Marktes betrachtet, hat erst die halbe Geschichte erzählt. Im Gewerbesegment war die Korrektur schärfer, schneller, oft endgültiger.

Gewerbeimmobilien werden anders bewertet als Wohnimmobilien. Bei Wohnobjekten dominiert in der Bewertung die Selbstnutzungs-Eignung – auch in einer Krise wohnt jemand. Bei Gewerbeobjekten gilt das nicht. Eine leere Büroetage produziert keine Selbstnutzungsmöglichkeit, sondern nur Kosten. Sie ist ein Vermögensgegenstand, der negativ verdient, solange er nicht vermietet ist.

Das Ertragswertverfahren, das bei Gewerbeobjekten dominiert, wirkt deshalb radikal: Sinkt die nachhaltig erzielbare Miete, sinkt der Ertragswert proportional. Steigen die Risiken (Leerstandsrisiko, Liegenschaftszinssatz wegen Marktunsicherheit), sinkt der Ertragswert weiter. Und beides geschah in den ostdeutschen Mittelstädten gleichzeitig.

Die Folge: Gewerbeobjekte fielen oft auf zehn bis zwanzig Prozent des ursprünglichen Anschaffungspreises. Wer eine kleinere Bürogewerbeeinheit in guter Lage erwerben wollte, fand sie für Beträge, die heute kaum noch glaubwürdig wirken. Eine einundsechzig-Quadratmeter-Einheit im gehobenen Wohnviertel einer sächsischen Großstadt – heute eine Lage, in der Eigentumswohnungen nahe an die Marke von zweitausend Euro pro Quadratmeter herankommen – wechselte in dieser Phase für zehntausend Euro den Eigentümer. Hundertvierundsechzig Euro pro Quadratmeter Gewerbefläche, am Notar-Stand, in bester Lage.

Spätere Weiterverkäufe in den 2010er Jahren erzielten etwa die vierfache Summe, in der Spitze des Immobilienzyklus um 2021 möglicherweise das Sechs- bis Achtfache. Aber bis dahin musste man die Einheit halten, vermieten, manchmal selber nutzen. Wer das nicht konnte, hatte sein Kapital lange gebunden.

Wer diese Mechanik verstanden hat, sieht heutige Diskussionen um Büroleerstand und Gewerbe-Korrekturen mit anderen Augen. Wenn nach der Pandemie und mit dem Aufkommen von Homeoffice die Büroflächen-Nachfrage in vielen Städten sinkt, ist das aus der historischen Perspektive nichts Neues – es ist die zinsempfindliche, leerstandssensible Natur des Gewerbesegments, die in jeder Krise schärfer wirkt als das Wohnsegment.

Die müde Verkäufer-Generation

Es gibt eine Mechanik, die den Preisverfall in Ostdeutschland zusätzlich verstärkt hat und die in den meisten Marktanalysen fehlt – weil sie nicht statistisch ist, sondern biografisch.

Die meisten Anleger, die in den frühen 1990er Jahren in ostdeutsche Immobilien investierten, waren zwischen vierzig und sechzig Jahre alt. Zu diesem Alter gehört ein bestimmter Lebenshorizont: Vermögensaufbau für die Rente, Steueroptimierung in den letzten Hochverdiener-Jahren, Übergang in eine ruhigere Lebensphase. Wer 1991 mit fünfzig kaufte, war 2001 mit sechzig. Wer 1993 mit fünfundfünfzig kaufte, war 2003 mit fünfundsechzig.

Zur gleichen Zeit, als der ostdeutsche Markt in seine schärfste Korrekturphase trat, traf eine Generation von Erstkäufern in eine Lebensphase, in der sie keine Lust mehr hatten, sich mit problematischen Vermögenspositionen zu beschäftigen. Mieterausfälle in einer Plattensiedlung in Halle. Streit mit Hausverwaltungen über Sanierungsumlagen. Komplizierte steuerliche Konstruktionen, die nach dem Auslaufen der Fördergebietsfristen ihren Sinn verloren. Die Anlage war zur Belastung geworden.

Wer in Rente ging, ins Ausland zog, die Vermögenslage vereinfachen wollte, traf eine pragmatische Entscheidung: weg damit. Egal zu welchem Preis. Hauptsache, das Thema ist erledigt. Verkäufe gingen in dieser Phase zu Preisen über den Tisch, die mit einer rationalen Marktbewertung nichts zu tun hatten, sondern mit der Verschleißeskalation der Eigentümer.

Diese demografische Komponente verstärkte den Preisverfall. Sie schuf Angebot zu Bedingungen, die der Markt eigentlich nicht hergegeben hätte. Wer in dieser Phase mit Liquidität und Geduld kaufte, kaufte nicht selten von einem Verkäufer, der nur noch raus wollte – nicht weil die Immobilie schlecht war, sondern weil das Leben weitergegangen war.

Für die Geschichte der Krise heißt das: Die Mathematik allein erklärt den Sturz nicht. Eine Generation, die zu spät eine Anlage gefunden hatte und zu früh aussteigen wollte, war ein wichtiger Bestandteil dessen, was als reine Marktbewegung wahrgenommen wurde.

Wo die Erholung ankam – und wo nicht

Ab etwa 2008, mit Verzögerung gegenüber Westdeutschland, kam die Wende. Die Großstädte begannen sich zu erholen. Leipzig, lange das Symbol für ostdeutsche Stagnation, entwickelte sich ab Mitte der 2010er zu einem der dynamischsten Immobilienmärkte Deutschlands. Dresden folgte. Erfurt, Jena, Potsdam ebenfalls.

Aber die Erholung war regional selektiv. Was in Leipzig stieg, blieb in Halle und Chemnitz weitgehend liegen. Was in Dresden boomte, kam in Görlitz und Hoyerswerda kaum an. Plattenbaugebiete am Stadtrand, die in den 1990ern saniert worden waren, blieben in vielen Mittelstädten unverkäuflich. Manche standen lange Zeit leer, einige wurden in den 2000ern und 2010ern abgerissen – ein staatlich gefördertes Rückbauprogramm musste den Überhang reduzieren, der einmal mit Steuermitteln aufgebaut worden war.

Die strukturelle Lehre: Eine Immobilienkorrektur ist kein nationaler Vorgang. Sie ist regional, oft mikroregional, abhängig von Demografie, Industriestruktur, Verkehrsanbindung, lokalen Arbeitsmarktdynamiken. Wer ein nationales Statistikbild liest, sieht eine Welle. Wer auf einzelne Mittelstädte schaut, sieht Inseln, die nie wieder zurück zum Niveau von vor der Krise kommen, neben Inseln, die das alte Niveau weit übertreffen.

Chemnitz selbst ist ein interessantes Beispiel dieser Selektivität. Die Innenstadt hat sich über zwanzig Jahre langsam erholt; einzelne Stadtteile, vor allem die gründerzeitlichen Wohnquartiere, sind heute wieder Top-Lagen, in denen die Wertentwicklung der vergangenen zehn Jahre eine eigene Erfolgsgeschichte ist. Andere Stadtteile haben den Anschluss nie wieder gefunden.

Was wir aus dieser Phase lernen können

Wer die ostdeutsche Immobilienkrise als Lehrstück liest, kann mindestens drei strukturelle Beobachtungen mitnehmen.

Erstens: Immobilienkorrekturen sind länger und tiefer, als das öffentliche Bewusstsein erfasst. Aktienmärkte können in Wochen dreißig Prozent verlieren und in Monaten wieder steigen. Immobilienmärkte können in Jahren dreißig Prozent verlieren und in einer Dekade nicht zurückkommen. Die Trägheit der Bankenbewertung, die Demografie der Verkäufer, die regionale Strukturkomponente – alles wirkt langsam. Wer Immobilien als Vermögensanker plant, sollte mit Zeithorizonten rechnen, die in Jahrzehnten gemessen werden, nicht in Jahren.

Zweitens: Regionale Differenzierung ist alles. Ein nationaler Index nivelliert das, was vor Ort passiert. Wer eine Immobilie in einer Mittelstadt mit demografischem und industriellem Strukturproblem hält, hat eine andere Investition als jemand, der dasselbe Objekt in einer prosperierenden Großstadtnähe hält. Die nationale Statistik erzählt nicht, in welcher Realität das eigene Objekt steht.

Drittens: Verkäufer-Psychologie schafft Preise jenseits der Mathematik. Wer denkt, dass Realisierungspreise immer rationale Marktpreise sind, übersieht die Lebensphase der Verkäufer. Ältere Eigentümer mit problematischer Vermögensposition verkaufen unter ihrem rechnerischen Marktwert. Junge Käufer mit Liquidität profitieren davon. Diese Dynamik ist keine Theorie – sie war in den 2000ern in Ostdeutschland Realität, und sie wird in jeder regionalen Krise wieder Realität werden.

Zurück zur Gegenwart

Was hat das alles mit 2026 zu tun? Auf den ersten Blick wenig. Deutschland ist nicht mehr die Republik der Wiedervereinigung. Die Fördergebietsförderung ist lange ausgelaufen. Die heutigen Immobilienkäufer sind nicht die westdeutschen Spitzenverdiener von 1992.

Auf den zweiten Blick gibt es Strukturen, die wiederkehren. Eine Phase außergewöhnlich niedriger Zinsen, die Vermögensaufbau über Immobilien für viele Haushalte attraktiv machte. Eine Generation von Erstkäufern, die in den 2010ern und frühen 2020ern in den Markt eingestiegen ist, oft zu Preisen, die ohne historisch niedrige Zinsen nicht zustande gekommen wären. Eine regulatorische Veränderung – die EU-Gebäuderichtlinie mit Umsetzungsfrist im Mai 2026 – die die Werterhaltungskosten von Bestandsimmobilien strukturell erhöht. Eine Zinsumkehr, die die Anschlussfinanzierungs-Belastung für viele Haushalte verschärft. Und ein regionaler Strukturwandel, der in den Auto-Regionen West- und Ostdeutschlands beginnt, Einkommen zu verändern.

Das ist nicht die Wiederholung der ostdeutschen Geschichte. Es ist eine andere Geschichte. Aber die Mechaniken sind dieselben: Bewertungsträgheit, regionale Differenzierung, demografische Verkäuferdynamik. Wer die Phase 1995 bis 2005 verstanden hat, liest die aktuelle Marktlage mit anderen Augen.

In den folgenden Beiträgen dieser Serie geht es um genau das: die Bankenpraxis im Detail, die aktuellen drei Faktoren der Lage 2026, und der strukturelle Ausblick auf das nächste Jahrzehnt.

Die Immobilien-Serie auf Blind Insights

Teil 1 – Was Quadratmeterpreise wirklich aussagen Die drei Preisbegriffe, die drei Bewertungsverfahren, die Mechanik der Trägheit.

Teil 2 – Wenn der Boden nachgibt: Was die ostdeutsche Immobilienkrise 1995–2005 lehrt (dieser Beitrag)

Teil 3 – Wie die Banken bewerten: Ein Blick hinter die Kulissen der Beleihung Bankenpraxis, Beleihungswertermittlung, Pfandbriefrecht.

Teil 4 – Drei Faktoren, eine Region: Was 2026 auf den deutschen Immobilienmarkt zukommt EU-Gebäuderichtlinie, Anschlussfinanzierungs-Welle, regionaler Strukturwandel.

Teil 5 – Was bis 2035 strukturell ansteht: Demografie, Verstädterung und der ländliche Raum Langfristige Faktoren und ein nüchterner Ausblick.