Es gibt drei Sätze, die ich in zwei Jahrzehnten in der deutschen Finanzbranche tausendfach gehört habe. Sie kommen aus allen Schichten, aus allen Berufsgruppen, aus allen politischen Lagern. Sie unterscheiden sich in der Formulierung, aber nicht im Kern.

“Ich überlebe die Rente sowieso nicht.” “Wir kriegen sowieso nichts.” “Ich brauch nichts sparen.”

Diese drei Sätze sind nicht nur Aussagen. Sie sind Bequemlichkeits-Argumente. Sie helfen den Menschen, die sie aussprechen, nichts zu tun. Und das Nicht-Tun ist, mathematisch betrachtet, die teuerste Entscheidung von allen.

Wer mir damals diese Sätze sagte, war typischerweise zwischen Mitte vierzig und Anfang fünfzig. Heute sind diese Menschen Anfang bis Mitte sechzig. Sie gehen in Rente oder sind schon dort. Und ich sehe — nicht in einer Statistik, sondern an realen Lebenswegen — was diese Sätze gekostet haben.

Manche dieser Menschen sind heute dankbar dafür, dass sie damals doch ein bisschen etwas gemacht haben. Es reicht nicht für ein anderes Leben, aber für ein neues Auto, für eine geile Reise, für einen Puffer. Andere — die wirklich nichts gemacht haben — sammeln heute Pfandflaschen, um über die Runden zu kommen. Das ist kein rhetorisches Bild. Das ist deutsche Realität 2026.

Wer das einmal gesehen hat, fragt sich nicht mehr, ob man vorsorgen soll. Man fragt sich, wie viel strukturell wirklich nötig ist und wie man die Mathematik dahinter ehrlich begreift.

Dieser zweite Teil der Rente-Serie nimmt sich genau dieser Frage an. Die drei Mythen werden ehrlich auseinandergenommen. Die Inflationsmathematik, die alle Rentenprognosen verzerrt, wird in deutschen Alltags-Beispielen sichtbar gemacht. Und am Ende steht eine Bestandsaufnahme, die nüchterner ist als jeder Beratertermin — und gleichzeitig weniger dramatisch als jede Crash-Newsletter-Prognose.

Mythos 1: “Ich überlebe die Rente sowieso nicht”

Das ist der häufigste Satz. Er kommt von Männern mehr als von Frauen, von Rauchern mehr als von Nichtrauchern, von Menschen mit familiärer Krebs- oder Herzkreislauf-Geschichte mehr als von anderen. Er hat einen wahren Kern: Es gibt Menschen, die früh sterben.

Aber als statistische Aussage ist er falsch — und zwar dramatisch falsch.

Die nüchternen Zahlen für Deutschland 2026:

Ein Mann, der heute 65 Jahre alt wird, hat statistisch noch 18 Jahre Lebenserwartung. Eine Frau, die heute 65 wird, sogar 22 Jahre. Das sind Durchschnittswerte. Die Hälfte aller Menschen wird älter, oft deutlich älter.

Wer mit 65 in Rente geht, hat also im statistischen Mittel eine Versorgungsphase von fast zwei Jahrzehnten vor sich. Das ist länger als die meisten Ausbildungs- und Berufseinstiegsphasen.

Diese Zahl hat sich in den letzten dreißig Jahren um etwa sieben Jahre nach oben verschoben. Wer in den frühen 1990ern in Rente ging, hatte statistisch elf bis fünfzehn Jahre vor sich. Heute sind es achtzehn bis zweiundzwanzig.

Und der Trend wird sich beschleunigen.

Das ist nicht Spekulation, sondern eine Beobachtung aus mehreren parallelen Entwicklungen. Die Krebs-Sterblichkeit fällt in fast allen Krebsarten seit 2000 um ein bis zwei Prozent pro Jahr — kumuliert sind das schon heute zwanzig Prozent weniger Todesfälle bei vergleichbaren Diagnosen. Die Herz-Kreislauf-Mortalität hat sich seit 1990 in Deutschland fast halbiert, getrieben von Statinen, Stents, besserer OP-Technik und früherer Diagnostik.

Was kommen wird, ist absehbar und nicht in Lehrbüchern zu finden. Künstliche Intelligenz in der medizinischen Diagnostik ist nicht mehr Science-Fiction. Hautkrebs-Erkennung durch Bildanalyse ist in Studien bereits besser als die durchschnittliche dermatologische Diagnose. Mamma-Screening per KI zeigt in mehreren Studien deutlich höhere Trefferquoten bei gleichzeitig weniger falsch-positiven Befunden. Personalisierte Krebstherapien — CAR-T-Zell-Therapien, mRNA-basierte Vakzine, gezielte Antikörpertherapien — verschieben die Überlebenszeiten bei Diagnosen, die vor zehn Jahren als Todesurteil galten.

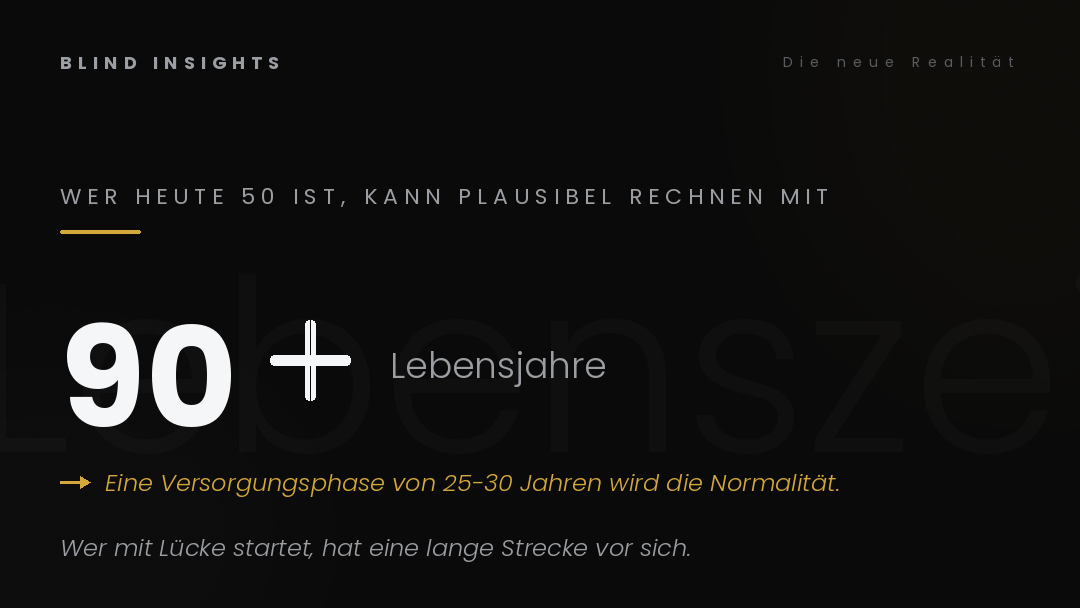

Für jemanden, der heute fünfzig ist, ist eine Lebenserwartung von 90 plus keine Spekulation, sondern die plausible Mitte aller Szenarien. Für jemanden, der heute vierzig ist, eher 95.

Das ist gute Nachricht und schlechte Nachricht zugleich.

Die gute Nachricht: Man wird mit hoher Wahrscheinlichkeit lange leben, sehr wahrscheinlich gesünder als die Generationen davor.

Die schlechte Nachricht: Eine Rentenphase von 25 bis 30 Jahren wird die Normalität. Wer mit einer Lücke in diese Phase eintritt, hat eine sehr lange Strecke vor sich, in der diese Lücke wirkt.

Wer also sagt “Ich überlebe die Rente sowieso nicht”, sagt — statistisch — etwas, das mit hoher Wahrscheinlichkeit falsch ist. Die Frage ist nicht, ob er die Rente erlebt. Die Frage ist, was er davon hat, wenn er sie erlebt.

Mythos 2: “Wir kriegen sowieso nichts”

Das ist der zweite Satz. Er kommt häufig von jüngeren Menschen, oft im Kontext politischer Resignation, manchmal mit echter Sorge unterlegt. Auch er hat einen wahren Kern: Das deutsche Rentensystem steht unter strukturellem Druck. Die Demografie wirkt. Das Verhältnis von Beitragszahlern zu Rentnern wird sich in den kommenden zwanzig Jahren weiter verschlechtern.

Aber als Satz ist auch dieser falsch — und die Falschheit ist mathematisch klar belegbar.

Die deutsche Rente wird nicht null Euro. Sie wird strukturell weniger, gemessen am durchschnittlichen Lebensstandard. Das ist eine sehr andere Aussage.

Konkret: Das Rentenniveau — also das Verhältnis der Standardrente zum durchschnittlichen Bruttolohn — lag in den frühen 2000er Jahren noch bei knapp 53 Prozent. Heute liegt es bei rund 48 Prozent. Nach den meisten Modellrechnungen wird es bis 2040 weiter auf 43 bis 44 Prozent sinken. Das ist signifikant, aber es ist eben nicht null.

Wer heute mit einem Bruttolohn von 4.000 Euro arbeitet und 45 Beitragsjahre erreicht, bekommt — nach aktueller Mathematik — eine Standardrente von etwa 1.800 Euro netto. Wer mit dem gleichen Lohn 2045 in Rente geht, bekommt vermutlich eher 1.500 bis 1.600 Euro netto, gemessen in heutigen Preisen. Das ist deutlich weniger. Aber es ist nicht nichts.

Hier passiert etwas Interessantes: Der Satz “wir kriegen sowieso nichts” ist eine Selbstberuhigung mit gefährlichen Konsequenzen.

Wer überzeugt ist, dass nichts kommt, plant auch nicht, was er selbst tun kann. Er macht keine private Vorsorge, baut keine Substanz auf, investiert nicht in eigene Qualifikationen oder Vermögen. Er sagt sich: “Wenn das System sowieso zusammenbricht, dann ist alles egal.”

Das System bricht aber nicht zusammen. Es schrumpft langsam. Wer auf den vollständigen Zusammenbruch wartet, um dann zu reagieren, wartet auf etwas, was nicht kommt. Das wirkliche Szenario ist viel banaler: Eine Generation, die in fünfundzwanzig Jahren in Rente geht, wird strukturell ein Drittel weniger Kaufkraft haben als die Generation davor. Das ist nicht das Ende der Welt. Aber es ist die Differenz zwischen einem auskömmlichen Lebensabend und einem Lebensabend, in dem man rumkrebsen muss.

Wer das Loch sieht und etwas dagegen tut — und sei es bescheiden — geht mit ein bisschen Puffer in die Rentenphase. Wer nichts tut, weil “kommt sowieso nichts”, geht mit der vollen Lücke. Beide Wege führen in dieselbe Mathematik. Aber die Lebensqualität am Ende ist sehr unterschiedlich.

Mythos 3: “Ich brauch nichts sparen”

Das ist der dritte Satz. Er ist die logische Konsequenz aus den ersten beiden. Er hat keinen wahren Kern. Er ist einfach eine Entscheidung gegen Verzicht heute.

Was diese Entscheidung kostet, sehe ich heute live. Nicht in einer Statistik, sondern an Menschen, die ich kenne, mit denen ich vor zwanzig Jahren am Beratungstisch saß. Sie sind heute Anfang sechzig. Einige haben damals etwas getan — wenig, aber etwas. Einige haben nichts getan, weil “ich überlebe das nicht / wir kriegen nichts / brauch nichts sparen”.

Die, die etwas getan haben, sind heute nicht reich. Sie haben fünfzig-, sechzig-, vielleicht hunderttausend Euro angespart über die Jahre. Das reicht nicht für ein zweites Leben. Aber es reicht für etwas, das sie selbst gewählt haben — eine Reise, die sie nicht im Pflegeheim gemacht hätten, ein Auto, das sie nicht von ihren Kindern leihen müssen, eine Renovierung an ihrer alten Wohnung, die sie selbst bezahlen können.

Sie sind dankbar. Nicht für die Höhe der Beträge — die ist meist bescheiden. Sie sind dankbar für die Option. Für die Tatsache, dass sie noch etwas selbst entscheiden können.

Die, die nichts getan haben, leben mit dem, was die gesetzliche Rente liefert. Manchmal sind das 800, 1.000, 1.300 Euro netto. In strukturschwachen Regionen kann das gerade so reichen. In Großstädten reicht es oft nicht für die Miete plus alles andere. Diese Menschen schränken sich ein — schweigend, ohne Klage, aber spürbar. Manche, die ich kenne, sammeln tatsächlich Pfandflaschen, um Geld für Kleinigkeiten zu haben, die ihre Rente nicht hergibt. Das ist 2026 in Deutschland nicht die Ausnahme, sondern eine Realität, die größer wird.

Was diese Menschen vereint: Sie haben damals dieselben Sätze gesagt wie die, die etwas getan haben. “Ich überlebe das nicht.” “Wir kriegen nichts.” “Ich brauch nichts sparen.” Der einzige Unterschied war die Konsequenz. Die einen haben den Satz gesagt und trotzdem etwas getan. Die anderen haben den Satz gesagt und nichts getan.

Die Inflations-Schere — die unsichtbare Mathematik

An dieser Stelle wird es technisch. Aber es ist die wichtigste Mathematik, die jemand verstehen muss, der ehrlich über Renten nachdenkt.

Die Deutsche Rentenversicherung schickt jedem Versicherten regelmäßig eine Rentenauskunft. Darauf stehen drei Zahlen: die heutige Rente, falls man heute in Rente gehen würde; die Rente unter der Annahme von einem Prozent jährlicher Anpassung; die Rente bei zwei Prozent. Die Zahlen werden größer mit jeder Annahme. Sie wirken beruhigend.

Was niemand schreibt: Diese Zahlen sind nominal. Sie sagen nichts darüber aus, was man damit in fünfundzwanzig Jahren kaufen kann.

Hier kommt die Mathematik der Inflation ins Spiel. Bei einer Inflation von zwei Prozent jährlich über 25 Jahre verliert der Euro etwa 40 Prozent seiner Kaufkraft. Bei drei Prozent sogar 54 Prozent. Anders gesagt: Was heute hundert Euro sind, sind in fünfundzwanzig Jahren — gemessen in dem, was man kaufen kann — nur noch sechzig oder sogar nur sechsundvierzig Euro wert.

Die Rentenanpassung, die in den schönen Zahlen der Rentenauskunft auftaucht, kompensiert die Inflation nicht voll. Sie hinkt strukturell hinterher. In den meisten Jahren liegt die Rentenanpassung um einen Prozentpunkt unter der gefühlten Inflation in den Bereichen, die Rentner besonders betreffen — Miete, Lebensmittel, Energie, Gesundheitsausgaben.

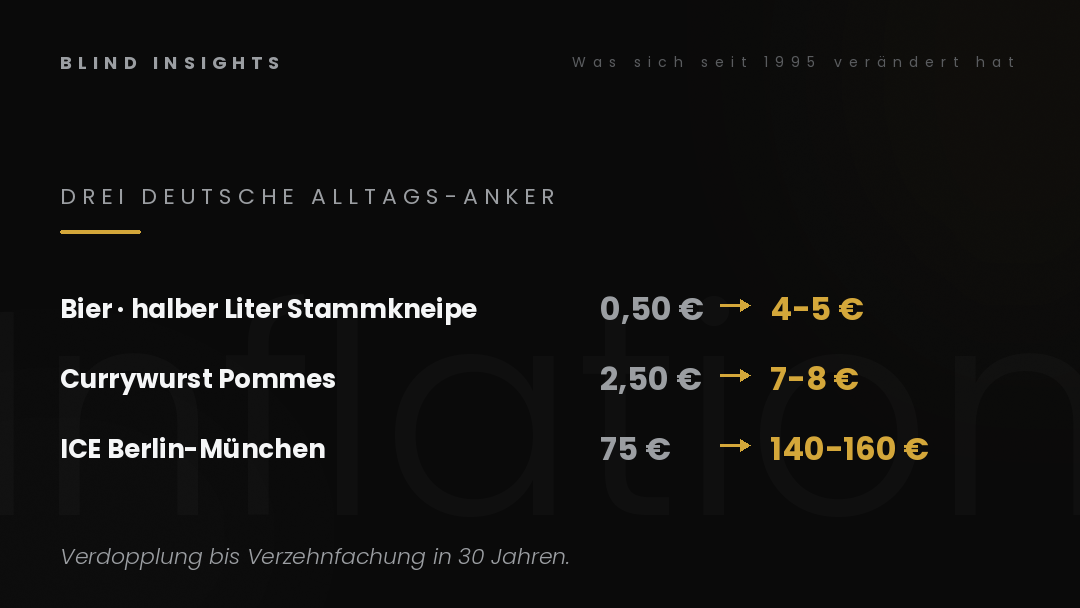

Drei deutsche Alltags-Anker machen das sichtbarer als jede Statistik:

Ein halber Liter Bier in einer Stammkneipe in einer mittelgroßen deutschen Stadt kostete 1995 etwa eine D-Mark — also umgerechnet 50 Cent. Heute kostet derselbe halbe Liter vier bis fünf Euro. Das ist eine Verzehnfachung in dreißig Jahren, deutlich mehr als die offizielle Inflation andeutet.

Eine Currywurst mit Pommes kostete 1995 etwa fünf D-Mark — also 2,50 Euro. Heute liegt der typische Preis bei sieben bis acht Euro. Eine Verdreifachung in dreißig Jahren.

Eine ICE-Fahrt Berlin-München kostete 1995 in der Standardklasse etwa 150 D-Mark — also 75 Euro. Heute liegt der reguläre Preis bei 140 bis 160 Euro. Eine glatte Verdopplung.

Drei verschiedene Alltagsposten, drei verschiedene Steigerungen — alle deutlich über dem, was die offizielle Inflationsrate suggeriert. Das liegt daran, dass die offizielle Statistik einen breiten Warenkorb misst, in dem auch Dinge enthalten sind, die billiger geworden sind — Elektronik, manche Kleidung, Telekommunikation. Was sich verteuert hat, sind die unverhandelbaren Posten: Wohnen, Essen, Mobilität, Energie. Genau die Posten, die einen großen Anteil am Lebenshaltungsbudget von Rentnern haben.

Wer also auf eine prognostizierte Rente von zweitausend Euro in zwanzig Jahren schaut, sollte verstehen: Diese zweitausend Euro werden vermutlich nur die Kaufkraft von tausend bis zwölfhundert heutigen Euro haben. Was heute ein knappes, aber lebbares Auskommen ist, ist dann ein Auskommen unterhalb dessen, was als angenehme Versorgungsphase gilt.

Die Mechanik aus 25 Jahren Beratungspraxis

An dieser Stelle eine Beobachtung, die nicht aus einem Lehrbuch kommt, sondern aus zweitausend, dreitausend Beratungsgesprächen.

In der Versicherungs- und Finanzbranche gibt es seit Jahrzehnten Software, die Rentenlücken berechnet. Man gibt ein paar persönliche Daten ein — Alter, Einkommen, Beitragsjahre, geplantes Renteneintrittsalter — und das Tool wirft eine Zahl aus. “Sie haben eine Rentenlücke von X Euro pro Monat. Wir empfehlen Ihnen, jeden Monat Y Euro in unser Produkt einzuzahlen.”

Diese Tools sind in zwei Varianten erhältlich, und beide sind mathematisch verteidigbar — sie unterscheiden sich aber in den Annahmen, die sie treffen.

Variante A — die Vertriebs-Variante: Inflation wird hoch angesetzt, gerne drei bis vier Prozent jährlich. Lebenserwartung wird optimistisch angesetzt. Rentenniveau wird pessimistisch angesetzt. Das Ergebnis ist eine Rentenlücke, die typischerweise zwischen anderthalb- und zweitausend Euro pro Monat liegt. Bei einigen Konstellationen werden auch dreitausend ausgeworfen. Diese Zahl wirkt dramatisch. Sie verkauft.

Variante B — die nüchterne Variante: Inflation am EZB-Ziel von zwei Prozent. Lebenserwartung statistisch — also die Werte der DRV. Rentenniveau gemäß den aktuellen Modellrechnungen. Das Ergebnis ist eine Rentenlücke, die in vielen Fällen zwischen vier- und siebenhundert Euro pro Monat liegt. Diese Zahl ist weniger spektakulär. Sie verkauft schlechter — aber sie ist wahrscheinlich realistischer.

Beide Varianten arbeiten mit demselben mathematischen Modell. Sie unterscheiden sich nur in den Eingabewerten. Ein paar Prozent hier, ein paar Jahre dort — am Ende kommt eine ganz andere Zahl raus.

Was man als Berater damals wählen konnte — bewusst oder unbewusst — war die Variante. Wer Variante A wählte, hatte mehr Vertrieb und mehr Provision. Wer Variante B wählte, hatte ehrlichere Kunden, aber weniger Geschäft.

Diese Wahl ist nicht akademisch. Sie hat reale Konsequenzen für die Menschen, die am Beratungstisch sitzen. Wer mit einer Variante-A-Lücke von zweitausend Euro nach Hause geht, denkt: “Ich muss dringend dreihundert Euro im Monat in ein Produkt einzahlen, sonst werde ich arm.” Wer mit einer Variante-B-Lücke von fünfhundert Euro nach Hause geht, denkt: “Ich sollte vielleicht hundert bis hundertfünfzig Euro im Monat zur Seite legen, breit gestreut, ohne Provisionsmonster.”

Beide Aussagen können richtig sein. Sie führen zu sehr unterschiedlichen Produkt-Entscheidungen — und damit zu sehr unterschiedlichen Effektivkosten über fünfundzwanzig Jahre. Aber das ist das Thema von Rente-Teil 4.

Was Teil 2 hier festhält: Die Rentenlücke, die einem irgendein Tool oder irgendein Bescheid auswirft, ist immer eine Schätzung mit gewählten Annahmen. Wer ehrlich rechnet, kommt auf eine moderate Lücke — die aber strukturell real ist. Wer dramatisch rechnet, kommt auf eine Riesenlücke — die so wahrscheinlich nicht eintritt. Beides ist denkbar. Die Wahrheit liegt strukturell zwischen den beiden Polen, mit Tendenz zur nüchternen Variante.

Der Frosch im langsam heißer werdenden Wasser

Es gibt ein altes Bild, das die Mechanik der Renten-Erosion erstaunlich gut beschreibt. Wirft man einen Frosch in kochendes Wasser, springt er sofort raus. Wirft man ihn in lauwarmes Wasser und erhitzt es langsam, bleibt er sitzen, bis es zu spät ist.

Die deutsche Renten-Mathematik wirkt nach demselben Muster. Sie kollabiert nicht in einem Jahr. Sie schrumpft langsam — ein Prozentpunkt Rentenniveau hier, ein halber Prozentpunkt Anpassung dort, drei Prozent Inflation in einem starken Jahr, zwei Prozent in einem schwachen, eine demografische Verschiebung, die jedes Jahr ein wenig mehr Druck aufbaut.

Auf der individuellen Ebene merkt man nichts. Die monatliche Rente wird jedes Jahr leicht erhöht. Die Lebenshaltungskosten auch. Man kommt durch. Man merkt nicht, wie sich die Schere langsam öffnet zwischen dem, was die Rente nominal liefert, und dem, was man damit real kaufen kann.

Diese Mechanik wirkt parallel auf zwei Ebenen — und das ist die eigentliche doppelte Schere.

Auf der Renten-Erwartungsseite erodiert die zukünftige Kaufkraft durch die unvollständige Inflationsanpassung. Wer heute eine Rente von zweitausend Euro in fünfundzwanzig Jahren prognostiziert bekommt, wird real eher zwölf- bis vierzehnhundert Euro Kaufkraft haben.

Auf der Einkommensseite während des Arbeitslebens erodiert die Sparfähigkeit — Löhne steigen nicht immer mit der Inflation, viele Sparquoten schrumpfen real, auch wenn nominal weiterhin auf das Konto kommt. Wer heute zweihundert Euro pro Monat sparen wollte, kann das nur, wenn das Einkommen mit den Lebenshaltungskosten Schritt hält. In vielen Branchen ist das in den letzten fünf Jahren nicht der Fall gewesen.

Beide Seiten erodieren gleichzeitig. Genau deshalb merkt es niemand. Wäre nur die Renten-Erwartung betroffen, würde man bei der jährlichen Rentenauskunft erschrecken. Wäre nur die Einkommensseite betroffen, würde man im Monat merken, dass das Sparen nicht mehr klappt. Wenn beides parallel passiert, ist die Gesamterscheinung eine schleichende Veränderung der Lebensumstände, die für niemanden klar attribuierbar wird.

Die meisten merken es erst, wenn sie um die fünfzig sind und merken, dass die Zeit, sie auszugleichen, knapp wird. Das ist die eigentlich bittere Realisierung. Mit fünfzig hat man noch fünfzehn Jahre bis zur Regelaltersgrenze. Das klingt nach viel. Es ist aber, gemessen an dem, was strukturell aufzubauen wäre, sehr wenig. Wer mit fünfzig erst anfängt zu sparen, schafft selten mehr als ein bescheidenes Polster. Wer mit dreißig oder vierzig anfängt, hätte das Zwei- bis Vierfache aufbauen können — bei identischem monatlichen Einsatz, dank Zinseszins und längerem Anlagehorizont.

Das ist die zentrale Ungerechtigkeit der Renten-Mathematik. Sie bestraft das Späterkommen exponentiell stärker als das frühe Beginnen. Und sie macht es niemandem leicht, das zu verstehen, bevor es spät wird.

Was das praktisch heißt — drei nüchterne Ableitungen

An dieser Stelle könnte man resignieren oder dramatisieren. Beides hilft nicht. Was hilft, ist nüchtern zu sehen, was die Mathematik tatsächlich nahelegt — ohne in den Verkaufsmodus zu kippen.

Erstens: Der wichtigste Hebel ist Zeit, nicht Höhe. Wer mit dreißig anfängt, hundert Euro pro Monat in eine breit gestreute Anlage einzuzahlen, hat mit fünfundsechzig — bei realistischen sechs Prozent durchschnittlicher Rendite über breite Aktienmärkte — etwa hundertvierzigtausend Euro. Wer mit fünfzig anfängt, dasselbe einzuzahlen, hat mit fünfundsechzig etwa neunundzwanzigtausend Euro. Der Unterschied ist nicht die Höhe der monatlichen Einzahlung, sondern die Zeit, die das Geld arbeiten konnte. Diese Mathematik ist erbarmungslos zugunsten derer, die früh anfangen.

Zweitens: Eigene Substanz schlägt Versicherungsprodukte. Wer auf eine Rentenlücken-Berechnung mit einer fondsgebundenen Lebensversicherung reagiert, gibt typischerweise zwischen zwanzig und vierzig Prozent der eingezahlten Beiträge an Effektivkosten ab — über fünfundzwanzig Jahre summiert, ist das ein erheblicher Betrag. Wer dieselben Beiträge in einen kostengünstigen Welt-Index-Fonds einzahlt, behält neunzig bis fünfundneunzig Prozent. Was strukturell besser performt, ist nicht das Produkt mit dem teuersten Verkaufsversprechen, sondern das mit den niedrigsten Kosten.

Drittens: Die Mathematik macht keine Anlageempfehlung. Sie macht eine Strukturempfehlung. Wer breit streut, langfristig denkt, niedrige Kosten priorisiert und ehrlich rechnet, ist strukturell besser aufgestellt als jemand, der auf ein Produktversprechen vertraut. Das gilt unabhängig davon, was die nächsten dreißig Jahre an den Märkten passiert.

Was hier nicht steht, ist eine konkrete Anlageempfehlung. Das ist nicht versehentlich, das ist Methode. Blind Insights schreibt nicht, was jemand kaufen soll. Es schreibt, was die Mathematik strukturell zeigt — und überlässt die konkrete Entscheidung dem Leser, der seine eigene Lebenssituation am besten kennt.

Was das größere Bild zeigt

Wer die Mechanik einmal verstanden hat — drei Mythen, die nichts wert sind; eine Inflation, die niemand voll ausweist; eine Lebenserwartung, die schneller steigt als die Versorgung anpasst — der trifft andere Entscheidungen.

Diese Entscheidungen müssen nicht dramatisch sein. Niemand muss alles auf einmal umkrempeln. Was hilft, ist ein einfaches Bewusstsein: Die Rente ist nicht das Problem. Die Inflation ist nicht das Problem. Die Lebenserwartung ist nicht das Problem. Das Problem ist, dass alle drei langsam und parallel wirken — und dass die meisten zu spät anfangen, das zusammenzurechnen.

Wer mit dreißig anfängt, ein paar hundert Euro im Monat zur Seite zu legen — egal in welcher Form, Hauptsache kostengünstig und breit gestreut — ist mit fünfundsechzig nicht reich, aber er hat ein Polster. Wer mit fünfzig anfängt, dasselbe zu tun, hat mit fünfundsechzig ein deutlich kleineres Polster, aber immer noch eines. Wer gar nichts tut, weil “die Rente kommt sowieso nicht” oder “ich überlebe das sowieso nicht” oder “ich brauch nichts sparen”, wird mit hoher Wahrscheinlichkeit das Leben führen, das viele meiner früheren Beratungskunden heute führen — eingeschränkt, nicht selbst gewählt, ohne Optionen.

Das ist keine Drohung. Es ist eine nüchterne Beschreibung einer Mathematik, die seit dreißig Jahren in dieselbe Richtung läuft und die sich in den nächsten dreißig Jahren nicht umkehren wird.

Eine Frage zum Schluss

Wer bis hierher gelesen hat, hat die Mathematik einmal aus einer ehrlichen Perspektive gesehen. Die drei Mythen sind aufgemacht. Die Inflations-Schere ist sichtbar. Die Lebenserwartungs-Realität ist bezifferbar. Die Beratungs-Mechanik ist offengelegt.

Was bleibt, ist eine Frage, die jeder Leser sich selbst stellen kann — heute, an einem ruhigen Augenblick:

Wenn die Mathematik so wirkt, wie sie wirkt — welche meiner heutigen Annahmen über mein späteres Einkommen müsste ich anpassen?

Die Antwort darauf ist selten dramatisch. Aber sie ist das Fundament, auf dem alles andere steht. Wer die Frage einmal ernsthaft beantwortet hat, wird in Renten-Diskussionen weniger Mythen wiederholen und mehr strukturell denken. Das ist der wichtigste Gewinn dieser ganzen Übung.

In Teil 3 dieser Serie geht es um die Mechanik des deutschen Rentensystems selbst — wie es entstanden ist, wie es heute funktioniert, und warum die strukturellen Probleme tiefer liegen als jede einzelne Reform sie lösen kann. Wer die persönliche Ebene (Teil 2) verstanden hat, sieht die systemische Ebene (Teil 3) klarer.

Die Rente-Serie auf Blind Insights

Teil 1 – Aktivrente 2026: Was wirklich übrig bleibt Die neue Steuerregelung mathematisch eingeordnet.

Teil 2 – Die Rentenlücke, die niemand wirklich sieht (dieser Beitrag)

Teil 3 – Wie die deutsche Rente wirklich finanziert wird Generationenvertrag, Umlageverfahren, Bundeszuschuss — ein Blick hinter die Begriffe.

Teil 4 – Riester, Rürup, Aktivrente: Drei staatliche Versuche, ein strukturelles Problem Eine ehrliche Bilanz der letzten 25 Jahre Rentenpolitik.

Teil 5 – Wenn die Beitragszahler weniger werden: KI, Demografie und die Mathematik der Zukunft Was passiert, wenn die strukturellen Faktoren parallel wirken.

Teil 6 – Selbst vorsorgen: Was strukturell trägt, was nur Marketing ist Ableitungen aus 25 Jahren Finanzpraxis.