Wer in den letzten 25 Jahren die deutsche Renten-Politik verfolgt hat, sieht ein erstaunlich konstantes Muster. Reform-Vorschläge werden angekündigt. Kommissionen werden eingesetzt. Diskussionen werden geführt. Am Ende stehen meist Anpassungen im Detail, keine strukturellen Veränderungen.

Diese Konstanz ist kein Zufall. Sie ist das Ergebnis einer klaren strukturellen Mechanik, die wenig mit der Mathematik der Demografie zu tun hat — und viel mit der Mathematik der Wahlmehrheiten.

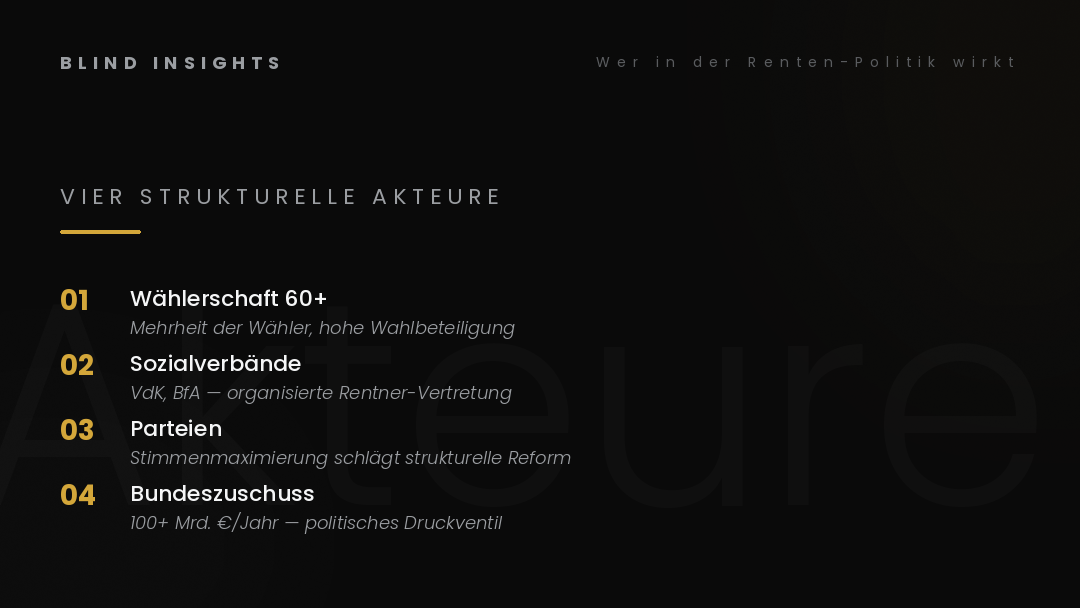

Wer verstehen will, warum sich die deutsche Renten-Politik so verhält, wie sie sich verhält, muss vier Akteure und ihre strukturellen Anreize verstehen. Dieser Beitrag macht das nüchtern auf — ohne Verschwörung, ohne moralische Bewertung, mit der Mechanik im Mittelpunkt.

Die einfache Antwort und die ehrliche Antwort

Auf die Frage “Wer entscheidet über die deutsche Rente?” lautet die einfache Antwort: der Bundestag. Das ist formal korrekt. Renten-Gesetze werden im Parlament beraten und beschlossen. Die Bundesregierung schlägt vor, das Parlament entscheidet, der Bundesrat stimmt mit. So funktioniert die Demokratie.

Die ehrliche Antwort ist komplizierter. Der Bundestag entscheidet in einem Strukturraum, der seine Optionen massiv einschränkt. In diesem Strukturraum wirken vier Akteure, die Reformen entweder ermöglichen oder verhindern. Wer diese Akteure und ihre Interessen versteht, sieht, warum bestimmte Reformen praktisch unmöglich sind und andere fast zwangsläufig.

Die vier Akteure sind nicht geheim. Sie agieren öffentlich. Aber ihre strukturellen Anreize werden selten zusammenhängend analysiert. Das ist die Lücke, die dieser Beitrag füllt.

Akteur 1: Die Wählerschaft 60+

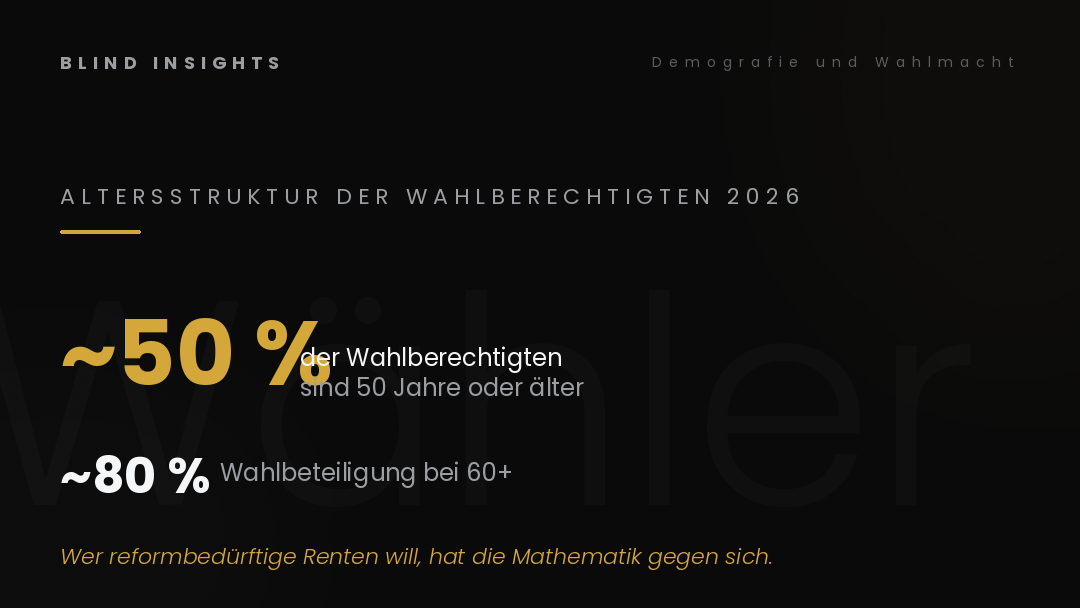

Der mathematisch wichtigste Akteur in der deutschen Renten-Politik ist die demografische Verteilung der Wahlberechtigten.

In Deutschland gibt es 2026 etwa 62 Millionen Wahlberechtigte. Davon sind etwa 30 Millionen 50 Jahre oder älter. Das ist annähernd die Hälfte. Bei den 60-Jährigen und Älteren sind es etwa 20 Millionen — also ein Drittel aller Wahlberechtigten.

Diese Zahlen werden noch stärker, wenn man die Wahlbeteiligung einrechnet. Bei den 60- bis 70-Jährigen liegt die Wahlbeteiligung typischerweise bei 80 bis 85 Prozent. Bei den unter 30-Jährigen liegt sie bei 65 bis 75 Prozent. Das verschiebt das tatsächliche Stimmgewicht weiter zugunsten der Älteren.

Was diese Mathematik bedeutet:

Wer eine Renten-Reform vorschlägt, die die heute Verrenteten oder die kurz vor Renteneintritt Stehenden schlechter stellt, verliert mit hoher Wahrscheinlichkeit die nächste Wahl. Diese Mathematik ist nicht moralisch zu bewerten — sie ist einfach ein Faktum. Demokratien folgen Mehrheiten. Wenn die Mehrheit der wahlentscheidenden Stimmen aus der Gruppe kommt, die von strukturellen Reformen negativ betroffen wäre, dann werden strukturelle Reformen politisch praktisch unmöglich.

Diese Mechanik wirkt unabhängig von Parteizugehörigkeit. Christdemokraten, Sozialdemokraten, Grüne, Liberale — alle stehen vor derselben Mathematik. Wer sie ignoriert, riskiert die Macht. Wer sie respektiert, kann regieren, muss aber strukturelle Probleme verschieben.

Das ist der wichtigste strukturelle Grund, warum die deutsche Renten-Politik seit 25 Jahren überwiegend Anpassungen produziert. Es liegt nicht an mangelndem politischem Willen — es liegt an der Mathematik der Wahlberechtigung.

Akteur 2: Die organisierten Sozialverbände

Der zweite Akteur ist die organisierte Vertretung der Rentner und Beitragszahler. In Deutschland sind das vor allem der Sozialverband VdK mit über zwei Millionen Mitgliedern und der Sozialverband Deutschland (SoVD) mit weiteren Hunderttausenden.

Diese Organisationen sind nicht primär politisch — sie bieten Rechtsberatung, Sozialberatung, Vertretung gegenüber Behörden. Aber sie sind politisch sichtbar. Wenn der VdK eine Reform kritisiert, hat das mediales Gewicht. Wenn der SoVD eine Stellungnahme abgibt, wird sie in den Talkshows wiedergegeben.

Was diese Organisationen strukturell besonders macht, ist nicht ihre Größe — sondern ihre Organisationsdichte. Während die meisten Erwerbstätigen nicht in einer vergleichbaren Organisation Mitglied sind, die ihre spezifischen Renten-Interessen vertritt, sind viele Rentner Mitglied in einem der großen Sozialverbände. Diese strukturelle Asymmetrie der Organisation wirkt politisch enorm.

Wer als Erwerbstätiger denkt: “In 30 Jahren werde ich auch Rentner sein, ich sollte mich für niedrigere Beiträge einsetzen” — dieser Mensch ist nirgendwo organisiert. Es gibt keine “Gewerkschaft der zukünftigen Rentner”. Es gibt keine “Beitragszahler-Vertretung”, die mediale Aufmerksamkeit erzeugt.

Was es gibt: Organisationen, die im Namen der aktuellen Rentner sprechen — und zwar mit einer Mitgliederbasis, die direkt von politischen Entscheidungen betroffen ist. Das ist eine starke strukturelle Position.

Diese Asymmetrie ist nicht das Versagen der Sozialverbände. Sie tun, was ihre Aufgabe ist. Die Asymmetrie ist das Ergebnis davon, dass kurzfristige Interessen leichter zu organisieren sind als langfristige.

Akteur 3: Die Parteien — Stimmenmaximierung schlägt Mathematik

Der dritte Akteur sind die Parteien selbst. In einem demokratischen System haben Parteien ein zentrales Ziel: Wahlen gewinnen. Alle anderen Ziele — programmatische Konsistenz, langfristige Verantwortung, ideologische Stringenz — sind dem untergeordnet, weil sie ohne Wahlerfolg nicht umsetzbar wären.

Diese Mechanik wirkt in der Renten-Politik besonders stark.

Wenn die CDU strukturelle Renten-Reformen verspricht, die zu Lasten der heute Verrenteten gingen, würde sie systematisch ihre älteren Stammwähler verschrecken. Die strukturelle Konsequenz: CDU-Politiker sprechen über “Generationenvertrag” und “Reformfähigkeit”, machen aber in der Praxis Anpassungen, die niemanden direkt schlechter stellen.

Wenn die SPD strukturelle Reformen wagt, die Beitragszahler schonen, indem sie die Renten kürzt, riskiert sie ältere Wähler — und gewinnt nicht zwangsläufig jüngere, die ohnehin schlechter zur Wahl gehen. Die strukturelle Konsequenz: SPD-Politiker fordern höhere Renten und schärfere soziale Absicherung, schweigen aber zu den fiskalischen Folgen.

Wenn die FDP strukturelle Reformen mit Kapitaldeckungs-Elementen vorschlägt, gerät sie in einen unauflöslichen Konflikt mit ihrer eigenen Wählerstruktur (besserverdienende Selbstständige profitieren, aber niedrig verdienende Angestellte verlieren). Die strukturelle Konsequenz: FDP-Politiker sprechen abstrakt über “Eigenverantwortung”, machen aber selten konkrete Reform-Vorschläge.

Die Grünen und die AfD haben strukturell unterschiedliche Wählerbasen, aber dieselbe Mechanik: Stimmenmaximierung schlägt strukturelle Reformlogik.

Das ist nicht zynisch beschrieben. Es ist die nüchterne Mechanik demokratischer Stimmenwerbung. Parteien sind keine Forschungsinstitute. Sie sind Organisationen, die unter der Bedingung von Wahlen agieren. Wer das nicht versteht, versteht nicht, warum bestimmte Reformen politisch unmöglich sind.

Akteur 4: Der Bundeszuschuss — das politische Druckventil

Der vierte Akteur ist nicht eine Person oder Gruppe — er ist ein Instrument. Der Bundeszuschuss zur gesetzlichen Rentenversicherung.

2026 zahlt der Bund über 100 Milliarden Euro pro Jahr aus dem regulären Steueraufkommen in die Rentenkasse. Das ist mehr als ein Fünftel des gesamten Bundeshaushalts. Diese Summe wächst seit Jahrzehnten kontinuierlich.

Was der Bundeszuschuss politisch leistet: Er ist das Druckventil, mit dem sich strukturelle Probleme glätten lassen, ohne dass jemand sichtbar verliert.

Wenn die Demografie die Rentenkasse unter Druck setzt, gibt es prinzipiell drei Optionen:

- Höhere Beiträge (verärgert Erwerbstätige)

- Niedrigere Renten (verärgert Rentner)

- Höherer Bundeszuschuss (verärgert niemanden direkt, sondern verteilt die Last auf alle Steuerzahler)

Die dritte Option ist politisch am attraktivsten. Niemand merkt direkt, wie viel er beiträgt — die Belastung kommt aus dem allgemeinen Steueraufkommen. Diejenigen, die viel Steuern zahlen (besserverdienende Erwerbstätige), tragen unverhältnismäßig mehr, aber das wird politisch nicht thematisiert.

Diese Mechanik ist genial und problematisch zugleich. Genial, weil sie Konflikte vermeidet. Problematisch, weil sie strukturelle Probleme nicht löst — sie verschiebt sie in einen größeren Haushaltsrahmen, wo sie zwischen anderen Ausgaben verschwinden.

Solange der Bundeszuschuss wachsen kann (und der Bundeshaushalt nicht kollabiert), bleibt diese Mechanik die einfachste Lösung jeder Renten-Krise. Anpassen, nicht reformieren. Zuschießen, nicht umstrukturieren.

Was diese Mechanik praktisch bedeutet

Wer die vier Akteure zusammen denkt, sieht das vollständige Bild. Die deutsche Renten-Politik funktioniert in einem strukturellen Korridor, in dem nur bestimmte Reformen möglich sind.

Möglich sind:

- Kleine Anpassungen, die niemanden direkt schlechter stellen (Aktivrente 2026, Mütterrente, Grundrente)

- Reformen, die in der Zukunft wirken, aber heute nicht weh tun (Rente mit 67, schrittweise Einführung)

- Erhöhungen des Bundeszuschusses (verteilt die Last unsichtbar)

- Ergänzende Säulen ohne Pflichtcharakter (Riester-Rente, Rürup-Rente)

Praktisch unmöglich sind:

- Reformen, die heute Verrentete oder kurz vor Rente Stehende direkt schlechter stellen

- Strukturwechsel zu Kapitaldeckungs-Systemen mit hohen Übergangskosten

- Echte Kürzungen des Rentenniveaus innerhalb eines Wahlzyklus

- Anhebungen der Renteneintrittsgrenze auf Lebenserwartungsbasis

Diese Liste erklärt fast alle Renten-Politik-Entscheidungen der letzten 25 Jahre. Was umgesetzt wurde, fällt in die erste Kategorie. Was nicht umgesetzt wurde, fällt in die zweite. Es geht nicht um politischen Willen — es geht um strukturelle Möglichkeit.

Was das für die persönliche Planung bedeutet

Wer diese Mechanik einmal versteht, plant anders.

Erstens: Verlassen Sie sich nicht auf strukturelle Reformen, die die deutsche Renten-Politik retten würden. Sie sind innerhalb der nächsten 10-15 Jahre praktisch unmöglich. Was kommen wird, sind weitere Anpassungen, weitere Erhöhungen des Bundeszuschusses, weiteres Verschieben.

Zweitens: Erwarten Sie eine schleichende Reduktion des Rentenniveaus. Nicht durch dramatische Kürzungen — die wären politisch nicht durchsetzbar. Sondern durch unvollständige Inflations-Anpassungen, durch demografische Faktoren in der Berechnung, durch graduelle Veränderungen, die einzeln klein wirken, kumuliert aber bedeutsam sind.

Drittens: Bauen Sie eigene Substanz auf, parallel zur gesetzlichen Rente. Nicht weil das System morgen zusammenbricht — das wird es nicht. Sondern weil das, was das System liefert, in 20-30 Jahren strukturell weniger sein wird als die heutigen Modellrechnungen suggerieren.

Viertens: Erkennen Sie politische Versprechen als das, was sie sind. Wenn eine Partei vor der Wahl verspricht, “die Rente sicher zu machen”, dann ist das eine Versicherung an die ältere Wählerschaft, dass nichts schlechter wird. Es ist kein Versprechen über die strukturelle Tragfähigkeit für die nächsten Generationen.

Was bleibt

Die deutsche Renten-Politik ist nicht zufällig so, wie sie ist. Sie folgt einer klaren strukturellen Mechanik. Wer diese Mechanik versteht, hört Renten-Debatten mit anderen Ohren — und plant seine eigenen Konsequenzen mit nüchternerer Mathematik.

Das ist nicht zynisch. Es ist sachlich. Demokratische Systeme folgen Mehrheiten. Wenn die demografische Mathematik die Mehrheiten zugunsten bestimmter Gruppen verschiebt, dann wirkt diese Mathematik in der Politik. Wer das verstanden hat, kann seine Erwartungen anpassen — und seine eigenen Vorsorge-Entscheidungen darauf aufbauen.

Die nüchterne Erkenntnis: Die deutsche Renten-Politik wird sich strukturell wenig verändern. Was sich verändern wird, ist die individuelle Strategie der Menschen, die das verstehen — und die ihr Vermögen auf das stützen, was sie selbst kontrollieren können.

In anderen Cornerstones auf Blind Insights gehe ich tiefer auf die Mechanik der Geldschöpfung, der Zinszyklen und der Rentenlücke ein. Diese Beiträge bauen aufeinander auf. Wer einmal versteht, wie das System strukturell funktioniert, sieht die einzelnen Politik-Entscheidungen als das, was sie sind: Anpassungen in einem Korridor, der enger ist, als die politische Sprache suggeriert.