Wenige Begriffe in der deutschen Finanz- und Versicherungsbranche sind so allgegenwärtig wie das Wort sicher. Sichere Geldanlage. Sichere Vorsorge. Sichere Rente. Mit Garantie. Kapitalerhalt. Diese Vokabeln tauchen in praktisch jedem Beratungsgespräch auf, in jeder Werbeanzeige, in jedem Produkt-Prospekt.

Sie sind erfolgreich, weil sie ein tief menschliches Bedürfnis bedienen — den Wunsch nach Verlässlichkeit. Wer für die nächsten 20, 30 Jahre Geld zurücklegt, will keine Überraschungen. Er will, dass das, was er heute spart, in der Zukunft da ist.

Das Wort sicher verspricht genau das. Aber es verspricht es sehr dehnbar. Was Versicherungen, Banken und Berater unter “sicher” verstehen, ist nicht immer das, was Kunden darunter verstehen. Diese Lücke zwischen den Definitionen ist die wichtigste sprachliche Mechanik der deutschen Finanzbranche.

Dieser Beitrag macht die Mechanik nüchtern auf. Aus 25 Jahren Beobachtung in der Branche — ohne Beratungs-Pathos, ohne Crash-Erzählung, mit der Sprache als Ausgangspunkt.

Die vier Definitionen von “Sicherheit”

Wer “sichere Geldanlage” hört, denkt typischerweise an eine konkrete Vorstellung: Mein Geld bleibt erhalten. Ich bekomme zurück, was ich eingezahlt habe, plus etwas mehr. Das ist eine intuitive Definition.

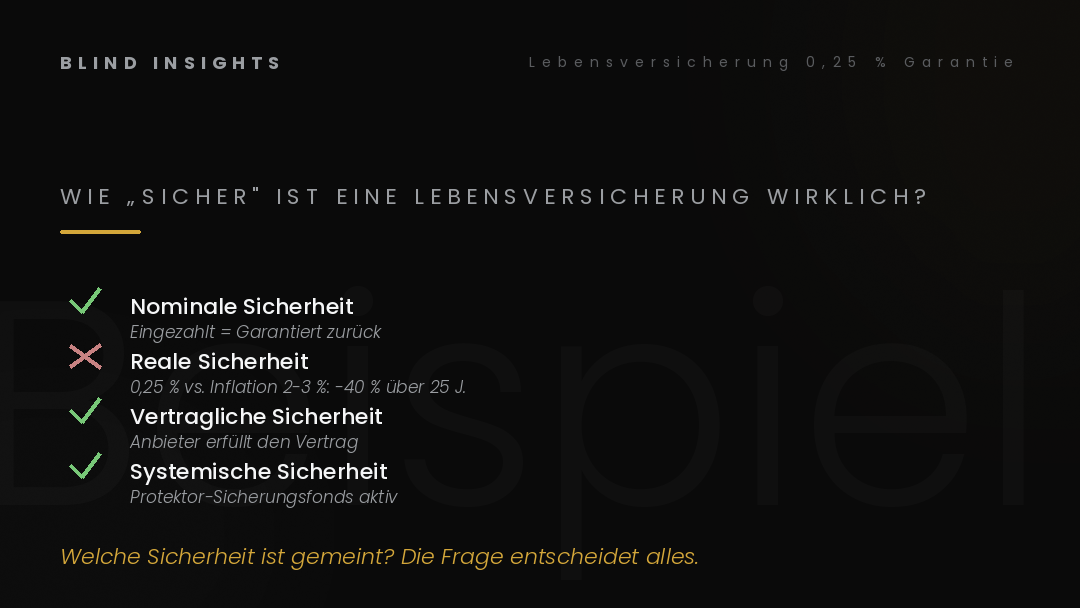

In der Finanzbranche zirkulieren mindestens vier verschiedene Definitionen von Sicherheit, die alle legitim verwendet werden — die aber sehr unterschiedliche praktische Konsequenzen haben.

Definition 1: Nominale Sicherheit

Sicher heißt: Der eingezahlte Euro-Betrag bleibt erhalten. Wer 100.000 Euro einzahlt, bekommt am Ende 100.000 Euro zurück. Plus möglicherweise Zinsen.

Das ist die einfachste Form von Sicherheit. Sie wird typischerweise von Festgeld-Angeboten, Lebensversicherungen mit Garantiezins und manchen Investmentfonds versprochen.

Was diese Definition nicht schützt: die Kaufkraft des eingezahlten Betrags. Wer 1995 100.000 D-Mark anlegte (heute etwa 51.000 Euro) und 2025 nominal 51.000 Euro zurückbekam, hat nominal sein Geld erhalten, aber real etwa 30 bis 40 Prozent Kaufkraft verloren. Was 1995 ein Mittelklasse-Auto kostete, kostet heute deutlich mehr.

Nominale Sicherheit ist also eine Form von Sicherheit, aber nicht die Form, die die meisten Sparer meinen, wenn sie an Sicherheit denken.

Definition 2: Reale Sicherheit (kaufkrafterhaltend)

Sicher heißt: Die Kaufkraft der Anlage bleibt erhalten. Wer 100.000 Euro einzahlt, kann am Ende ungefähr dieselbe Menge an realen Gütern und Dienstleistungen damit kaufen wie zu Beginn.

Das ist die Definition, die Kunden meistens meinen. Sie ist die schwierigste zu erfüllen, weil sie eine mindestens inflationsdeckende Rendite voraussetzt.

Welche Anlageformen erfüllen das? In den letzten 30 Jahren waren das typischerweise:

- Breit gestreute Aktien (langfristig real positive Renditen)

- Hochwertige Immobilien in tragfähigen Lagen (Inflations-Schutz durch Substanz)

- Manche Sachwerte (Gold mit Schwankungen, einige Rohstoffe)

Was nicht kaufkraftsichernd war:

- Sparbücher und Tagesgeld (real negativ über lange Zeiträume)

- Festgeld mit niedrigen Zinsen (in Inflations-Phasen real negativ)

- Lebensversicherungen mit Garantiezinsen unter Inflationsrate (real negativ)

Das Wort sicher in der Finanzwerbung bezieht sich fast nie auf reale Sicherheit. Es bezieht sich meistens auf nominale Sicherheit. Diese Unterscheidung ist sprachlich klein und mathematisch riesig.

Definition 3: Vertragliche Sicherheit

Sicher heißt: Das Anlageprodukt liefert mit hoher Wahrscheinlichkeit das, was im Vertrag steht.

Das ist die rechtliche Form von Sicherheit. Wer eine Lebensversicherung abschließt, bekommt im Vertrag eine garantierte Leistung zugesichert. Diese Garantie ist juristisch belastbar, solange das Versicherungsunternehmen solvent bleibt.

Was diese Definition nicht schützt: Das, was nicht im Vertrag steht. Die Beratungs-Kosten, die Effektivkosten, die Anpassungs-Klauseln. Wer einen Vertrag unterschreibt, ohne die Effektivkosten zu kennen, bekommt vielleicht eine vertraglich gesicherte Leistung — aber zu einem Preis, den er nicht vollständig verstanden hat.

Vertragliche Sicherheit ist also eine Form von Sicherheit gegen den Anbieter, aber nicht zwangsläufig gegen die Mathematik des eigenen Vermögensaufbaus.

Definition 4: Systemische Sicherheit

Sicher heißt: Das übergeordnete System (Bank, Staat, Wirtschaft) ist stabil und kann seine Verpflichtungen erfüllen.

Das ist die schwierigste Form. Sie hängt nicht vom einzelnen Vertrag oder Anlageprodukt ab, sondern davon, ob die Strukturen, in denen das Geld liegt, funktionieren.

Banken haben eine Einlagensicherung bis 100.000 Euro pro Person und Bank. Das ist eine Form systemischer Sicherheit. Lebensversicherungen haben einen Sicherungsfonds (Protektor). Auch das ist systemische Sicherheit. Beide funktionieren in den meisten Szenarien.

Was diese Definition nicht schützt: Szenarien, in denen die Sicherungs-Systeme selbst unter Druck geraten. Eine schwere Banken-Krise würde die Einlagensicherung an ihre Grenzen bringen. Eine schwere Inflations-Phase würde reale Werte massiv reduzieren — aber nominal wäre alles “sicher”. Eine Währungs-Reform würde nominal alles erhalten — aber real fundamental verändern.

Systemische Sicherheit ist also eine Form von Sicherheit gegen normale Szenarien, aber keine Versicherung gegen strukturelle Veränderungen.

Wie die Branche das nutzt — eine ehrliche Beobachtung

In meiner Zeit in der deutschen Finanzberatung — angeschlossen an mehrere große Vertriebsorganisationen — habe ich beobachtet, wie das Wort sicher funktioniert. Die Beobachtung ist nicht moralisch zu bewerten, sondern strukturell zu verstehen.

Im Beratungsgespräch wird sicher fast immer in der ersten Bedeutung verwendet (nominal). Das suggeriert die zweite Bedeutung (real). Es schützt vor allem die dritte Bedeutung (vertraglich). Und es ignoriert die vierte (systemisch) weitgehend.

Diese sprachliche Mechanik ist nicht spezifisch für eine Vertriebsorganisation. Sie ist branchenüblich, weil sie funktioniert. Kunden hören “sicher” und denken “kaufkrafterhaltend”. Berater sagen “sicher” und meinen “vertraglich abgesichert”. Das ist nicht Betrug — es ist eine sprachliche Asymmetrie, die rechtlich nicht angreifbar ist.

Was es aber bedeutet: Wer in eine “sichere Geldanlage” investiert, ohne nachzufragen, welche Sicherheit gemeint ist, kauft möglicherweise etwas anderes, als er denkt.

Aus 25 Jahren Praxis: Wenn ich heute mit einem Kunden spreche und er sagt “ich will sicher anlegen”, dann frage ich zurück: “Sicher gegen welches Risiko? Vor Verlust des eingezahlten Betrags? Vor Kaufkraft-Verlust? Vor Insolvenz des Anbieters? Vor systemischen Krisen?” Diese vier Fragen führen typischerweise zu unterschiedlichen Antworten — und damit zu unterschiedlichen Anlage-Empfehlungen.

Die meisten Kunden, denen ich diese Frage gestellt habe, hatten die Unterscheidung noch nie so gemacht. Sie hatten ein diffuses Sicherheits-Gefühl im Kopf, das sich mit allen vier Definitionen vereinbar fühlte. Erst beim Nachfragen wurde klar, dass kaufkrafterhaltend (Definition 2) die wichtigste war — und dass viele klassische “sichere” Anlageprodukte diese Definition gerade nicht erfüllen.

Drei konkrete Beispiele

Wie wirkt diese sprachliche Asymmetrie konkret?

Beispiel 1: Klassische Lebensversicherung mit Garantiezins

Eine Lebensversicherung mit 0,25 Prozent Garantiezins (Standard 2025) ist nach Definition 1 sicher (nominal). Sie ist nach Definition 3 sicher (vertraglich). Sie ist nach Definition 4 weitgehend sicher (systemisch).

Sie ist nach Definition 2 fast garantiert unsicher, weil 0,25 Prozent Garantiezins die Inflation nicht ansatzweise deckt. Bei einer Inflation von 2 Prozent verlieren Sie jedes Jahr real circa 1,75 Prozent Kaufkraft. Über 25 Jahre summiert sich das auf einen Kaufkraft-Verlust von rund 40 Prozent.

Das Produkt ist also sicher — aber gegen das, was Kunden meistens unter Sicherheit verstehen, ist es gerade nicht sicher.

Beispiel 2: Festgeld bei einer Bank

Festgeld zu 3 Prozent über drei Jahre ist nach Definition 1 sicher (nominal). Es ist nach Definition 3 vertraglich gesichert. Es ist nach Definition 4 systemisch durch Einlagensicherung gedeckt (bis 100.000 Euro).

Nach Definition 2 ist es bei 3 Prozent Inflation neutral, bei 4 Prozent Inflation negativ in der Kaufkraft, bei 2 Prozent Inflation leicht positiv real.

Festgeld ist also je nach Inflations-Umfeld unterschiedlich “sicher”. In Hoch-Inflations-Phasen verliert es real. In Niedrig-Inflations-Phasen schützt es nominal und real.

Beispiel 3: Breit gestreute Aktien-Index-Fonds

Ein Welt-Aktien-Index-Fonds (MSCI World, FTSE All-World) ist nach Definition 1 kurzfristig unsicher (Kursschwankungen). Er ist nach Definition 3 vertraglich nicht gesichert (keine garantierte Rendite). Er ist nach Definition 4 systemisch gut diversifiziert.

Nach Definition 2 (kaufkrafterhaltend) ist er langfristig die historisch verlässlichste Anlage überhaupt. Über 20-30 Jahre haben breit gestreute Aktien real (nach Inflation) zwischen 5 und 7 Prozent durchschnittlich erbracht. Das ist die höchste real-kaufkrafterhaltende Anlageform der modernen Wirtschaftsgeschichte.

Aber: Sie wird in der traditionellen Finanzbranchen-Sprache nicht als “sicher” bezeichnet, weil sie kurzfristig schwankt. Die Sprach-Konvention “sicher = nicht schwankend” ist eine spezifische Wahl, die strukturell zugunsten der ersten Definition wirkt.

Was diese Mechanik praktisch heißt

Wer die vier Definitionen einmal versteht, kann sein Vermögen anders aufbauen.

Erstens: Bevor Sie ein “sicheres” Produkt kaufen, fragen Sie: Sicher wogegen? Wenn die Antwort nicht eindeutig ist, recherchieren Sie die Effektivkosten und die historische Realrendite. Die Mathematik dahinter ist meist eindeutiger als das Verkaufs-Gespräch.

Zweitens: Differenzieren Sie zwischen kurzfristigem und langfristigem Geld. Geld, das Sie in 1-3 Jahren brauchen, gehört in Tagesgeld oder kurzes Festgeld — dort ist nominale Sicherheit wichtig, Kaufkraft-Verlust verkraftbar. Geld, das Sie erst in 15-30 Jahren brauchen, gehört in Anlagen, die langfristig real wachsen — dort ist Schwankung weniger wichtig als kaufkrafterhaltende Rendite.

Drittens: Lassen Sie sich nicht von der Sprach-Konvention der Branche in eine Anlage-Strategie drücken, die für Ihre Lebenssituation nicht passt. Wer mit 35 in eine “sichere” Lebensversicherung einzahlt, weil sie sich vertrauenswürdig anfühlt, optimiert für die Sicherheit, die er gerade nicht braucht — und verzichtet auf die Sicherheit (Kaufkraft), die er in 30 Jahren brauchen wird.

Viertens: Wenn Berater Ihnen “sichere Anlagen” empfehlen, fragen Sie: Welche der vier Definitionen meinen Sie? Wie hoch sind die Effektivkosten? Welche Realrendite haben vergleichbare Produkte historisch geliefert? Diese drei Fragen führen zu ehrlicheren Antworten als die Verkaufs-Skripte vorsehen.

Was bleibt

Das Wort sicher ist nicht falsch. Es ist nur sehr dehnbar. Wer es ohne Nachfrage akzeptiert, kauft möglicherweise eine andere Sicherheit, als er meint. Wer nachfragt, bekommt klarere Antworten — und kann seine eigenen Entscheidungen auf konkreter Grundlage treffen.

Das ist nicht zynisch gegenüber der Finanzbranche. Es ist ein Befund über die Sprache, die in der Branche gewachsen ist, weil sie funktioniert. Wer die Sprache versteht, kann sie respektieren und gleichzeitig durchschauen.

Klarheit bedeutet nicht, dass man der Branche nicht mehr vertraut. Klarheit bedeutet, dass man weiß, wovor man sich schützt und wovor nicht. Diese Unterscheidung kann über 20-30 Jahre Anlage-Zeitraum den Unterschied zwischen einem auskömmlichen und einem schmalen Lebensabend ausmachen.

In den anderen Beiträgen der Klarheit-Säule auf Blind Insights werden weitere sprachliche Konstruktionen entschlüsselt — Politik-Phrasen, Marketing-Vokabeln, Begriffe aus der Vertriebs-Praxis. Wer die Sprache versteht, sieht klarer. Das ist der einzige Anspruch dieser Beitragsreihe.