Im März 2026 hielt die Europäische Zentralbank in Frankfurt eine Pressekonferenz ab. Es ging, wie so oft, um Zinsen. Die Inflation in der Eurozone war seit 2024 zurückgegangen, aber sie blieb über dem Ziel von zwei Prozent. Die Notenbankpräsidentin sprach von Geduld, von “stabiler Politik”, von einem “ausgewogenen Pfad”.

In den deutschen Wirtschaftsredaktionen und Talkshows wurde dieselbe Pressekonferenz mit einer Schärfe diskutiert, die in Paris, Madrid oder Rom selten vorkommt. Wirtschaftsweise warnten vor “schleichender Entwertung”. Sparer-Verbände forderten höhere Leitzinsen. Selbst in Boulevardzeitungen tauchten Worte auf, die anderswo dem Fachpublikum vorbehalten sind: Geldwertstabilität, Vermögensvernichtung, Inflationsangst.

Diese Reaktion ist keine Nachrichtenlage. Sie ist ein kulturelles Muster.

In keinem anderen großen europäischen Land wirkt die Inflations-Sensibilität so tief, so breit und so dauerhaft wie in Deutschland. Französische Medien diskutieren Inflation als Frage der Kaufkraft. Italienische Politik debattiert sie als Verteilungsproblem. Britische Kommentatoren behandeln sie als technokratische Variable. Die Deutschen behandeln sie als existenzielles Risiko — auch dann, wenn die nominalen Zahlen objektiv niedriger sind als in vielen Nachbarländern.

Warum?

Die Antwort liegt nicht in der Gegenwart. Sie liegt 100 Jahre zurück, in einem Jahrhundert deutscher Geldgeschichte, in dem dieses Land mehr Geld- und Währungs-Umbrüche erlebt hat als die meisten anderen Industrienationen. Wer das deutsche Verhältnis zur Inflation verstehen will, muss diese Geschichte kennen. Sie ist nicht nostalgisch, nicht polemisch — sie ist mechanisch erklärend.

Dieser Beitrag ist eine ausführliche Reise durch 150 Jahre deutscher Geldgeschichte. Er beginnt 1871 mit der Reichsmark und der Goldparität, durchläuft Krieg, Hyperinflation, Stabilisierung, Währungsreform, D-Mark, Bretton Woods, Nixon-Schock und Euro — und endet in der heutigen Lage, in der die alte Inflations-Empfindlichkeit auf eine neue strukturelle Realität trifft.

Die längere Lesedauer ist beabsichtigt. Manche Themen verdienen die Tiefe. Wer die historische Linie einmal sieht, sieht auch die heutigen Debatten klarer.

Kapitel 1: Die Reichsmark und der Goldstandard (1871–1914)

Am 18. Januar 1871 wurde im Spiegelsaal von Versailles das Deutsche Reich gegründet. Bismarck hatte die deutschen Staaten unter preußischer Führung vereint. Eine der ersten Aufgaben des neuen Reichs war die Schaffung einer einheitlichen Währung. Bis dahin existierten in den deutschen Staaten dutzende verschiedene Währungen — Taler, Gulden, Kreuzer, Pfennig in jeweils eigenen Systemen, jeweils mit eigenen Wechselkursen.

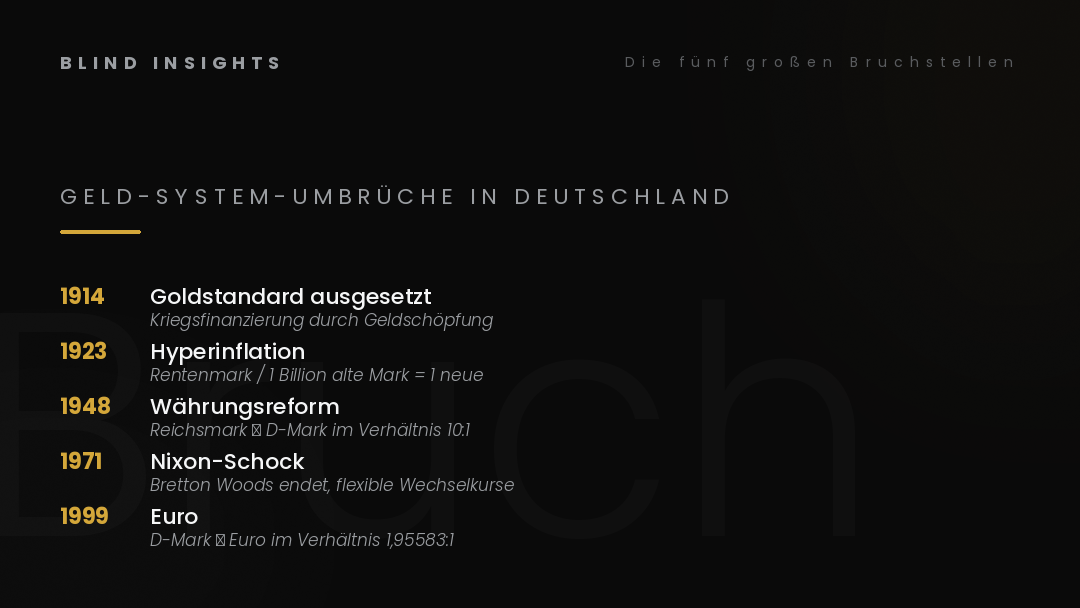

1873 wurde die Reichsmark eingeführt. Sie war mehr als ein politisches Symbol. Sie war die Währung einer aufstrebenden Industrienation, und sie wurde nach dem damals weltweit dominierenden Prinzip aufgesetzt: dem Goldstandard.

Die Logik des Goldstandards

Im Goldstandard war die Mark nicht einfach Papier. Sie war ein Anspruch auf Gold. Jede Reichsmark-Banknote konnte bei der Reichsbank in Goldmünzen umgetauscht werden, zu einem festen Verhältnis. 2.790 Reichsmark entsprachen einem Kilogramm Feingold — diese Parität blieb von 1873 bis 1914 unverändert.

Das war nicht eine deutsche Eigenheit. Es war das internationale System. Großbritannien hatte den Goldstandard schon 1816 eingeführt, gefolgt von Frankreich, den USA, Schweden, den Niederlanden. Wer im 19. Jahrhundert eine Industrienation war, hatte Gold-gedeckte Währung. Das Pfund Sterling, der Franc, der Dollar, die Reichsmark — alle waren über das Gold miteinander verbunden. Wechselkurse waren faktisch fix. Internationaler Handel konnte mit einer Verlässlichkeit funktionieren, die später nie wieder erreicht wurde.

Für die Deutschen bedeutete der Goldstandard eines konkret: Geld war wertstabil. Wer 1880 hundert Reichsmark sparte, wusste, dass diese hundert Reichsmark 1900 noch immer ungefähr dieselbe Kaufkraft haben würden. Die Inflation lag in der gesamten Goldstandard-Ära in Deutschland im langjährigen Durchschnitt nahe null. Manche Jahre brachten kleine Preisanstiege, andere kleine Preisrückgänge. Aber über Jahrzehnte gemittelt blieb der Geldwert stabil.

Was diese Stabilität gesellschaftlich bedeutete

Die Folge war eine Sparkultur, die in dieser Form in der heutigen Welt schwer vorstellbar ist. Sparbücher, Lebensversicherungen, festverzinsliche Wertpapiere waren nicht nur Anlageformen — sie waren Lebensplanung. Wer fleißig war, sparte. Wer sparte, baute Vermögen auf. Wer Vermögen aufbaute, sicherte seine Familie. Diese Kette funktionierte, solange das Geld nicht entwertet wurde — und der Goldstandard sorgte dafür, dass es nicht entwertet wurde.

Der deutsche Mittelstand des Kaiserreichs — Beamte, Lehrer, Handwerker, Kaufleute — investierte einen erheblichen Teil seiner Einkünfte in solche festen Anlagen. Reichsanleihen, Pfandbriefe, Sparbücher. Die Erwartung war klar: Wer 30 Jahre lang einzahlt, hat am Ende einen verlässlichen Lebensabend.

Diese Erwartung war kein Optimismus. Sie war Realität — bis 1914.

Die internationale Logik

Hier lohnt sich eine kurze Brücke, weil der Goldstandard nicht isoliert deutsch war. Er war eine internationale Konvention, die nur funktionierte, solange alle wichtigen Wirtschaftsnationen mitspielten. Wenn England den Wechselkurs des Pfunds an einer bestimmten Goldparität fixierte, und Deutschland die Mark an einer anderen, dann ergab sich automatisch ein fester Wechselkurs zwischen Pfund und Mark. Internationale Verträge, Schiffsfrachten, Bankgeschäfte — alles funktionierte in einer Vorhersehbarkeit, die heute fast surreal wirkt.

Der britische Wirtschaftshistoriker Barry Eichengreen hat in Globalizing Capital gezeigt, dass die Globalisierung des späten 19. Jahrhunderts den Goldstandard als monetäre Grundlage brauchte. Ohne stabile Wechselkurse wäre der weltweite Handelsboom dieser Jahre nicht möglich gewesen. Deutschland war Teil dieses Systems, profitierte von ihm — und sah seine Mark als Teil einer internationalen Geld-Ordnung.

Diese Ordnung endete abrupt im Sommer 1914.

Kapitel 2: Der Bruch — Krieg und Inflation (1914–1922)

Am 4. August 1914, vier Tage nach Kriegsbeginn, suspendierte das Deutsche Reich die Gold-Einlösungspflicht der Reichsbank. Banknoten konnten nicht mehr in Gold umgetauscht werden. Der Goldstandard war für Deutschland — und faktisch für alle kriegführenden Staaten — beendet.

Diese Entscheidung war nicht kontrovers. Krieg ist teuer. Wer ihn finanzieren will, braucht Geld — und Steuern allein reichen nicht. Die Alternative ist Verschuldung. Das Deutsche Reich entschied sich, den Krieg über Kriegsanleihen und Geldschöpfung zu finanzieren, nicht über höhere Steuern. Die Begründung: Wenn Deutschland den Krieg gewinnen würde — was alle politischen Entscheidungsträger zunächst erwarteten —, würden die Reparationen der unterlegenen Gegner die Kriegskosten bezahlen.

Die Geldmenge in Deutschland verfünffachte sich zwischen 1914 und 1918. Schon während des Krieges begann eine erste, verdeckte Inflation. Sie wurde durch Preiskontrollen und Rationierung kaschiert, war aber für jeden Beobachter erkennbar. Die Reichsmark hatte 1918 nur noch etwa die Hälfte der Kaufkraft von 1914.

Die Niederlage und Versailles

Der Krieg endete mit der deutschen Niederlage. Im Versailler Vertrag vom 28. Juni 1919 wurde Deutschland zu Reparationen verurteilt — in einer Höhe, die ökonomisch praktisch unmöglich zu leisten war. Die endgültige Summe wurde 1921 auf 132 Milliarden Goldmark festgesetzt. Das entsprach etwa dem Sechsfachen des damaligen Bruttosozialprodukts Deutschlands.

Wichtig ist hier eine Klarstellung: Die Reparationen waren in Goldmark zu zahlen, nicht in Papier-Mark. Das bedeutet: Deutschland konnte sich nicht aus der Schuld herausinflationieren. Die Reparations-Gläubiger forderten echte Werte — Gold, Devisen, Sachleistungen.

Das deutsche Reich stand vor einer doppelten Belastung:

Erstens die Kriegsschulden: Anleihen aus der Kriegsfinanzierung, in Papier-Mark, die der inländischen Bevölkerung gegenüber bestanden.

Zweitens die Reparationen: in Goldmark gegenüber den Siegermächten.

Die innenpolitisch verlockendste Lösung war: Inland-Schulden durch Inflation entwerten, internationale Schulden so weit wie möglich verzögern. Diese Strategie wurde nicht explizit beschlossen, sondern entstand aus der Mechanik politischer und ökonomischer Entscheidungen.

Die Inflation gewinnt Dynamik

Zwischen 1919 und 1922 stiegen die Preise in Deutschland kontinuierlich. Anfangs moderat — ein Faktor zwei, drei pro Jahr. Die meisten Beobachter sahen darin eine Übergangsphase. Die Hoffnung war, dass mit dem wirtschaftlichen Wiederaufbau und einer Neuregelung der Reparationen eine Stabilisierung möglich würde.

1921 begannen die ersten Krisen-Anzeichen. Die französische Regierung pochte auf strikte Erfüllung der Reparationen. Deutschland zahlte, indem es Mark gegen Devisen verkaufte — was die Mark weiter abwertete. Im Sommer 1922 brach das Vertrauen in die Mark im internationalen Devisenhandel ein. Was bis dahin eine Inflation war, wurde zu einer Vertrauenskrise.

Im Januar 1923 besetzten französische und belgische Truppen das Ruhrgebiet — Deutschlands industrielles Kernland. Die deutsche Regierung rief zum “passiven Widerstand” auf: Arbeiter und Beamte legten die Arbeit nieder, die Regierung zahlte ihnen weiter Gehälter. Das Geld dafür wurde frisch gedruckt. Was vorher Inflation war, wurde nun Hyperinflation.

Kapitel 3: Hyperinflation 1923 — Mathematik einer Zerstörung

Die Zahlen der Jahre 1922 und 1923 wirken bis heute surreal. Sie sind so absurd, dass sie schwer zu fassen sind — und genau deshalb haben sie sich ins kollektive Gedächtnis Deutschlands eingebrannt.

Die Geschwindigkeit der Entwertung

Im Januar 1922 kostete ein Kilogramm Brot in Berlin etwa 3 Mark. Im Januar 1923 kostete dasselbe Kilogramm 700 Mark. Im Juli 1923 waren es 100.000 Mark. Im September 1923 waren es 9 Millionen Mark. Im November 1923 — auf dem Höhepunkt — kostete ein Kilogramm Brot 428 Milliarden Mark.

Die Geldmenge entwickelte sich parallel. Die Reichsbank druckte in den letzten Monaten der Hyperinflation rund um die Uhr, mit über 130 Druckereien im Auftrag, und konnte trotzdem nicht mit der Entwertung Schritt halten. Banknoten wurden in Stückelungen ausgegeben, die historisch ihresgleichen suchen: 50-Milliarden-Mark-Scheine, 100-Milliarden-Mark-Scheine, am Ende 100-Billionen-Mark-Scheine.

Der Dollarkurs gibt das Tempo am klarsten wieder. Im Januar 1923 kostete ein US-Dollar etwa 18.000 Mark. Im November 1923 waren es 4,2 Billionen Mark. Diese Zahlen sind keine Tippfehler. Sie sind exakt das, was die Banken jeden Morgen aushandelten, jeden Mittag korrigierten, jeden Abend neu festsetzten.

Was Geld als Tauschmittel verlor

Mathematische Zahlen vermitteln das Ausmaß. Aber sie verfehlen die menschliche Dimension. Carl-Ludwig Holtfrerich hat in seinem Standardwerk Die deutsche Inflation 1914–1923 die alltägliche Realität dokumentiert. Einige Beispiele:

Arbeiter erhielten ihren Lohn am Morgen ausgezahlt, in Bargeldsäcken. Sie übergaben ihn sofort an ihre Frauen, die damit am Vormittag einkaufen mussten — denn am Abend wäre das Geld nur noch die Hälfte wert. Geschäfte korrigierten ihre Preise mehrmals täglich. Restaurants nahmen Bestellungen zu einem Preis an und kassierten am Ende der Mahlzeit zu einem höheren.

Banken stellten den Sparbetrieb faktisch ein. Wer 1914 mit 100.000 Mark in ein Sparbuch eingezahlt hatte — damals ein erkleckliches Vermögen — hielt 1923 ein Stück Papier, mit dem er nicht einmal eine Streichholzschachtel kaufen konnte.

Die Mittelschicht, die das Kaiserreich getragen hatte, wurde innerhalb von zwei Jahren vernichtet. Beamte, Lehrer, Professoren, kleine Unternehmer, Witwen mit Anleihen, Rentner mit Lebensversicherungen — alle hatten ihr Vermögen in Reichsmark angelegt. Alle verloren es.

Profitiert hatten Schuldner. Wer einen Kredit aufgenommen hatte, konnte ihn 1923 mit einem Tagesgehalt zurückzahlen. Hypotheken auf Häuser wurden zu Nullbeträgen. Die Eigentumsverhältnisse in Deutschland verschoben sich grundlegend, nicht weil produktiv etwas erwirtschaftet wurde, sondern weil das Geldsystem zusammenbrach.

Die internationale Brücke

Es ist wichtig zu erwähnen, dass Deutschland nicht das einzige Land mit Hyperinflation in dieser Zeit war. Österreich erlebte 1921–1922 eine ähnliche Krise. Ungarn 1923–1924. Polen 1923–1924. Die russische Sowjetrepublik durchlebte 1921–1923 eine eigene, ähnlich extreme Inflation.

Aber Deutschland prägte das kollektive europäische Gedächtnis am stärksten — aus drei Gründen.

Erstens: Deutschland war die mit Abstand größte der betroffenen Volkswirtschaften. Eine Wirtschaftsnation auf dem Niveau Deutschlands erlebte zum ersten Mal in der modernen Industrie-Geschichte einen vollständigen Währungs-Zusammenbruch.

Zweitens: Die Hyperinflation wurde politisch ausgenutzt. Linke und rechte Extremisten erklärten sie als Beweis für das Versagen der Weimarer Demokratie. Der Münchner Hitler-Putsch im November 1923 fiel zeitlich exakt mit dem Höhepunkt der Hyperinflation zusammen. Die Saat des späteren Nationalsozialismus wurde in dieser Zeit gelegt — eine Verbindung, die im deutschen Geschichtsbewusstsein bis heute wirkt.

Drittens: Die Hyperinflation zerstörte Vermögen quer durch alle Schichten, aber besonders den Mittelstand. Diese Schicht trug das politische und wirtschaftliche Leben Deutschlands. Ihr Verlust prägte das Land tiefer als andere Krisen.

Kapitel 4: Stabilisierung — Rentenmark, Reichsmark, Vertrauen (1923–1939)

Am 15. November 1923 — als die Inflation ihren absurden Höhepunkt erreichte — wurde ein neuer deutscher Reichswährungskommissar berufen: Hjalmar Schacht. Er gehört zu den umstrittensten Figuren der deutschen Wirtschaftsgeschichte (später NSDAP-naher Reichsbankpräsident, ab 1939 distanziert, im Nürnberger Prozess freigesprochen), aber seine Rolle im Herbst 1923 ist historisch unbestritten: Er bremste die Hyperinflation.

Die Rentenmark

Schachts erste Maßnahme war die Einführung einer neuen Übergangswährung: die Rentenmark. Sie war kein gesetzliches Zahlungsmittel im strengen Sinne, sondern eine Anleihe, die durch deutsche Wirtschaftsgüter — Grundvermögen, Industriebestand — gedeckt war.

Die entscheidende Innovation war nicht mathematisch, sondern psychologisch. Eine Rentenmark wurde gegen eine Billion Papier-Mark getauscht. Damit wurden die alten Schulden faktisch entwertet, das alte Vertrauen war ohnehin verloren, und die neue Währung startete bei null.

Die Rentenmark funktionierte — nicht weil sie technisch besser war, sondern weil die Geldschöpfung gestoppt wurde. Schacht weigerte sich, weitere Rentenmark zu drucken, um Staatsausgaben zu finanzieren. Das Vertrauen, das sich in Wochen wieder einstellte, war bemerkenswert. Im Frühjahr 1924 stabilisierten sich die Preise. Die Mark hatte wieder eine berechenbare Größe.

Die Reichsmark 1924 und der Goldstandard zurück

1924 wurde die Rentenmark durch eine neue Reichsmark ersetzt — diesmal wieder Gold-gedeckt. Deutschland trat im selben Jahr formal wieder dem Goldstandard bei. Internationale Anleihen (vor allem aus den USA) flossen ins Land, die deutsche Wirtschaft erholte sich, und die “Goldenen Zwanziger” begannen.

Die Erholung war fragil. Sie hing an internationalem Kapitalfluss, an stabilen politischen Bedingungen, an einer prinzipiell konstruktiven internationalen Reparations-Politik (Dawes-Plan 1924, Young-Plan 1929). Sie endete 1929.

Die Weltwirtschaftskrise

Der Börsenkrach in New York am 24. Oktober 1929 — der “schwarze Donnerstag” — löste eine Welle aus, die Deutschland besonders hart traf. Amerikanische Kredite wurden zurückgerufen, deutsche Banken gerieten in Schwierigkeiten, die Wirtschaft brach ein. Die Reichsregierung unter Brüning antwortete mit Deflations-Politik — radikale Sparmaßnahmen, Lohnkürzungen, Steuererhöhungen. Es war der genaue Gegenpol zur Inflations-Politik der frühen 1920er, und sie funktionierte ebensowenig.

Die Massenarbeitslosigkeit der frühen 1930er Jahre — auf dem Höhepunkt fast 6 Millionen Arbeitslose in einem Land mit 65 Millionen Einwohnern — bereitete den politischen Boden für den Aufstieg der Nationalsozialisten. Adam Tooze hat in Wages of Destruction die wirtschaftliche Mechanik dieser Zeit detailliert analysiert. Sein Befund: Die Weimarer Wirtschaft brach nicht an einer einzelnen Ursache zusammen, sondern an der Kumulation von Schulden, Reparationen, Vertrauensverlust und internationalem Kapital-Rückzug.

Mit der Machtübernahme der NSDAP im Januar 1933 änderte sich die deutsche Wirtschaftspolitik fundamental. Schacht — nun NSDAP-Reichsbankpräsident — finanzierte Aufrüstung über versteckte Kredite und Devisenkontrollen. Die Reichsmark wurde de facto entwertet, aber die Inflation wurde unter dem totalitären System verdeckt. Zwischen 1933 und 1945 erlebte Deutschland eine kontrollierte Inflation, die in offiziellen Statistiken kaum sichtbar war, sich aber in Mangelwirtschaft und Schwarzmärkten zeigte.

Die Mark, mit der Deutschland 1945 in die Niederlage ging, hatte praktisch keine Kaufkraft mehr. Zigaretten, Schokolade, später US-Dollar waren die De-facto-Währungen der ersten Nachkriegsjahre.

Kapitel 5: D-Mark und Bretton Woods (1948–1971)

Am 20. Juni 1948 wurde in den drei westlichen Besatzungszonen Deutschlands die Deutsche Mark eingeführt. Jeder Bürger erhielt 40 D-Mark in bar, eine zweite Tranche folgte später. Reichsmark-Guthaben wurden im Verhältnis 10:1 in D-Mark umgetauscht, größere Beträge zu noch ungünstigeren Konditionen.

Diese Währungsreform war die zweite vollständige Geldentwertung im Leben vieler Deutscher innerhalb von 25 Jahren. Wer 1923 die Hyperinflation erlebt und mit Mühe wieder Vermögen aufgebaut hatte, verlor 1948 erneut den größten Teil davon. Die psychologische Wirkung war tief: Deutsches Vermögen war zweimal verschwunden, beide Male durch staatliches Versagen.

Die D-Mark als Anker

Anders als die Rentenmark 1923 hatte die D-Mark eine völlig andere Erfolgsgeschichte. Sie wurde zur stabilsten Währung Europas im 20. Jahrhundert. Ihre Inflation lag in den 1950er bis 1980er Jahren langfristig deutlich unter dem Niveau anderer westeuropäischer Länder.

Drei Faktoren machten die D-Mark stark:

Erstens: Die Bundesbank wurde 1957 mit einem klaren Mandat ausgestattet — Geldwertstabilität als erste Priorität, gesetzlich verankert, politisch weitgehend unabhängig. Diese institutionelle Konstruktion war ein direkter Lehrschluss aus der Hyperinflation. Wer die Reichsbank 1923 in den Untergang gedruckt hatte, war die politische Führung. Die Bundesbank wurde so konstruiert, dass sie sich politischem Druck entziehen konnte.

Zweitens: Das deutsche Wirtschaftswunder lieferte solide reale Wirtschaftsleistung. Die D-Mark war nicht nur eine gut gemanagte Papier-Währung, sie war die Währung einer wachstumsstarken Industrienation. Wer D-Mark hielt, hielt einen Anteil an einer dynamischen Wirtschaft.

Drittens: Das internationale System nach 1944 war günstig für stabile Währungen.

Bretton Woods — der Dollar als neuer Anker

Im Juli 1944 trafen sich Vertreter von 44 Ländern im US-amerikanischen Bretton Woods. Es ging um die Architektur des Geld- und Finanzsystems der Nachkriegswelt. Das Ergebnis war ein System, das die Welt für die nächsten 27 Jahre prägen würde — und das die Stellung des US-Dollars als globale Leitwährung etablierte.

Die Mechanik von Bretton Woods war zweistufig. Der US-Dollar wurde an Gold gebunden: 35 Dollar entsprachen einer Feinunze. Andere Währungen wurden an den US-Dollar gebunden, mit festen Wechselkursen, die nur in Ausnahmefällen angepasst werden durften. Das war eine Wiederherstellung des Goldstandards — aber nicht direkt, sondern über den Dollar als Zwischenwährung.

Für Deutschland war diese Architektur strukturell günstig. Die D-Mark wurde an einen festen Dollar-Wechselkurs gebunden. Solange der Dollar stabil war, war auch die D-Mark stabil. Die Bundesbank konnte ihre Anti-Inflations-Politik in einem internationalen System verfolgen, das diese Politik unterstützte.

Barry Eichengreen hat in Exorbitant Privilege gezeigt, dass der Dollar in dieser Zeit etwas Außerordentliches gewann: die Rolle der internationalen Reserve-Währung. Notenbanken weltweit hielten ihre Devisenreserven in Dollar, weil der Dollar die einzige Währung war, die universell akzeptiert wurde. Diese Rolle würde dem Dollar bleiben, auch nachdem das System von Bretton Woods bereits Geschichte war.

Was Deutsche aus dieser Phase lernten

Die D-Mark-Jahre prägten eine zweite Geldkultur in Deutschland. Nach dem Trauma der Hyperinflation und der Währungsreform 1948 erlebten zwei Generationen — die 50er, 60er, 70er, 80er und 90er Jahre — eine Währung, die verlässlich war. Sparen lohnte sich wieder. Lebensversicherungen, Sparbücher, Bausparverträge — die alten deutschen Anlageformen funktionierten erneut.

Was sich aber nicht veränderte, war die Hintergrund-Furcht. Selbst in den stabilsten D-Mark-Jahrzehnten blieb die deutsche Inflations-Sensibilität auf einem Niveau, das in anderen Ländern fremd war. Jede leichte Erhöhung der Inflation löste in Deutschland Debatten aus, die anderswo nicht entstanden. Die Hyperinflation 1923 und die Währungsreform 1948 wirkten als kollektive Erinnerung weiter — auch lange nachdem die direkten Zeitzeugen verstorben waren.

Kapitel 6: Der Nixon-Schock und das Fiat-Zeitalter (1971–1999)

Am 15. August 1971 hielt US-Präsident Richard Nixon eine kurze Fernsehansprache. Er kündigte verschiedene wirtschaftspolitische Maßnahmen an. Eine davon war beiläufig formuliert, hatte aber Welt-historische Bedeutung: Die Vereinigten Staaten würden die Gold-Konvertibilität des Dollars vorübergehend aussetzen.

Das “Vorübergehend” war ein Euphemismus. Tatsächlich war das Bretton-Woods-System damit beendet. Der Dollar war ab diesem Tag nicht mehr durch Gold gedeckt. Andere Währungen, die an den Dollar gebunden waren, mussten ihre Wechselkurse neu finden. Innerhalb weniger Monate gingen die meisten westlichen Währungen zu flexiblen Wechselkursen über.

Was Nixon entschieden hat — und warum

Die unmittelbare Ursache des Nixon-Schocks war, dass die USA nicht mehr genug Gold hatten, um den Dollar bei festem Kurs einzulösen. Während der Vietnamkrieg, die Sozialprogramme von Lyndon B. Johnson und die wachsenden US-Importe das Haushaltsdefizit aufblähten, hatten europäische Notenbanken — allen voran die Bundesbank und die Banque de France — begonnen, US-Dollar gegen Gold einzutauschen. Die US-Goldreserven schrumpften rapide.

Nixon hatte die Wahl: Entweder den Dollar massiv abwerten und die Gold-Bindung aufrechterhalten — oder die Gold-Bindung aufgeben. Er wählte die zweite Option. Die Begründung war innenpolitisch: Eine offene Abwertung des Dollars wäre als nationale Demütigung wahrgenommen worden. Die “Suspendierung” der Goldbindung klang technischer.

Das Ergebnis war eine welthistorisch bedeutsame Verschiebung. Erstmals in der modernen Wirtschaftsgeschichte wurde die globale Leitwährung zu einer reinen Fiat-Währung — einer Währung, die nicht durch Edelmetall, sondern nur durch das Vertrauen in ihren Aussteller gedeckt war. Andere Industrienationen folgten zwangsläufig. Seit 1971 sind praktisch alle modernen Währungen Fiat-Währungen.

Warum der Dollar trotzdem die Leitwährung blieb

Eine intuitive Erwartung wäre gewesen, dass die Aufgabe der Goldbindung den Dollar als globale Leitwährung schwächt. Tatsächlich passierte das Gegenteil — auch wenn das viele Jahre brauchte, bis es klar wurde.

Drei Faktoren machten den Dollar zur dominanten Währung des Fiat-Zeitalters:

Erstens: Das Petrodollar-System. Nach Verhandlungen mit Saudi-Arabien 1974 wurde der internationale Ölhandel praktisch ausschließlich in Dollar abgewickelt. Wer Öl kaufen wollte — und in den 1970er Jahren brauchte jede Industrienation Öl —, brauchte Dollar. Diese strukturelle Nachfrage stützte den Dollar dauerhaft.

Zweitens: Das SWIFT-System und die globalen Bankenstrukturen. Internationale Zahlungen liefen zunehmend über US-amerikanische Banken und Dollar-Konten. Wer am internationalen Handel teilnahm, brauchte Zugang zu diesen Systemen — und der Zugang war an Dollar gekoppelt.

Drittens: Die Größe und Tiefe der US-Finanzmärkte. Wer große Beträge sicher anlegen wollte — Notenbanken, Staatsfonds, multinationale Konzerne —, brauchte Märkte, die Milliarden problemlos aufnehmen konnten. US-Staatsanleihen waren der einzige Markt, der das in dieser Größenordnung leistete.

Heute, mehr als 50 Jahre nach dem Nixon-Schock, ist diese Dollar-Dominanz noch immer real. Über 80 Prozent des globalen Devisenhandels läuft über den Dollar. Rund 60 Prozent der weltweiten Devisenreserven werden in Dollar gehalten. Praktisch alle Rohstoffmärkte — Öl, Gold, Industriemetalle, Agrarrohstoffe — werden in Dollar gehandelt.

Diese Dominanz ist kein Verschwörungs-Phänomen. Sie ist das Ergebnis historischer Pfadabhängigkeiten, ökonomischer Skaleneffekte und institutioneller Strukturen. Aber sie hat strukturelle Konsequenzen für alle anderen Währungen — auch für die D-Mark, später für den Euro.

Was das für die D-Mark bedeutete

Nach 1971 musste die D-Mark in einem System flexibler Wechselkurse bestehen. Die Bundesbank reagierte mit dem, was sie am besten konnte: strikte Anti-Inflations-Politik. Das Bundesbank-Mandat hatte sich nicht geändert. Geldwertstabilität blieb erste Priorität.

In den 1970er Jahren, als die meisten westlichen Volkswirtschaften unter Stagflation litten — Wirtschaftsstagnation bei gleichzeitiger Inflation, ausgelöst durch die Ölpreiskrisen 1973 und 1979 —, blieb die D-Mark relativ stabil. Die deutsche Inflation lag während der Ölpreiskrise 1974 bei etwa 7 Prozent — hoch nach deutschen Maßstäben, aber niedrig im internationalen Vergleich (USA: 12 Prozent, Großbritannien: 24 Prozent, Italien: 19 Prozent).

Die Bundesbank-Politik kam Deutschland teuer zu stehen. Die Realzinsen blieben hoch, die Investitions-Bedingungen schwierig, das Wachstum schwächer als in anderen Ländern. Aber die D-Mark hielt ihr internationales Profil. In den 1980er Jahren wurde sie zur zweitwichtigsten Reservewährung der Welt — nach dem Dollar, aber vor dem Pfund und dem japanischen Yen.

Der Volcker-Schock und seine Wirkung

Ein Ereignis aus dieser Zeit verdient besondere Erwähnung, weil es das Anti-Inflations-Verständnis weltweit prägte. 1979 wurde Paul Volcker Chef der US-Notenbank. Die US-Inflation lag damals bei über 13 Prozent. Volcker erhöhte die Leitzinsen brutal — auf über 20 Prozent — und brach damit die Inflation, allerdings auf Kosten einer schweren Rezession.

Der “Volcker-Schock” wurde zur Blaupause moderner Notenbank-Politik. Er zeigte, dass Inflation mit hinreichend hartem Zinsanstieg brechbar ist. Diese Lektion floss später in die Konstruktion der Europäischen Zentralbank ein.

Kapitel 7: Vom D-Mark-Trauma zur Euro-Ära (1999–2026)

Am 1. Januar 1999 wurde der Euro als Buchgeld eingeführt. Drei Jahre später, am 1. Januar 2002, kamen Euro-Banknoten und -Münzen in Umlauf. Die Deutsche Mark wurde im Verhältnis 1,95583 zu eins in Euro umgetauscht und verschwand aus dem Zahlungsverkehr.

Diese Veränderung war für Deutschland tiefer, als die meisten anderen Mitgliedsländer empfunden haben. Italien gab die Lira auf — eine Währung, die in den letzten Jahrzehnten regelmäßig abgewertet worden war und mit der die Italiener selten ein ähnliches Identitäts-Verhältnis hatten wie die Deutschen mit der D-Mark. Frankreich gab den Franc auf — auch hier eine Währung mit gemischter Geschichte. Aber Deutschland gab die D-Mark auf, das Symbol der Nachkriegs-Erfolgsgeschichte, die Währung, die nach zwei Geldkatastrophen endlich funktioniert hatte.

Die EZB und ihr Mandat

Die Europäische Zentralbank wurde nach dem Vorbild der Bundesbank konstruiert. Sitz in Frankfurt, Mandat für Preisstabilität, politische Unabhängigkeit. Die deutsche Verhandlungsführung hatte dafür gesorgt, dass diese institutionelle Architektur in den Maastricht-Vertrag aufgenommen wurde. Die EZB sollte “das beste Stück der Bundesbank” für die ganze Eurozone übernehmen.

In der Form gelang das. In der Substanz ist es komplizierter.

Die EZB erbt das Bundesbank-Mandat formal. Sie hat aber andere kulturelle Bedingungen. Die deutsche Inflations-Sensibilität, die jahrzehntelang die Bundesbank politisch trug, fehlt in dieser Form in den meisten anderen Eurozone-Ländern. Wenn die EZB heute Zinsen erhöht, gibt es in Berlin und München Beifall — und in Rom, Madrid, Athen Protest. Wenn die EZB Zinsen niedrig hält, ist es umgekehrt.

Diese strukturelle Spannung ist nicht das Versagen der EZB. Sie ist das Ergebnis verschiedener historischer Erfahrungen, die jetzt in einer gemeinsamen Geldpolitik zusammengeführt werden müssen.

Die Eurokrise und die EZB-Wende

2010–2012 erlebte die Eurozone ihre erste große Krise. Griechenland war faktisch zahlungsunfähig, Portugal, Irland, Spanien und Italien wankten. Der Euro selbst schien gefährdet. EZB-Präsident Mario Draghi sprach am 26. Juli 2012 den berühmten Satz: “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.”

Das war kein ökonomisches Argument. Es war eine Verpflichtung. Die EZB würde notfalls in massivem Umfang Staatsanleihen kaufen, um die Eurozone zusammenzuhalten. Diese Politik — später formalisiert als OMT-Programm, dann ausgeweitet zum PSPP und PEPP — bedeutete eine massive Ausweitung der EZB-Bilanz. Die Reserven der Geschäftsbanken bei der EZB stiegen von rund 100 Milliarden Euro 2008 auf über 4 Billionen Euro 2022.

Die deutsche Reaktion auf diese Politik war ambivalent. Auf der einen Seite verstanden auch deutsche Beobachter, dass ohne EZB-Eingriff der Euro nicht überlebt hätte — was Deutschland wirtschaftlich schwer geschadet hätte. Auf der anderen Seite kam die alte Inflations-Sorge zurück. Mehrere Klagen vor dem Bundesverfassungsgericht versuchten, die EZB-Politik einzudämmen. Hans-Werner Sinn, ehemaliger ifo-Präsident, prägte Begriffe wie “Target-Salden” und “stille Verlustübernahme”, die in der breiten Öffentlichkeit aufgriffen wurden.

Die Inflations-Welle 2022–2024

Was viele Jahre lang theoretisch befürchtet worden war, kam 2022 plötzlich praktisch. Die Inflation in der Eurozone stieg von etwa 1 Prozent vor der Corona-Pandemie auf einen Höchstwert von 10,6 Prozent im Oktober 2022. In Deutschland lag der Spitzenwert etwa bei 8,8 Prozent.

Die Ursachen waren vielfältig: Lieferketten-Probleme nach Corona, die Energie-Preiskrise nach dem russischen Angriff auf die Ukraine, Knappheit bei Halbleitern und anderen Schlüssel-Komponenten, ein Arbeitsmarkt, der nach der Pandemie unter Engpässen litt. Aber auch die geldpolitische Ausweitung der Vorjahre — billiges Zentralbankgeld in nie dagewesener Menge — spielte eine Rolle.

Die EZB reagierte schnell und kraftvoll. Die Leitzinsen wurden zwischen Juli 2022 und September 2023 von null auf 4,5 Prozent angehoben — die schnellste Zinserhöhung der EZB-Geschichte. 2024 begannen die Zinsen wieder zu sinken. Die Inflation lag Anfang 2026 in der Eurozone bei rund 2,2 Prozent — leicht über dem Ziel, aber kein akuter Krisenwert.

Diese rasche Reaktion zeigte: Die EZB kann wie eine Bundesbank handeln, wenn die Lage es erfordert. Die Frage ist nur, ob sie politisch immer dürfen wird — denn die nationalen Belastungen einer harten Geldpolitik werden in der Eurozone sehr ungleich verteilt.

Die deutsche Inflations-Sensibilität heute

Was bedeutet diese 150-jährige Geschichte für die deutsche Reaktion auf die Inflations-Welle 2022–2024?

Sie erklärt eine Empfindlichkeit, die in anderen Ländern fremd wirkt. Als die deutsche Inflation 2022 bei 8,8 Prozent stand, war die Empörung in der Öffentlichkeit massiv — obwohl 8,8 Prozent historisch betrachtet keine außergewöhnliche Inflation darstellt. Die USA hatten in den 1970er Jahren über lange Phasen Werte über 10 Prozent. Großbritannien lag 1975 bei über 24 Prozent. Italien hatte in den 1970er Jahren mehrfach Werte zwischen 15 und 20 Prozent.

Aber für Deutsche fühlte sich diese Inflation 2022 anders an. Sie fühlte sich nicht wie eine normale Schwankung, sondern wie ein mögliches Wiederaufleben eines alten Traumas. Die Bezeichnung “Hyperinflation” tauchte in deutschen Medien auf, obwohl mathematisch keine Hyperinflation vorlag. Die Forderungen nach radikalen Maßnahmen kamen schnell und scharf. Sparer-Verbände warnten vor “stiller Enteignung”. Wirtschaftsexperten wie Daniel Stelter oder Hans-Werner Sinn analysierten die Lage in Worten, die in anderen europäischen Ländern in dieser Schärfe nicht aufgetreten wären.

Diese Reaktion ist nicht hysterisch. Sie ist das Echo einer Geschichte, die in keinem anderen großen europäischen Land in dieser Konzentration durchlebt wurde: Hyperinflation 1923, Währungsreform 1948, dazwischen die Erfahrung totalitärer Geld-Manipulation. Drei Geldsystem-Umbrüche innerhalb von 25 Jahren — das prägt eine Kultur.

Schluss: Warum die deutsche Geldgeschichte heute noch wirkt

Wer den Bogen von 1871 bis 2026 sieht, kann mehrere Konsequenzen für die heutige Lage ziehen.

Erstens: Die deutsche Inflations-Sensibilität ist kein Aberglaube und keine Hysterie. Sie ist die Erinnerung an reale Erfahrungen, die in dieser Konzentration in anderen Ländern fehlen. Wer sie heute beobachtet, sollte sie nicht als irrational abtun, sondern als kulturelles Echo verstehen.

Zweitens: Die strukturelle Dollar-Dominanz im globalen Finanzsystem wirkt auch auf den Euro. Die EZB kann nicht völlig autonom handeln. Wenn die US-Notenbank die Zinsen erhöht, gerät die EZB unter Druck — Kapital strömt aus dem Euro ab, der Euro schwächt sich gegen den Dollar, importierte Inflation steigt. Das ist keine politische Wertung, sondern strukturelle Mechanik.

Drittens: Die heutige Geldordnung ist strukturell anders als 1923. Die institutionellen Vorkehrungen — unabhängige Notenbanken, internationale Verflechtung, professionelle Bankenaufsicht, demokratische Kontrolle — machen einen Zusammenbruch wie 1923 extrem unwahrscheinlich. Wer heute “Hyperinflation droht” ruft, übersieht die strukturellen Schutzschichten, die seit 1948 aufgebaut wurden.

Viertens: Aber schleichende Entwertung ist real. Auch ohne dramatischen Zusammenbruch kann eine Währung über Jahrzehnte Kaufkraft verlieren. Die D-Mark hat zwischen 1948 und 2002 etwa zwei Drittel ihrer ursprünglichen Kaufkraft verloren. Der Euro liegt seit 1999 ähnlich. Das ist keine Krise — aber es ist ein realer Vermögensverlust für jeden, der Geld in nominalen Anlagen hält, ohne ihn durch reale Vermögenswerte zu schützen.

Inflation ist nicht das, was im Verbraucherpreisindex steht

Genau hier liegt die Lücke zwischen Statistik und Erfahrung, die viele Deutsche heute prägt.

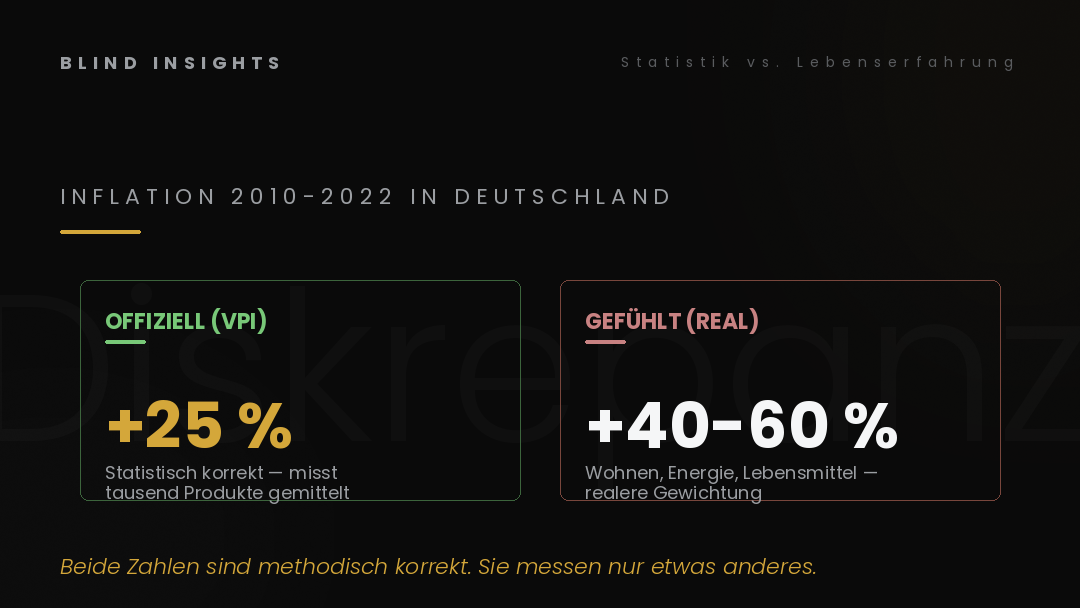

Die offizielle Inflation seit 2010 lag in Deutschland im Durchschnitt bei etwa 2 Prozent jährlich. Kumuliert ergibt das einen Anstieg von rund 25 Prozent bis 2022. Die Statistik stimmt. Methodisch ist nichts daran auszusetzen. Sie misst exakt, was sie misst: einen Warenkorb, der über tausend Produkte umfasst, von Brot über Smartphones bis Telekommunikations-Verträgen. Der Warenkorb ist breit, gewichtet nach durchschnittlichem Konsumverhalten, und wird jährlich angepasst.

Aber genau hier liegt der Bruch zwischen Statistik und Lebenserfahrung.

Der Warenkorb mittelt. Er gleicht aus. Ein Smartphone, das heute mehr kann als vor zehn Jahren, geht mit niedrigerem Preis in die Berechnung — weil eine “Qualitätsverbesserung” hineingerechnet wird. Ein Computer, der schneller geworden ist, gilt statistisch als günstiger, auch wenn er nominal mehr kostet.

Was der Warenkorb nicht vollständig erfasst, ist die reale Gewichtung existenzieller Posten.

Wohnen macht im offiziellen Verbraucherpreisindex rund 25 Prozent aus. In der realen Lebenshaltung einer Familie mit Hypothek oder steigender Miete sind es eher 35 bis 45 Prozent. Energie wird im VPI mit etwa 6 Prozent gewichtet. Eine Familie, die 2022 ihre Gasrechnung verdreifacht bekam, hatte real eine Energie-Gewichtung von 12 bis 15 Prozent. Lebensmittel im VPI: 11 Prozent. Eine Familie mit zwei Kindern, die Bio kauft, hat real 18 bis 22 Prozent.

Die Statistik sagt 25 Prozent Inflation in 12 Jahren. Die gefühlte Realität für die meisten Haushalte liegt eher bei 40 bis 60 Prozent. Das ist kein Widerspruch — beide Zahlen sind methodisch korrekt. Sie messen nur etwas anderes.

Und genau hier greifen Familien zur Discounter-Eigenmarke statt zur Bio-Wurst. Wo Eltern den Wechsel zum Premium-Müsli rückgängig machen. Wo das Auto zwei Jahre länger gefahren wird, bevor das neue kommt. Wo der Urlaub im eigenen Land bleibt, statt nach Italien zu gehen. Diese Verhaltensänderungen tauchen in keiner offiziellen Statistik auf. Aber sie sind die echte Inflations-Geschichte der Jahre 2022 bis 2026.

Was Inflation wirklich heißt — am Beispiel deutscher Identitäts-Symbole

Inflation ist kein Statistik-Eintrag. Inflation ist das eigene Haus, das man nicht mehr finanzieren kann. Inflation ist das Auto, das im Vergleich zu früher die Hälfte mehr kostet.

Wer 2010 in Leipzig ein durchschnittliches Einfamilienhaus suchte, fand es für rund 150.000 bis 200.000 Euro. Wer 2024 dasselbe Haus sucht, zahlt 300.000 bis 400.000 Euro — bei gleichem Objekt, gleichem Standort, gleichem Bauzustand. Wer in München eine durchschnittliche Doppelhaushälfte sucht, zahlt heute rund eine Million Euro. Vor zehn Jahren waren es 500.000 bis 600.000 Euro. Bei einem typischen Familieneinkommen von 5.000 Euro netto ist das eine Größenordnung, die schlicht nicht mehr finanzierbar ist — und seit der Zinswende 2022 schon gar nicht mehr.

Die Mathematik des Eigenheims hat sich strukturell verschoben. Was vor 20 Jahren ein Mittelschicht-Lebensziel war, ist heute für viele Familien ein Oberschicht-Privileg geworden.

Die Nebenkosten haben das Bild verschärft. Die durchschnittlichen Betriebskosten im Mehrfamilienhaus sind nach Daten des Deutschen Mieterbundes von 2,17 Euro pro Quadratmeter und Monat im Jahr 2015 auf rund 3,30 Euro pro Quadratmeter und Monat im Jahr 2024/2025 gestiegen — ein Anstieg von rund 50 Prozent in einem Jahrzehnt. Erdgas war zwischenzeitlich 200 Prozent teurer als 2020. Die Grundsteuer-Reform 2025 hat in vielen Gemeinden zu spürbaren Erhöhungen geführt.

Und das Auto — das zweite große deutsche Identitäts-Symbol. Wer in den 1990er Jahren einen Volkswagen Golf in mittlerer Ausstattung für 25.000 D-Mark kaufte — damals etwa eine halbe Jahresarbeit eines durchschnittlichen Industriebeschäftigten —, kauft den vergleichbaren Golf heute für 35.000 bis 40.000 Euro. Das ist nicht abstrakte Inflations-Statistik. Das ist Mittelschicht-Realität.

Inflation ist nicht das, was im Verbraucherpreisindex steht. Inflation ist das Haus, das man sich nicht mehr leisten kann — und das Auto, das im Vergleich zu früher die Hälfte mehr kostet.

Was bleibt

Die deutsche Geldgeschichte ist eine Geschichte von Stabilität, Bruch, Wiedergewinn und erneuter Spannung. Goldstandard, Inflation, Hyperinflation, Stabilisierung, Krieg, Währungsreform, D-Mark, Bundesbank, Euro, EZB, Inflations-Welle 2022–2024. Diese Linie wirkt heute noch — nicht weil Geschichte zyklisch wiederkehrt, sondern weil kollektive Erinnerung über Generationen wirkt.

Wer die deutsche Reaktion auf die EZB-Politik versteht, versteht etwas Wichtiges über dieses Land: Es hat seine Geld-Trauma zweimal erlebt — 1923 und 1948 — und es ist seither auf der Hut. Das ist nicht hysterisch. Das ist gelernt.

Für die persönliche Lebensplanung ergibt sich daraus eine nüchterne Konsequenz: Wer Vermögen aufbaut, sollte nicht nur auf nominale Sicherheit setzen. Die D-Mark hat zwei Drittel ihrer Kaufkraft seit 1948 verloren — und das war eine stabile Währung. Wer 30 Jahre lang spart, plant für eine Welt, in der nominale Werte mit ziemlicher Sicherheit nicht das halten werden, was sie heute versprechen.

Die historische Linie sagt nicht, dass eine Katastrophe droht. Sie sagt, dass schleichende Entwertung normal ist. Und sie sagt: Wer das versteht, kann seine eigenen Vorsorge-Entscheidungen darauf aufbauen. Die deutsche Geldgeschichte ist auch eine Geschichte der Anpassung — derjenigen, die rechtzeitig erkannten, was kam, und ihre Vermögen entsprechend strukturierten.

Das Trauma 1923 ist nicht vorbei. Es lebt in der Inflations-Sensibilität dieses Landes weiter. Das ist nicht zu kritisieren — es ist zu verstehen. Wer es versteht, sieht die heutigen Debatten um EZB-Politik, Zinsen und Geldwert mit anderen Augen. Sie sind nicht nur ökonomisch. Sie sind kulturell.

Und damit Teil einer langen Linie, die 1871 in Versailles begann — und nicht vor 2050 enden wird.

Weiterführende Cornerstones auf Blind Insights

Geld verstehen — die Geldsystem-Serie:

Teil 1 – Wie entsteht Geld? Die Mechanik der Geldschöpfung Geschäftsbanken, Notenbanken und die unterschätzte Mechanik.

Teil 2 – Wenn der Zinszyklus dreht Was 40 Jahre Bullenmarkt strukturell hinterlassen.

Teil 3 – Inflation – das leise Gift Was Inflation mit Sparern macht — über lange Zeiträume.

Teil 4 – Warum die Deutschen Inflation anders sehen (dieser Beitrag)

Macht erkennen:

Wer Geld erschafft, formt die Welt — die strukturelle Macht der Geldschöpfung.