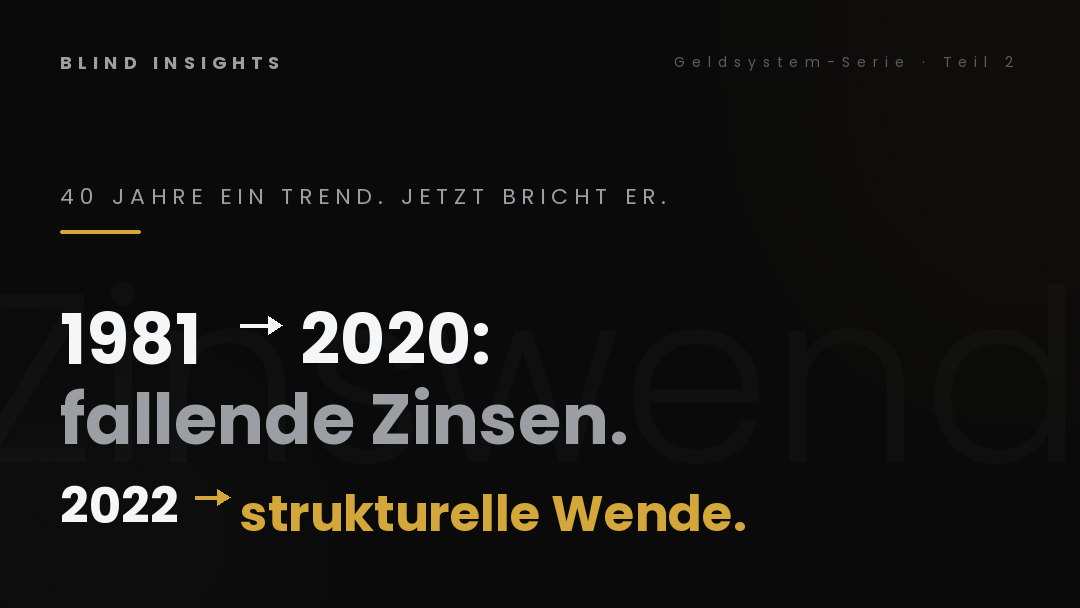

Im Oktober 1981 lag die Rendite zehnjähriger US-Staatsanleihen bei über 15 Prozent. Im Sommer 2020 lag dieselbe Rendite bei rund 0,5 Prozent. Dazwischen lagen fast 40 Jahre eines fast durchgehenden Abwärtstrends — unterbrochen nur von kleinen, kurzlebigen Gegenbewegungen, niemals strukturell unterbrochen.

Das war kein Zufall. Es war kein Marktrauschen. Es war einer der langwierigsten und folgenreichsten Trends der modernen Finanzgeschichte.

In dieser Zeit wuchsen Aktienmärkte, Immobilienmärkte, Private Equity, Venture Capital. Eine ganze Generation lernte Investieren, ohne je länger als wenige Monate steigende Zinsen erlebt zu haben. Lebensplanungen, Renten-Konzepte, Hypothekenfinanzierungen, Unternehmensbewertungen — alles war auf einen strukturellen Hintergrund gebaut, der billiger werdende Kapitalkosten als Normalzustand voraussetzte.

Seit 2022 sieht es anders aus. Die Renditen sind erstmals seit Jahrzehnten strukturell gestiegen. Sie haben sich auf einem höheren Niveau stabilisiert, nicht durchgehend, aber im Trend. Und der entscheidende Befund ist: Sie sind nicht zurückgegangen, obwohl viele Marktteilnehmer das ab 2024 erwartet hatten.

Dieser Cornerstone fragt nüchtern: Was passiert, wenn ein 40-jähriger struktureller Trend bricht? Was bedeutet das für Vermögen, Schulden, deutsche Lebensentwürfe und Politik? Ohne Crash-Drama, ohne Verkaufsabsicht — mit dem, was die Mathematik strukturell zeigt.

Was den 40-jährigen Bullenmarkt getragen hat

Bevor man versteht, warum eine Trendwende relevant ist, muss man wissen, warum der Trend überhaupt 40 Jahre lief.

Vier strukturelle Faktoren wirkten parallel.

Erstens: Volcker-Inflations-Bekämpfung. Im späten 1979 wurde Paul Volcker Chef der US-Notenbank. Er erhöhte die Zinsen brutal, um die Inflation zu brechen, die die 1970er Jahre geprägt hatte. Das Ergebnis war ein Inflations-Rückgang von über 13 Prozent (1980) auf unter 4 Prozent (Mitte 1980er). Die damit entstehende Glaubwürdigkeit der Notenbank — “sie tun wirklich was gegen Inflation” — wurde zum Anker der nächsten Jahrzehnte. Marktteilnehmer akzeptierten, dass Inflation niedrig bleiben würde. Anleiherenditen, die auf Inflations-Erwartungen reagieren, sanken entsprechend.

Zweitens: Globalisierung. Ab den späten 1980ern öffnete sich China für globalen Handel. Osteuropa öffnete sich nach 1989. Indien liberalisierte ab 1991. Plötzlich konnten westliche Unternehmen Produktion in Niedriglohnländer verlagern. Konsumgüter wurden strukturell billiger. Inflations-Druck verschwand. Notenbanken konnten niedrigere Zinsen halten, ohne Inflations-Risiko zu erzeugen. Dieser Effekt wirkte fast 30 Jahre.

Drittens: Demografie. In Deutschland, Japan, Italien und vielen anderen Industriestaaten begann die Bevölkerung zu altern. Ältere Menschen sparen mehr als sie ausgeben (sie horten Vermögen, statt zu konsumieren). Das führte zu einem strukturellen Sparüberschuss in Industriestaaten. Wer mehr sparen will als investieren — der drückt die Zinsen, weil Sparkapital um Anlagemöglichkeiten konkurriert.

Viertens: Niedrige Wachstumserwartungen. Wenn die Wirtschaft strukturell langsamer wächst — durch Demografie, durch sinkende Produktivitätsgewinne, durch geopolitische Risiken —, dann sinken auch die erwarteten Investitionsrenditen. Damit sinkt die Bereitschaft, hohe Zinsen für Kapital zu zahlen.

Diese vier Faktoren zusammen prägten ein Anti-Inflations-Klima, in dem Zentralbanken die Zinsen senken konnten, ohne Inflations-Konsequenzen befürchten zu müssen. Die historische Anomalie war nicht die niedrigen Zinsen 2010-2020 — die Anomalie war die Konstellation der vier Faktoren, die diese Zinsen ermöglichte.

Was sich seit 2022 verändert hat

Die Trendwende kam nicht aus dem Nichts. Sie hatte strukturelle Ursachen, die parallel wirkten und teilweise immer noch wirken.

Erstens: Inflations-Schock. Die Lieferketten-Krise 2021, der Ukraine-Krieg ab 2022, die Energiepreis-Verwerfungen — all das brachte einen Inflations-Schock, den die Marktteilnehmer seit den 1970ern nicht mehr erlebt hatten. Notenbanken mussten reagieren mit Zinserhöhungen. Aber wichtiger noch: Die Glaubwürdigkeit der niedrigen Inflation, die seit Volcker als selbstverständlich galt, wurde erschüttert. Anleger fordern seitdem höhere Risikoprämien gegen Inflations-Risiken.

Zweitens: De-Globalisierung. Die globalen Lieferketten, die seit den 1990ern für strukturelle Disinflation gesorgt hatten, werden zurückgebaut. Reshoring, Nearshoring, Friend-Shoring sind die Schlagwörter. Konkret bedeutet das: Unternehmen verlagern Produktion aus Niedriglohnländern in höhere Kostenländer zurück. Das macht Produkte teurer. Inflations-Druck steigt strukturell.

Drittens: Demografische Wende. Die geburtenstarken Jahrgänge, die in den 1990ern und 2000ern viel sparten, gehen jetzt in Rente. Sie hören auf zu sparen — sie beginnen, ihre Ersparnisse zu entsparen. Das reduziert das globale Sparkapital. Wer weniger Spargeld hat, hat weniger Anlage-Druck. Die Zinsen können nicht mehr so niedrig bleiben wie früher.

Viertens: Höhere Investitionsbedarfe. Energiewende, Verteidigung, KI-Infrastruktur, Halbleiter-Fabriken, Infrastruktur-Erneuerung — die Welt braucht plötzlich riesige Investitionen. Wer mehr investieren will, konkurriert um Kapital. Das treibt die Zinsen.

Diese vier Faktoren wirken in die gleiche Richtung. Sie sprechen für strukturell höhere Zinsen, mindestens auf dem Niveau der 2020er Jahre, vermutlich höher. Sie sprechen nicht für eine schnelle Rückkehr zu den Nullzinsen der 2010er.

Was das praktisch bedeutet — für deutsche Lebensentwürfe

An dieser Stelle wird die Mechanik konkret. Was bedeutet eine strukturelle Zinswende für Menschen, die in Deutschland leben, arbeiten und Vermögen aufbauen?

Für Immobilien-Eigentümer

Wer zwischen 2015 und 2022 eine Immobilie mit einem 10- oder 15-jährigen Zinsbindungs-Vertrag finanziert hat, profitiert noch eine Weile von den alten Konditionen. Wenn die Zinsbindung ausläuft — bei vielen ab 2025-2032 — kommt die Anschlussfinanzierung zu deutlich höheren Zinsen.

Ein Beispiel macht die Größenordnung sichtbar. Wer 2018 ein Restdarlehen von 300.000 Euro zu 1,5 Prozent finanziert hat, zahlte etwa 375 Euro Zinsen pro Monat (bei 1,5% Zinsanteil). Wenn die Anschlussfinanzierung bei 4 Prozent landet — was 2026 plausibel ist — werden daraus 1.000 Euro Zinsen pro Monat. Eine Verdreifachung der monatlichen Belastung. Bei vielen Haushalten ist das nicht mehr tragbar mit dem gleichen Einkommen.

Die Konsequenz: Immobilien-Verkäufe steigen, oft aus Zwang. Die Preise fallen. Das Banken-System wird vorsichtiger bei Beleihungswerten. Wer 2030 mit ausgelaufener Zinsbindung kommt, hat es schwerer als jemand, der 2025 schon umfinanziert hat.

Diese Mechanik ist in der Immobilien-Serie von Blind Insights ausführlich behandelt. Sie ist die direkteste Konsequenz der Zinswende für deutsche Eigentümer.

Für Sparer

Wer Geld auf Tages- oder Festgeld liegen hat, profitiert vom neuen Zins-Regime in nominaler Hinsicht. 3 Prozent auf Tagesgeld 2026 sind mehr als die 0,1 Prozent der späten 2010er Jahre.

Aber: Die Inflation ist nicht mehr 1-2 Prozent. Sie liegt strukturell höher — auch wenn die offiziellen Werte schwanken. Der Realzins (Nominalzins minus Inflation) ist bei vielen Sparformen weiterhin negativ oder bestenfalls knapp positiv. Wer in Bankeinlagen spart, verliert weiterhin Kaufkraft — nur weniger schnell als in der Nullzins-Phase.

Für Aktien-Anleger

Aktien profitieren strukturell von niedrigen Zinsen — niedrige Diskontierungsraten erhöhen Bewertungs-Multiplikatoren. Wer 2010-2020 in den S&P 500 oder den DAX investierte, profitierte stark von dieser Mechanik.

Bei höheren Zinsen ist das umgekehrt. Wachstums-Aktien (Tech, Halbleiter, KI) reagieren besonders empfindlich, weil ihre Bewertungen viel auf zukünftigen Cashflows basieren. Diese werden bei höheren Zinsen stärker abgewertet. Das erklärt einen Teil der Tech-Korrekturen der letzten Jahre.

Was es nicht erklärt — und das ist wichtig — ist eine simple “Aktien werden generell schlecht”. Aktien als Anlageklasse haben über lange Zeiträume durchschnittliche Renditen von 6-8 Prozent (real, also nach Inflation) generiert. Diese Mechanik bleibt bestehen. Was sich ändert, ist die Bewertung im aktuellen Zyklus — nicht die langfristige Renditemechanik.

Für die deutsche Staatsverschuldung

Hier wird es politisch sensibel. Deutschland zahlt 2026 deutlich höhere Zinsen auf seine Schulden als noch 2020. Der Zinsdienst des Bundes ist von rund 4 Milliarden Euro pro Jahr (2021) auf über 35 Milliarden Euro pro Jahr (Schätzung 2026) gestiegen. Diese Summe muss aus den laufenden Steuereinnahmen finanziert werden — sie steht nicht mehr für andere Ausgaben (Bildung, Infrastruktur, Verteidigung) zur Verfügung.

Das ist eine strukturelle Verengung des Haushaltsspielraums. Sie wirkt unabhängig von politischen Mehrheiten — sie ist die nüchterne Folge der Zinswende auf das Schuldenniveau Deutschlands.

In der Reform-Diskussion (siehe Cornerstone “Was Reformen heute noch leisten können”) ist diese Verengung der zentrale Grund, warum klassische Wachstums-Maßnahmen schwerer wirken: Ein wachsender Zinsdienst frisst einen Teil der Wachstumserträge auf, bevor sie als Steuermehreinnahmen zur Verfügung stehen.

Was die Geschichte uns lehrt

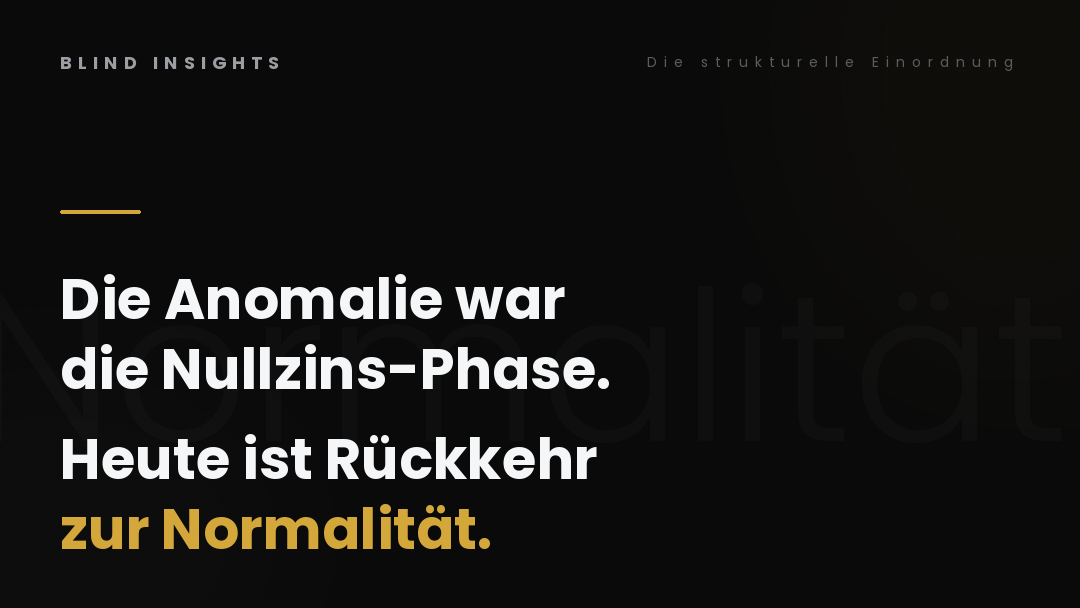

Es gibt einen Punkt, der oft vergessen wird. Die letzten 40 Jahre waren historisch betrachtet nicht die Norm. Sie waren eine Ausnahme. Wenn man Zinsverläufe über 200, 300, 500 Jahre betrachtet, sind die meisten Zeiträume durch moderate, mittlere Zinsen geprägt — zwischen 3 und 6 Prozent für sichere Staatsanleihen. Phasen extremer Hochzinsen (wie die 1970er) und extrem niedriger Zinsen (wie die 2010er) sind beide ungewöhnlich.

Was wir 2026 erleben, ist möglicherweise eine Rückkehr zur historischen Norm, nicht ein Abweichen davon. Die Anomalie war die Phase 2010-2020. Wenn das stimmt, müssen sich Lebensentwürfe nicht auf eine Krise einstellen — sondern auf normalere Bedingungen als die letzten 15 Jahre suggerierten.

Diese Perspektive ist nicht beruhigend für Menschen, die ihre Pläne auf den Anomalie-Annahmen gebaut haben. Aber sie ist nüchterner als jede Crash-Erzählung.

Drei nüchterne Ableitungen

Wer die strukturelle Lage einmal sieht, kann mehrere Konsequenzen für eigene Entscheidungen ableiten.

Erstens: Schulden werden teurer. Wer hoch verschuldete Immobilien oder Unternehmen hat, sollte die strukturelle Last neu durchrechnen — nicht mit den niedrigen Zinsen, mit denen viele Finanzierungen ursprünglich angelegt waren, sondern mit realistischen Anschluss-Konditionen. Das gilt sowohl für private Haushalte als auch für Unternehmen.

Zweitens: Sachwerte erhalten an Bedeutung, aber differenziert. Wer Sachwerte besitzt (Immobilien in tragfähigen Lagen, breit gestreute Unternehmensbeteiligungen, möglicherweise Edelmetalle), partizipiert an realer Wertschöpfung. Das schützt strukturell besser als reine Geldhaltung. Aber: Nicht jeder Sachwert ist gleich. Immobilien in strukturschwachen Regionen verlieren auch in Inflations-Phasen. Spekulative Tech-Aktien können stark schwanken. Was strukturell trägt, ist Diversifikation über tragfähige Anlagen, nicht ein einzelnes Investment.

Drittens: Liquidität wird wertvoller. Wer in einer Zinswende-Phase keine eigenen Mittel hat, muss zu schlechteren Konditionen finanzieren als jemand, der Eigenkapital mitbringt. Das gilt für Immobilien-Käufe ebenso wie für Unternehmens-Investitionen. Eigene Substanz — Bildung, Gesundheit, Vermögen — wird in einer höheren Zins-Welt strukturell wichtiger als sie in der Nullzins-Phase war.

Was bleibt

Die Zinswende ist real. Sie ist strukturell. Sie wird sich nicht so schnell wieder umkehren, wie viele Marktteilnehmer ab 2023 erwartet hatten. Die Faktoren, die sie tragen — Inflations-Risiken, De-Globalisierung, demografische Wende, Investitionsbedarfe — sind langlebig. Sie verschwinden nicht innerhalb eines Konjunkturzyklus.

Was sie nicht ist: ein Crash, ein Untergang, ein Bruch des Systems. Sie ist eine strukturelle Normalisierung nach einer historischen Anomalie. Wer das versteht, kann seine Lebensplanung darauf einstellen — nicht ängstlicher, aufmerksamer.

Für deutsche Lebensentwürfe heißt das konkret: Die Annahmen, mit denen man in den 2010er Jahren plante (billige Kredite, kostenlose Hypotheken, hohe Bewertungen), sind nicht mehr die richtige Grundlage. Wer auf diesen Annahmen weiter plant, plant für eine Welt, die nicht mehr existiert. Wer mit den heutigen, realistischeren Annahmen plant, baut auf Strukturen, die tragfähiger sind.

Die Frage ist nicht, ob man die Zinswende mag — sondern, ob man die eigene Planung daran anpasst. Wer die Mathematik kennt, kann das tun. Wer auf eine Rückkehr zu 2010er-Zinsen wartet, wartet möglicherweise auf etwas, was so nicht kommt.

In Teil 3 dieser Serie geht es um die Frage, was Sachwerte in diesem neuen Regime wirklich leisten — und was sie nicht leisten. Die strukturelle Mathematik dahinter ist nüchterner und differenzierter, als jeder Sicherungs-Berater es darstellen würde.

Die Geldsystem-Serie auf Blind Insights

Teil 1 – Wie entsteht Geld? Die Mechanik der Geldschöpfung Geschäftsbanken, Notenbanken und die unterschätzte Mechanik.

Teil 2 – Wenn der Zinszyklus dreht (dieser Beitrag)

Teil 3 – Was Sachwerte wirklich können (und was nicht) Strukturelle Mathematik in einem hochverschuldeten System.

Teil 4 – Der Cantillon-Effekt: Warum Geldschöpfung Vermögen umverteilt Die unsichtbare Logik, wer in Inflations-Phasen profitiert.