Es gibt eine Frage, die in der deutschen Öffentlichkeit erstaunlich selten ehrlich beantwortet wird, obwohl sie die Grundlage für nahezu jedes wirtschaftliche Verständnis ist.

Wie entsteht eigentlich Geld?

Die meistgenannte Antwort lautet: “Die Notenbank druckt es.” Diese Antwort ist nicht falsch — sie ist nur unvollständig. Und sie verbirgt das, was wirklich passiert. Denn der größte Teil des Geldes, mit dem in Deutschland und der Eurozone gearbeitet wird, wird nicht von der Notenbank geschaffen. Er wird von Geschäftsbanken geschaffen — durch Kredite.

Wer das einmal verstanden hat, sieht die deutsche Geld- und Wirtschaftspolitik mit anderen Augen. Inflation wird verständlicher. Zinsentscheidungen werden plausibler. Die Macht von Notenbanken wird zugleich klarer und begrenzter, als die meisten denken.

Dieser Beitrag erklärt die Mechanik der Geldschöpfung sachlich, ohne Drama, ohne Verschwörung, ohne Verkaufsabsicht. Er ist der erste Teil einer Reihe über das Geldsystem auf Blind Insights. Wer die Mechanik einmal kennt, hat das Fundament, auf dem die nächsten Beiträge über Zinszyklen, Sachwerte und Inflation aufbauen.

Was Geld eigentlich ist

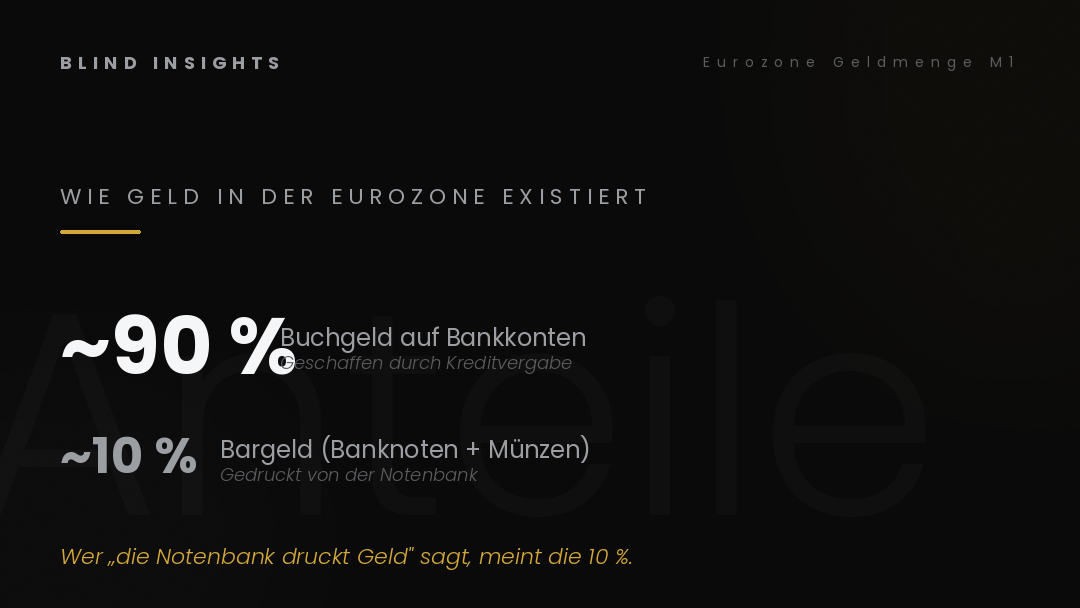

Bevor die Mechanik kommt, eine wichtige Klärung. Geld ist im modernen System kein physisches Objekt. Die meisten Menschen stellen sich Geld vor als Münzen und Scheine. Aber Münzen und Scheine machen heute nur einen kleinen einstelligen Prozentanteil der Geldmenge in der Eurozone aus.

Der überwiegende Rest des Geldes existiert als Buchgeld — als Eintrag in Bank-Datenbanken. Wenn auf deinem Girokonto 10.000 Euro stehen, dann sind das keine Geldscheine, die irgendwo gelagert werden. Es ist eine Forderung gegenüber deiner Bank. Sie schuldet dir 10.000 Euro. Das Buchgeld auf deinem Konto ist die Bilanz-Position dieser Forderung.

Diese Unterscheidung klingt akademisch. Sie ist aber zentral, weil sie die Frage öffnet: Wie entsteht so eine Bilanz-Position?

Drei Mechaniken laufen parallel.

Mechanik 1: Wenn Geschäftsbanken Geld schaffen

Die wichtigste Quelle neuen Geldes in der Eurozone sind Geschäftsbanken — Sparkassen, Volksbanken, Privatbanken. Sie schaffen Geld nicht durch das Eintreiben von Einlagen anderer Sparer, wie viele Lehrbücher es vereinfacht darstellen. Sie schaffen Geld durch Kreditvergabe.

Der Prozess ist mechanisch einfach. Wenn du bei einer Bank einen Kredit über 200.000 Euro für ein Haus aufnimmst, passiert Folgendes in der Bank-Bilanz:

- Auf der Aktivseite (Was die Bank besitzt) erscheint eine neue Forderung: Kredit an Müller, 200.000 Euro.

- Auf der Passivseite (Was die Bank schuldet) erscheint eine neue Einlage: Guthaben Müller auf Girokonto, 200.000 Euro.

Beide Buchungen entstehen gleichzeitig. Beide entstehen neu. Vor der Kreditvergabe existierten weder die Forderung noch die Einlage. Die Bank musste die 200.000 Euro nicht von einem anderen Sparer hereinholen. Sie hat sie geschaffen, durch den Vorgang der Kreditbuchung.

Das ist die zentrale Mechanik moderner Geldschöpfung: Geld entsteht im Moment der Kreditvergabe, durch eine Bilanzverlängerung der Bank.

Wer den Kredit aufnimmt, bekommt das Geld als Einlage gutgeschrieben. Er kann es überweisen, ausgeben, investieren. Es ist real verfügbar. Es ist Geld in jedem ökonomischen Sinne. Aber es ist eben gerade erst entstanden — durch eine Bilanz-Operation, nicht durch einen Druckvorgang in der Notenbank.

Diese Mechanik ist nicht umstritten und keine Insider-Information. Sie wird seit Jahren von der Bundesbank selbst so beschrieben (siehe Bundesbank-Monatsbericht April 2017, “Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess”) und auch von der Bank of England offiziell bestätigt (Quarterly Bulletin Q1 2014, “Money creation in the modern economy”). Sie ist die orthodoxe Lehre — nur kommt sie selten in der öffentlichen Diskussion an.

Mechanik 2: Was die Notenbank tatsächlich macht

Die Europäische Zentralbank — und vor 1999 die Bundesbank — schafft auch Geld. Aber anderes Geld.

Die Notenbank schafft Zentralbankgeld (auch “Reserven” genannt). Das ist eine besondere Geldform, die nur zwischen Banken und der Notenbank zirkuliert. Wenn die EZB einer Geschäftsbank eine Anleihe abkauft (etwa im Rahmen ihrer Anleihekauf-Programme), zahlt sie nicht in Euro-Banknoten. Sie zahlt durch eine Gutschrift auf dem Reservekonto der Geschäftsbank bei der EZB.

Diese Reserven sind das Schmiermittel des Bankensystems. Banken brauchen sie, um untereinander Zahlungen abzuwickeln. Sie brauchen sie, um Bargeld-Auszahlungen zu finanzieren. Sie brauchen sie als regulatorisches Mindestpolster.

Aber: Reserven sind kein Geld, das in der Realwirtschaft zirkuliert. Wer eine Wohnung kauft, bezahlt nicht mit Reserven. Wer einkaufen geht, bezahlt nicht mit Reserven. Reserven sind Banken-Geld, das nur zwischen Banken und der Notenbank existiert.

Das ist eine wichtige Unterscheidung. Wenn die EZB ihre Reserven verdreifacht — wie sie es im Zuge der Anleihekäufe nach 2015 und während der Corona-Krise gemacht hat — bedeutet das nicht automatisch, dass die Geldmenge in der Realwirtschaft sich verdreifacht. Die Reserven liegen bei den Banken. Ob daraus Realwirtschafts-Geld wird, hängt davon ab, ob die Banken mehr Kredite vergeben — also Mechanik 1 stärker einsetzt.

Genau diese Lücke zwischen Reserven-Erhöhung und Realwirtschafts-Geldmenge ist einer der Gründe, warum die starke EZB-Anleihekauf-Politik von 2015 bis 2022 nicht zu der Konsumentenpreis-Inflation geführt hat, die viele Beobachter erwartet hatten. Die Reserven blieben weitgehend bei den Banken liegen — sie wurden nicht in Kreditvergabe umgesetzt.

Mechanik 3: Bargeld als sichtbarer Rest

Der dritte Weg ist der bekannteste — und mengenmäßig der unwichtigste. Wenn eine Bankkundin Bargeld abhebt, gibt die Bank ihr Banknoten aus dem Kassenbestand. Die Bank füllt diesen Bestand bei der Bundesbank/EZB nach. Die EZB druckt (über die nationalen Notenbanken) die physischen Banknoten und gibt sie aus.

In der Eurozone macht Bargeld nur etwa 7-10 Prozent der gesamten Geldmenge M1 aus. Der Rest ist Buchgeld auf Girokonten, geschaffen durch Mechanik 1.

Wer also sagt “Die Notenbank druckt Geld”, meint diese Mechanik 3 — und übersieht, dass sie der kleinste Teil der Geldschöpfung ist. Das physische Drucken von Geld ist eine Konsequenz der Geldschöpfung, nicht ihre Ursache.

Was diese Mechanik bedeutet

An dieser Stelle wird die Mechanik praktisch relevant. Wer sie verstanden hat, sieht mehrere Dinge anders.

Erstens: Die Notenbank ist nicht allmächtig. Ihre Macht über die Geldmenge ist indirekt. Sie kann Zinsen setzen, sie kann Reserven steuern, sie kann Regeln für Banken festlegen. Aber ob daraus tatsächlich mehr oder weniger Geld in der Realwirtschaft entsteht, hängt davon ab, ob Menschen und Unternehmen Kredite aufnehmen und Banken sie vergeben.

Das erklärt, warum die EZB ihre Bilanz in den 2010er Jahren massiv ausweiten konnte, ohne dass die Eurozone in Hyperinflation geriet. Es erklärt auch, warum die Inflationsdynamik 2022 bis 2024 nicht durch EZB-Politik allein erklärbar war — sondern stark durch Angebotsfaktoren (Energiepreise, Lieferketten, Fachkräftemangel) geprägt war.

Zweitens: Geld entsteht nicht aus dem Nichts. Das ist eine wichtige Klärung gegen verbreitete Verschwörungserzählungen. Wenn eine Geschäftsbank einen Kredit vergibt, entsteht zwar neues Geld — aber es entsteht im Tausch gegen eine Forderung. Die Bank gibt 200.000 Euro neues Geld aus, bekommt im Gegenzug eine Forderung über 200.000 Euro plus Zinsen. Die Forderung ist real. Der Kreditnehmer hat versprochen zurückzuzahlen — typischerweise mit Sicherheiten (Immobilie, Geschäftsanlagen, persönliche Haftung).

Das Geld ist also nicht “aus dem Nichts” — es ist durch eine Vereinbarung zwischen zwei Parteien geschaffen. Wenn der Kreditnehmer zurückzahlt, verschwindet das Geld wieder: Die Forderung wird abgebaut, die Einlage reduziert. Geld wird also auch genauso schnell wieder vernichtet, wie es geschaffen wurde — durch Tilgung.

Drittens: Die Geldmenge wächst nur, wenn neue Kredite die Tilgungen übersteigen. Das ist die zentrale Beobachtung. Wenn in der Eurozone insgesamt mehr neue Kredite vergeben werden, als bestehende getilgt werden, wächst die Geldmenge. Geht das Verhältnis ins Gegenteil — wie kurzzeitig nach 2008 — schrumpft die Geldmenge. Diese Dynamik ist viel direkter mit der Realwirtschaft verknüpft als mit der Notenbank-Politik. Wenn Unternehmen viel investieren, wenn Haushalte viele Häuser kaufen, wenn der Staat sich verschuldet — dann wächst die Geldmenge. Wenn alle vorsichtig werden und schulden tilgen — dann schrumpft sie.

Warum das in der öffentlichen Diskussion fehlt

An dieser Stelle eine ehrliche Beobachtung. Die Mechanik der Geldschöpfung ist nicht versteckt. Sie wird von Notenbanken offen erklärt. Sie steht in Lehrbüchern. Sie ist in den Bundesbank-Monatsberichten dokumentiert.

Und trotzdem dominiert in der öffentlichen Diskussion eine vereinfachte und teilweise falsche Vorstellung: “Die Notenbank druckt Geld.” Warum?

Drei Gründe.

Erstens: Komplexität. Bilanz-Operationen sind schwer in einer Schlagzeile zu erklären. Druckmaschinen sind ein leicht verständliches Bild. Politische und mediale Kommunikation greift zur einfacheren Variante — auch wenn sie technisch unvollständig ist.

Zweitens: Politische Funktion. Wer behauptet, dass die Notenbank für die Geldmenge verantwortlich ist, kann gegen die Notenbank polemisieren. Wer versteht, dass die Geldmenge durch die kollektive Entscheidung von Banken, Unternehmen und Haushalten entsteht, hat es schwerer, einen einzelnen Verantwortlichen zu benennen. Schuldzuweisungen brauchen einfache Strukturen.

Drittens: Verkaufs-Funktion in der Finanzbranche. Crash-Prediger und Krisen-Berater verkaufen besser, wenn das Bild einer “kontrollierten Geldflutung” durch Notenbanken bestehen bleibt. Das Bild rechtfertigt Goldkäufe, Bitcoin-Investments, Sicherungsstrategien. Die nüchterne Realität — dass Geldmenge primär durch reale wirtschaftliche Aktivität geschaffen wird — verkauft weniger gut.

Konsequenzen für das Verständnis der heutigen Lage

Wer die Mechanik einmal verstanden hat, kann mehrere aktuelle Phänomene besser einordnen.

Die EZB-Zinspolitik 2022-2026 sieht anders aus, wenn man die Mechanik kennt. Die EZB hat die Leitzinsen stark erhöht, weil sie damit die Kreditvergabe verteuert und damit Mechanik 1 ausbremst. Sie kann nicht direkt die Geldmenge schrumpfen lassen — sie kann nur die Bedingungen verschlechtern, unter denen neue Kredite entstehen. Genau das ist passiert: Kreditvergabe ist in der Eurozone seit 2023 deutlich zurückgegangen, was die Geldmengen-Dynamik abgeschwächt hat.

Die deutsche Immobilien-Korrektur seit 2023 wird verständlicher. Hohe Zinsen verteuern Immobilienkredite. Weniger Immobilienkredite werden vergeben. Weniger neues Geld entsteht über diese Quelle. Die Geldmenge wächst langsamer. Gleichzeitig sinken die Immobilien-Preise, weil weniger Käufer die hohen Finanzierungskosten tragen können. Beide Phänomene sind Konsequenz derselben Mechanik.

Die Staatsverschuldung ist ebenfalls eingebettet in diese Mechanik. Wenn der Staat eine Anleihe ausgibt und eine Bank diese kauft, kann das wie Geldschöpfung wirken — wenn die Bank dafür neue Einlagen schafft. Wenn die Anleihe von Versicherern oder Pensionsfonds gekauft wird, wird kein neues Geld geschaffen — es wird nur bestehendes Geld umgeschichtet. Die Detailfrage, wer Staatsanleihen kauft, ist also auch relevant für die Geldmengen-Entwicklung.

Was bleibt

Geldschöpfung ist eine nüchterne, klare Mechanik. Sie geschieht in einem Land der Eurozone primär durch Geschäftsbanken, durch Kreditvergabe. Die Notenbank steuert die Rahmenbedingungen, kann aber die Geldmenge nicht direkt kontrollieren.

Wer das einmal sieht, fällt nicht mehr auf vereinfachte Schlagzeilen herein. Wer die Mechanik kennt, kann selbst einschätzen, was Notenbank-Entscheidungen wirklich bewirken können und was nicht. Wer die Verzahnung zwischen Realwirtschaft und Geldmenge versteht, sieht das Geldsystem als das, was es ist: ein Buchhaltungssystem für wirtschaftliche Verpflichtungen, nicht als eine geheime Druckmaschine.

Das ist keine theoretische Einsicht. Sie hat praktische Konsequenzen. Wer einen Immobilienkredit aufnimmt, schafft in diesem Moment Geld. Wer ihn zurückzahlt, vernichtet es wieder. Wer spart, gibt anderen das Geld zur Verfügung — direkt oder indirekt. Das gesamte System ist eine Choreografie aus Forderungen und Verbindlichkeiten, die in jedem Moment neu verhandelt wird.

Dieser Cornerstone bildet die Grundlage für die Geldsystem-Serie auf Blind Insights. In den folgenden Teilen geht es um die Dynamik der Zinszyklen (wie verändern sich Geldmengen über lange Zeiträume?), die Frage nach Sachwerten (was bedeutet diese Mechanik für Vermögensaufbau?) und den Cantillon-Effekt (warum die Verteilung des neuen Geldes über die Bevölkerung extrem ungleich ist).

Wer die Mechanik einmal sieht, sieht das Geldsystem klarer als die meisten Diskussionsteilnehmer im öffentlichen Raum. Das ist nicht ein wenig — das ist der Anfang von Klarheit.

Die Geldsystem-Serie auf Blind Insights

Teil 1 – Wie entsteht Geld? Die Mechanik der Geldschöpfung (dieser Beitrag)

Teil 2 – Wenn der Zinszyklus dreht: Was 40 Jahre Bullenmarkt strukturell hinterlassen Warum die Ära des billigen Geldes mehr ist als eine politische Phase.

Teil 3 – Was Sachwerte wirklich können (und was nicht) Strukturelle Mathematik in einem hochverschuldeten System.

Teil 4 – Der Cantillon-Effekt: Warum Geldschöpfung Vermögen umverteilt Die unsichtbare Logik, wer in Inflations-Phasen profitiert.