Am 9. Juni 2026 hat Bundesfinanzminister Lars Klingbeil in der ARD-Sendung „Arena” einen Vorschlag aufgegriffen, der seit Jahren in der Rentendebatte umgeht. Der Deutsche Gewerkschaftsbund hatte ihn formuliert: Verpflichtende Betriebsrente für alle Arbeitnehmer. Klingbeil ergänzte: „Wenn wir die gesetzliche stärken, das haben wir gemacht, wenn wir die betriebliche verpflichtend machen und wenn wir die private ausbauen, dann haben wir eine Chance, das Rentensystem wirklich zukunftsfähig zu machen.”

Sofort lagen die Reaktionen auf dem Tisch. Die Gewerkschaften begrüßten den Vorstoß. Die Arbeitgeberverbände warnten vor steigenden Lohnnebenkosten. Die FDP forderte eine kapitalgedeckte Variante. Die Union signalisierte verhaltene Zustimmung — mit Vorbehalten gegen den Zwang.

Hinter den politischen Reflexen liegt eine substanzielle Frage, die in der öffentlichen Debatte selten klar gestellt wird: Was würde eine verpflichtende Betriebsrente tatsächlich leisten — und was nicht?

Es ist die typische Klarheit-Frage: Vier Mythen kursieren in der Debatte. Sie sind alle in der vereinfachten Form falsch, weil sie die Mechanik nicht sauber abbilden. Dieser Beitrag seziert sie.

Was zur Lage gehört, bevor wir zu den Mythen kommen

Die deutsche Altersvorsorge basiert auf drei Säulen:

Erste Säule — die gesetzliche Rentenversicherung. Umlagefinanziert, verpflichtend für sozialversicherungspflichtig Beschäftigte. Etwa 130 Milliarden Euro Bundeszuschuss 2026, jeder vierte Euro im Haushalt.

Zweite Säule — die betriebliche Altersvorsorge (bAV). Aktuell freiwillig, in Tarifverträgen teilweise verpflichtend, kapitalgedeckt. Vom Bundesfinanzministerium koordiniert über das Zweite Betriebsrentenstärkungsgesetz, das im Januar 2026 in Kraft getreten ist.

Dritte Säule — die private Altersvorsorge. Riester wird zum 1. Januar 2027 abgelöst durch das Altersvorsorgedepot. Selbstständig zu führen, mit staatlicher Förderung.

Der Vorschlag von DGB und Klingbeil zielt auf die zweite Säule: Sie soll von freiwillig auf verpflichtend umgestellt werden. Konkret hieße das: Jeder Arbeitnehmer müsste — wie in den Niederlanden oder Schweden — automatisch in eine betriebliche Altersvorsorge einzahlen. Arbeitgeber und Arbeitnehmer gemeinsam.

Klingt schlüssig. Ist es in der Mechanik nicht ganz so einfach.

Mythos 1: „Wir haben doch schon eine Betriebsrente — 18 Millionen Menschen sind dabei”

Diese Aussage stimmt nominell. Sie verschleiert aber, wie viele es eigentlich sein müssten — und wie wenig die meisten Anwartschaften tatsächlich wert sind.

Die nüchternen Zahlen:

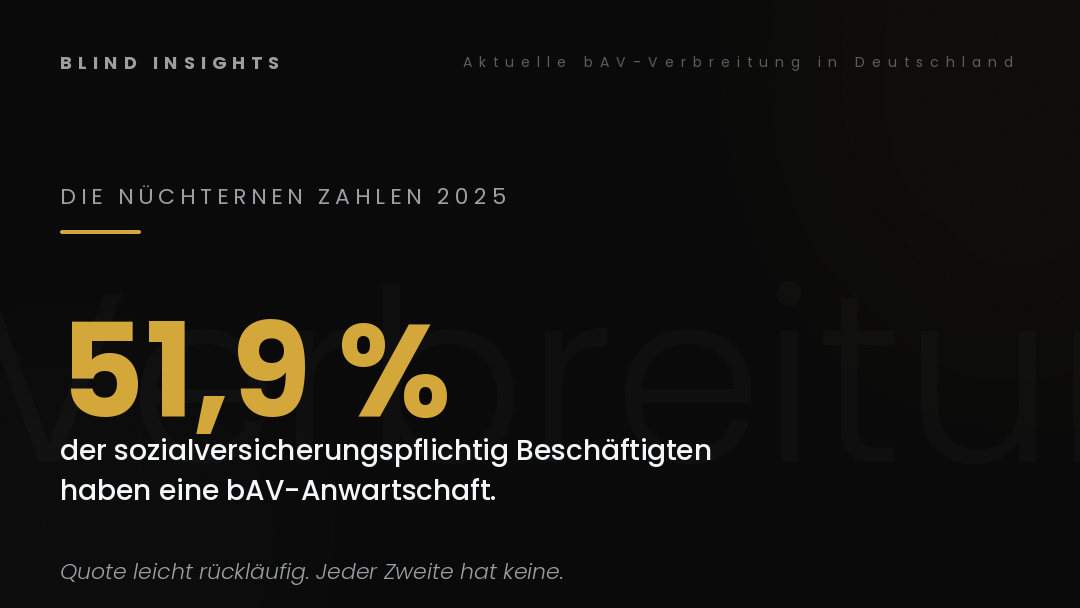

Laut Bundesfinanzministerium hatten im Frühjahr 2025 etwa 18,1 Millionen Menschen eine aktive bAV-Anwartschaft. Das entspricht 51,9 Prozent aller sozialversicherungspflichtig Beschäftigten. Mit anderen Worten: Jeder Zweite hat keine Betriebsrente.

Die Verteilung ist außerdem extrem ungleich. Eine Personenbefragung des Alterssicherungsberichts 2024 zeigt:

- In Betrieben mit mehr als 1.000 Beschäftigten haben über 80 Prozent eine bAV

- In Kleinbetrieben unter 10 Beschäftigten nur etwa 30 Prozent

- 41 Prozent der Arbeitnehmer ohne bAV nennen als Hauptgrund: „Mein Arbeitgeber bietet sie nicht an”

- 37 Prozent der Beschäftigten geben an, kein Geld für die Vorsorge übrig zu haben — Tendenz steigend

Außerdem: Die Quote war zwischen 2019 und 2024 leicht rückläufig. Trotz steuerlicher Förderung, trotz Zuschussverpflichtung für Arbeitgeber (15 Prozent seit 2022 für alle Verträge), trotz Sozialpartnermodell. Der Markt schafft es nicht von selbst, die Lücke zu schließen.

Was strukturell stimmt: Die bAV ist in Deutschland verbreitet. 18 Millionen ist viel. Was am Mythos schief ist: Sie ist nicht verbreitet genug, um eine zweite Säule im Sinne der Niederlande zu sein. Und sie wächst nicht. Die Mathematik spricht dafür, dass Freiwilligkeit die Lücke nicht schließen wird.

Mythos 2: „Verpflichtende Betriebsrente — das kostet doch nur den Arbeitgeber”

Diese Annahme ist in der Gewerkschafts-Rhetorik beliebt. Sie blendet die Hälfte der Mathematik aus.

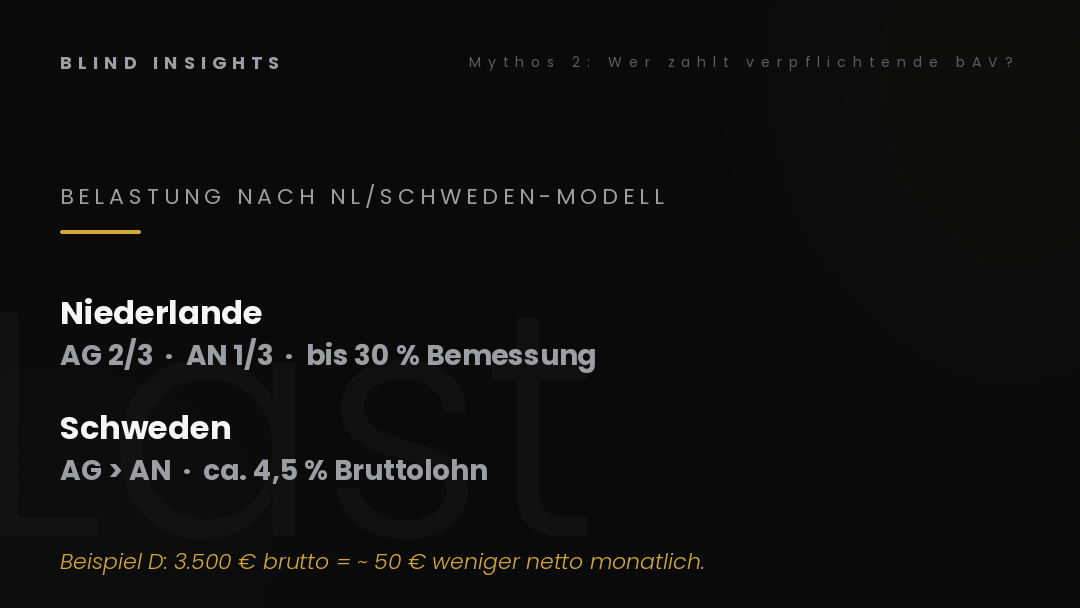

Eine verpflichtende Betriebsrente nach niederländischem oder schwedischem Vorbild wird von Arbeitgeber und Arbeitnehmer gemeinsam finanziert. Die Lasten verteilen sich in beiden Ländern wie folgt:

Niederlande: Etwa zwei Drittel zahlt der Arbeitgeber, ein Drittel der Arbeitnehmer. Insgesamt liegt der Beitragssatz bei bis zu 30 Prozent der Bemessungsgrundlage in der neuen reformierten Variante.

Schweden: Tjänstepension. Arbeitgeber zahlt mehr als Arbeitnehmer, aber beide zahlen. In Summe etwa 4,5 Prozent vom Bruttolohn — zusätzlich zu den 18,5 Prozent gesetzlicher Rente.

Was das für ein typisches deutsches Bruttoeinkommen bedeutet — sagen wir 3.500 Euro monatlich:

Bei einem schwedischen Modell (4,5% Beitragssatz, 1/3 Arbeitnehmeranteil) würde der Arbeitnehmer monatlich etwa 50 Euro netto weniger in der Tasche haben. Der Arbeitgeber müsste etwa 100 Euro pro Monat zusätzlich tragen — was rund 1.200 Euro pro Jahr ausmacht und sich bei mittelgroßen Unternehmen mit hundert Beschäftigten zu 120.000 Euro jährlichen Mehrkosten summiert.

Was strukturell stimmt: Der Arbeitgeber trägt den größeren Teil der Beitragslast. Was am Mythos schief ist: Der Arbeitnehmer zahlt mit. Das ist kein Geschenk. Es ist eine zusätzliche Sozialabgabe — die das verfügbare Einkommen reduziert. Wer aktuell mit dem Monatsende kämpft, wird das spüren.

Und ein wichtiger Punkt: Wenn die Arbeitgeber-Lohnnebenkosten steigen, kompensieren sie das in der Regel über Lohnzurückhaltung in den folgenden Jahren. Die Last verlagert sich also implizit weiter zum Arbeitnehmer, auch wenn sie formal beim Arbeitgeber ankommt.

Mythos 3: „Die Niederlande zeigen, wie’s geht — wir müssen das nur kopieren”

Das ist der häufigste Reformreflex in der deutschen Rentendebatte. Die Niederlande gelten als Musterschüler. Mercer Pension Index, OECD-Auswertungen — überall stehen die Niederlande in der Spitzengruppe.

Aber: Die Niederlande befinden sich aktuell mitten in einer schmerzhaften Reform ihres eigenen Systems.

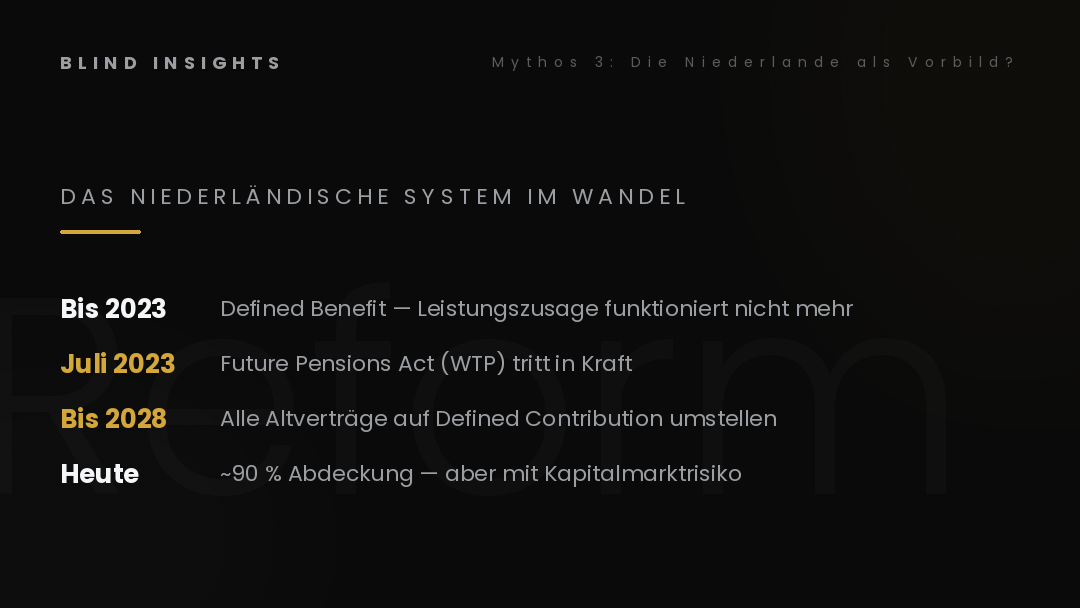

Hintergrund: Das alte niederländische Betriebsrentensystem war eine Defined-Benefit-Konstruktion — also Leistungszusage. Arbeitnehmer bekamen am Ende eine zugesicherte Rentenhöhe, die Pensionsfonds mussten die Finanzierung sicherstellen.

Das funktionierte gut, solange die Kapitalmärkte hohe Renditen lieferten und die Bevölkerung jung war. In den 2010er Jahren wurde es zunehmend schwierig. Niedrigzinsen, demografische Verschiebung, steigende Lebenserwartung — die Pensionsfonds konnten ihre Leistungsversprechen nicht mehr ohne Weiteres halten.

Im Juli 2023 trat deshalb das Future Pensions Act (Wet Toekomst Pensioenen, WTP) in Kraft. Bis spätestens 1. Januar 2028 müssen alle alten Verträge in das neue System überführt werden. Der Wechsel ist tiefgreifend: von Defined Benefit zu Defined Contribution. Statt einer zugesicherten Rentenhöhe gibt es jetzt einen festen Beitragssatz (maximal 30 Prozent der Bemessungsgrundlage), und die spätere Rente hängt stärker vom Kapitalmarktergebnis ab.

Das heißt: Die Niederlande haben gerade aufgegeben, was Deutschland eigentlich kopieren möchte. Das alte System galt als Musterbeispiel — es war aber nicht langfristig finanzierbar. Das neue System ist näher an dem, was Schweden bereits hat: ein hybrides Modell, in dem das Anlagerisiko teilweise bei den Versicherten liegt.

Was strukturell stimmt: Die Niederlande haben eine verbreitete, gut funktionierende zweite Säule mit etwa 90 Prozent Abdeckung der Arbeitnehmer. Davon kann Deutschland lernen. Was am Mythos schief ist: Das niederländische System ist kein statischer Musterzustand. Es ist ein lebendes, in Anpassung befindliches Konstrukt. Eine Kopie würde nicht das alte glanzvolle System übernehmen, sondern eine Variante des aktuellen Reformsystems — mit allen Risiken, die das birgt.

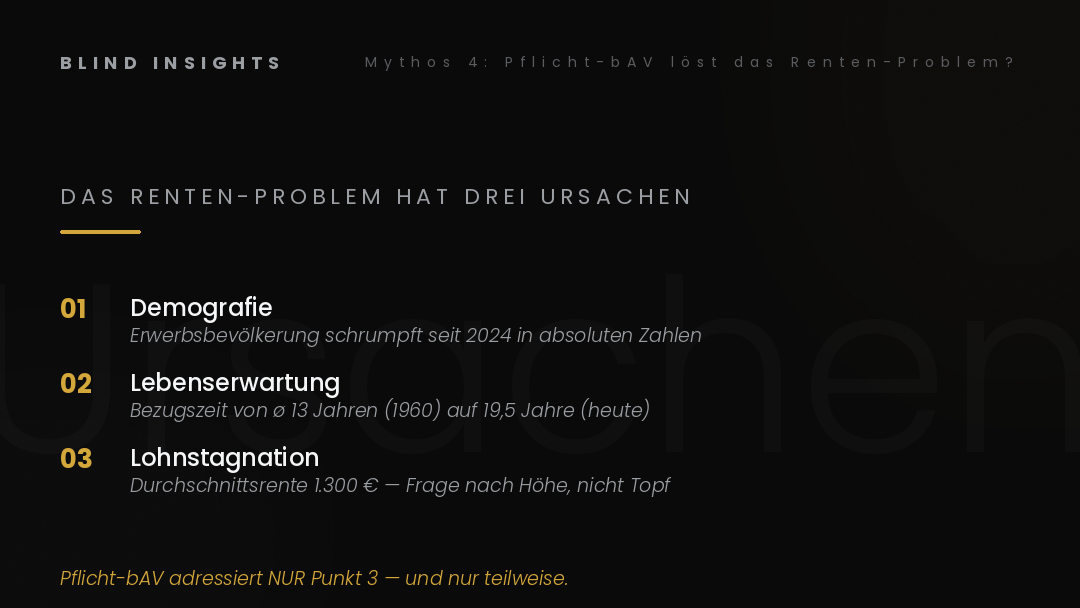

Mythos 4: „Eine verpflichtende Betriebsrente löst das Renten-Problem”

Das ist der zentralste Trugschluss der gesamten Debatte. Eine verpflichtende zweite Säule ist eine Stabilisierungsmaßnahme. Sie ist kein Heilmittel.

Hier die nüchterne Mathematik:

Das Renten-Problem hat drei Ursachen, die unabhängig voneinander wirken:

-

Demografie. Die deutsche Erwerbsbevölkerung schrumpft seit 2024 in absoluten Zahlen. Bis 2035 werden etwa 5 Millionen weniger Erwerbstätige in Deutschland arbeiten als heute. Auf die Beitragsbasis der ersten Säule wirkt das direkt — weniger Einzahler.

-

Steigende Lebenserwartung. Wer 1960 mit 65 in Rente ging, lebte im Durchschnitt noch 13 Jahre. Heute sind es 19,5 Jahre. Die Rentenbezugszeit hat sich verlängert. Die Beitragszeit nicht im gleichen Maße.

-

Lohnstagnation in den unteren Einkommensgruppen. Die durchschnittliche Rente liegt bei rund 1.300 Euro brutto. Davon kann man in Großstädten kaum leben. Die Frage ist nicht nur, ob es genug Geld in der Kasse gibt, sondern auch, ob die einzelnen Rentenansprüche überhaupt zum Leben reichen.

Eine verpflichtende Betriebsrente adressiert nur den dritten Punkt — und das auch nur teilweise. Sie erhöht das Renteneinkommen der Beteiligten. Sie löst aber nicht das Demografie-Problem. Sie reduziert nicht den Bundeszuschuss zur ersten Säule. Sie verlängert nicht die Beitragszeit.

Was sie tut: Sie verteilt die Rentenlast neu. Statt dass nur die erste Säule plus private Vorsorge die Last tragen, kommt eine kapitalgedeckte zweite Säule mit verpflichtenden Beiträgen hinzu. Das ist mehr Geld im System — aber es ist auch mehr Belastung für Arbeitgeber und Arbeitnehmer in der Erwerbsphase.

Was strukturell stimmt: Die Verbreiterung der bAV ist ein wichtiger Baustein. Wenn nur 51,9 Prozent eine zweite Säule haben, ist das System fragil. Eine flächendeckende Lösung wäre sinnvoll. Was am Mythos schief ist: Sie ist kein Wundermittel. Das eigentliche Renten-Problem — schrumpfende Erwerbsbevölkerung bei steigender Bezugsdauer — wird sie nicht lösen.

Was die Mathematik wirklich sagt

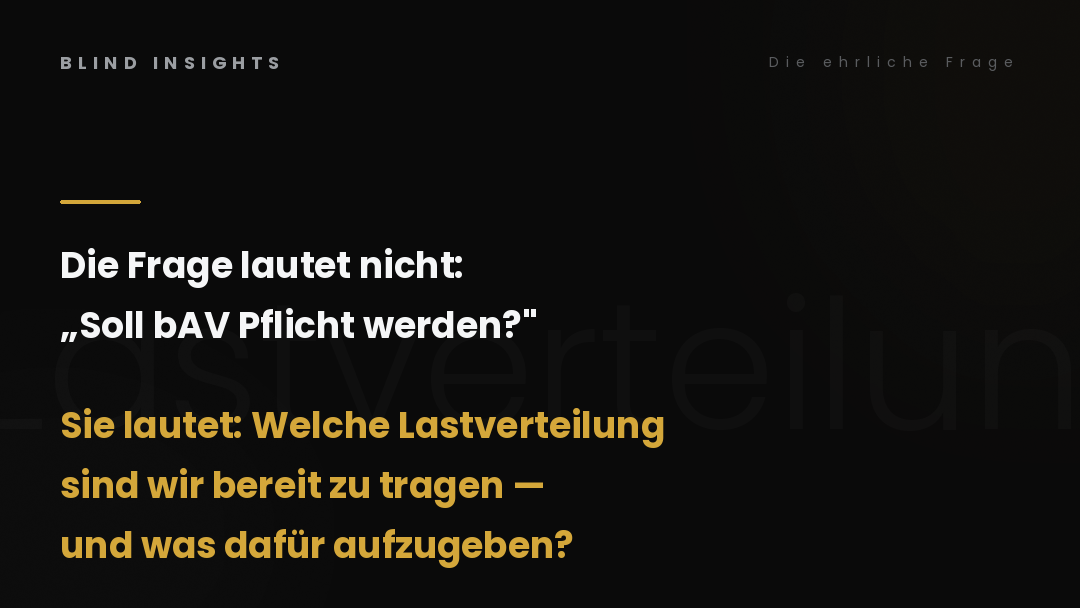

Wenn die vier Mythen entfernt sind, bleibt eine ehrlichere Frage. Sie lautet nicht: „Soll die Betriebsrente Pflicht werden?”

Sie lautet: Welche Mischung aus drei Säulen, mit welchen Belastungsverteilungen, in welchem Übergangszeitraum, schafft langfristig eine stabile Alterssicherung — ohne die Wirtschaftskraft des Landes zu zerstören?

Drei Varianten haben sich in der internationalen Debatte herauskristallisiert:

Niederländisches Modell (verpflichtende zweite Säule mit kapitalgedeckter Logik):

- Stärken: hohe Versorgungssicherheit, hohe Ersatzquote

- Schwächen: hohe Beitragsbelastung, Kapitalmarktrisiko, schwierige Übergangsphase

- Übergangszeit: 5-10 Jahre minimum

Schwedisches Modell (hybrid mit umlagefinanzierter erster Säule plus verpflichtender kleiner kapitalgedeckter Säule):

- Stärken: ausgewogen, automatische Stabilisierungsmechanismen

- Schwächen: niedrigere Ersatzquote als Niederlande

- Übergangszeit: in Schweden vor 25 Jahren umgesetzt, dauerte über 10 Jahre

Status quo plus (deutsche Reform, gegenwärtig erprobt):

- Stärken: kein Bruch, schrittweise Anpassung

- Schwächen: löst das strukturelle Problem nicht, Quote bleibt unter 60 Prozent

- Übergangszeit: läuft seit Jahren ohne Durchbruch

Welche dieser Varianten politisch durchsetzbar ist, wird sich in den kommenden Monaten zeigen. Die Rentenkommission der Bundesregierung soll ihre Vorschläge im Juni 2026 vorlegen. Klingbeils Aussage in der ARD lässt darauf schließen, dass die Koalition zumindest prüfen wird, eine Pflichtkomponente einzuführen.

Was Reader mitnehmen sollten

Die vier Mythen werden in den kommenden Monaten in jeder politischen Talkshow wieder hervorgeholt. Sie alle sind in der vereinfachten Form falsch.

Was richtig ist:

- Aktuell hat etwa jeder Zweite Beschäftigte eine Betriebsrente — Quote rückläufig.

- Eine Verpflichtung würde Arbeitgeber und Arbeitnehmer gemeinsam belasten — nicht nur den Arbeitgeber.

- Die Niederlande sind ein lehrreicher Vergleich, aber kein statisches Vorbild — sie sind selbst mitten in einer schmerzhaften Reform.

- Eine verpflichtende Betriebsrente stabilisiert das System — aber sie löst nicht das demografische Grundproblem.

Wer nach dieser Lektüre eine Position bezieht — pro Verpflichtung, contra Verpflichtung, oder für eine andere Mischung — bezieht sie auf einer besseren Grundlage als die Schlagzeilen-Debatte.

Die Frage ist nicht: Wer hat recht? Sondern: Welche Lastverteilung sind wir bereit zu tragen, und was sind wir bereit dafür im Gegenzug aufzugeben?

Genau das wird in den kommenden Monaten in Berlin verhandelt. Und es lohnt sich, die Mechanik zu verstehen, bevor die Ergebnisse präsentiert werden.

Was BI in den nächsten Wochen liefern wird

Dieser Cornerstone ist der nächste Pfeiler in einer ganzen Reformwelle, die das deutsche Altersversorgungssystem 2025 und 2026 erlebt. Wir haben dazu vier vorherige Cornerstones gebaut, die diesen Beitrag flankieren:

- Aktivrente als Reaktion auf den Fachkräftemangel

- Riester-Aus und der Übergang zum Altersvorsorgedepot für die dritte Säule

- Mütterrente III und die Haltelinie 48 Prozent für die erste Säule

- Beamte in die gesetzliche Rente als strukturelle Frage über die Zukunft des Systems

Mit der verpflichtenden Betriebsrente kommt jetzt die zweite Säule dazu. Wenn die Rentenkommission Ende Juni ihre Empfehlungen vorlegt, werden wir den dann offiziellen Stand sezieren.

Bis dahin gilt: Wenn Sie in den nächsten Wochen das Wort „Betriebsrente” in den Nachrichten hören, lohnt es sich, die vier Mythen im Kopf zu haben. Damit lesen Sie die Schlagzeilen genauer.