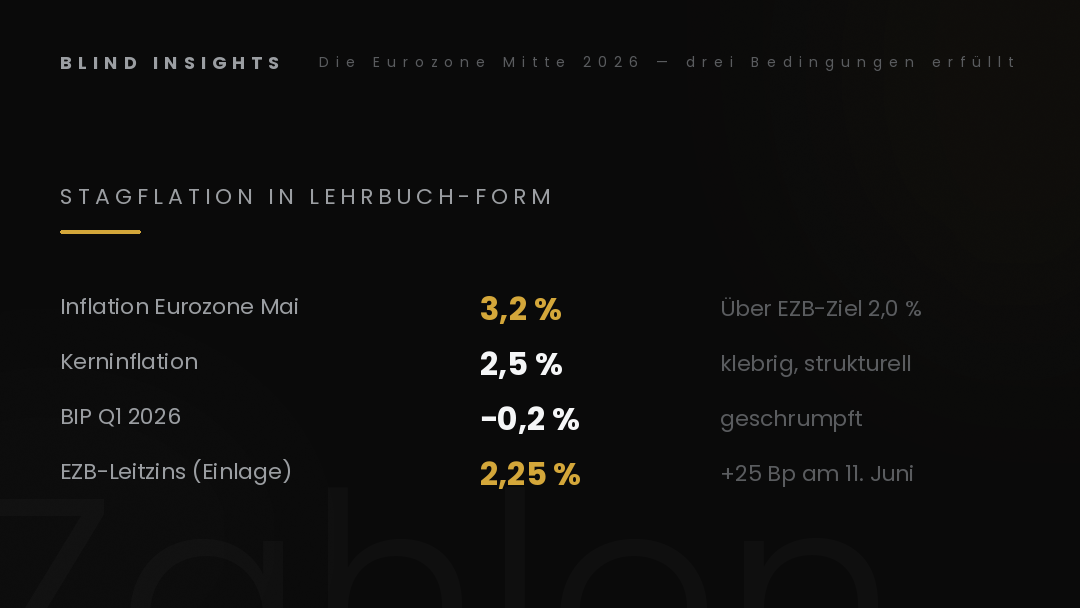

Am 11. Juni 2026 hat die Europäische Zentralbank überraschend die Leitzinsen angehoben. 25 Basispunkte nach oben — die erste Zinserhöhung seit September 2023. Der Einlagensatz steigt von 2,00 Prozent auf 2,25 Prozent, der Hauptrefinanzierungssatz auf 2,40 Prozent. Die Märkte hatten das in dieser Form nicht erwartet, auch wenn EZB-Direktorin Isabel Schnabel den Schritt Ende Mai vorbereitet hatte.

Sofort lagen die Reaktionen auf dem Tisch. Die einen feiern den Schritt als überfällige Reaktion auf die Inflation. Die anderen warnen vor einer Würgung der ohnehin schwachen Wirtschaft. Die EZB selbst formulierte vorsichtig: Sicherung der Preisstabilität habe Vorrang.

Hinter den Reflexen liegt eine Frage, die in der medialen Debatte selten klar gestellt wird: Was bedeutet diese Konstellation — steigende Inflation bei schwachem Wachstum — eigentlich mathematisch? Und welche Begriffsbildung ist angemessen?

Die ehrliche Antwort lautet: Wir sind in Stagflation.

Stagflation — das Wort taucht in deutschen Medien sparsam auf. Es klingt nach 1970er Jahren, nach Ölkrisen, nach historischem Phänomen. Aber die Zahlen sagen etwas anderes.

Vier Mythen kursieren in der Debatte. Sie sind alle in der vereinfachten Form falsch. Dieser Beitrag seziert sie.

Was zur Lage gehört, bevor wir zu den Mythen kommen

Stagflation ist ein wirtschaftlicher Zustand, in dem gleichzeitig drei Bedingungen vorliegen:

- Hohe oder steigende Inflation (über dem Notenbank-Ziel von 2 Prozent)

- Stagnierendes oder schrumpfendes Wirtschaftswachstum

- Hohe Arbeitslosigkeit (klassische Definition aus den 1970ern)

Die ersten beiden Bedingungen sind in der Eurozone 2026 erfüllt. Die dritte ist umstrittener — die Arbeitslosenquote in Deutschland liegt unter 6 Prozent, also historisch niedrig. Aber: Die strukturelle Schwäche zeigt sich anderswo, etwa in Kurzarbeit in der Industrie und steigender Unterbeschäftigung.

Die nüchternen Zahlen für Mitte 2026:

- Inflation Eurozone Mai 2026: 3,2 Prozent (Deutschland: 2,6 Prozent)

- Kerninflation Eurozone: 2,5 Prozent — klebrig über dem Ziel

- Wachstum Eurozone Q1 2026: minus 0,2 Prozent (geschrumpft!)

- EZB-Prognose Wachstum 2026: 0,8 Prozent (revidiert von 1,1 Prozent)

- EZB-Prognose Inflation 2026: 3,0 Prozent (revidiert von 2,0 Prozent)

- Iran-Krieg seit 28. Februar 2026 — Energiepreise hochgeschnellt, +6,6 Prozent Energiekomponente in Deutschland

Das ist keine “schwache Konjunktur”. Das ist Stagflation in Lehrbuch-Form.

Mythos 1: „2,6 Prozent Inflation in Deutschland — ist doch nicht mehr so schlimm”

Diese Aussage taucht in Talkshows regelmäßig auf. Mathematisch ist sie irreführend.

Drei Ebenen der Mathematik:

Erstens — die Kerninflation klebt. Während die Schlagzeile “2,6 Prozent” beruhigt, liegt die Kerninflation (ohne Energie und Nahrungsmittel) bei 2,5 Prozent. Sie hat sich im Mai sogar von 2,3 auf 2,5 erhöht. Was bedeutet das? Die strukturellen Preistreiber — Mieten, Dienstleistungen, Lohnabschlüsse — wirken weiter. Sie sind weniger volatil als Energie, aber dafür hartnäckiger.

Zweitens — die Eurozone-Inflation ist höher. 3,2 Prozent im Euroraum bedeuten: Was Deutschland an Niedrig-Inflation hat, kommt teilweise vom Tankrabatt. Sobald der ausläuft (30. Juni 2026), könnte sich die deutsche Zahl der Eurozone-Realität annähern.

Drittens — der Kaufkraft-Verlust ist kumulativ. 100 Euro aus dem Jahr 2020 haben heute eine Kaufkraft von rund 79,90 Euro. Auch wenn die jährliche Inflation jetzt sinkt — die bereits verlorene Kaufkraft kommt nicht zurück. Wer 2019 ein Vermögen von 100.000 Euro hatte und es seitdem nominal nicht vermehrt hat, hat real rund 20.000 Euro verloren.

Was strukturell stimmt: 2,6 Prozent sind weniger als die Spitzen von 2022 (10,4 Prozent in Deutschland) und 2023 (5,9 Prozent). Was am Mythos schief ist: Inflation ist kein Jahresbetrag, sondern ein kumulativer Effekt. Und die Kerninflation klebt — das heißt, das Problem ist strukturell, nicht vorübergehend.

Mythos 2: „Die Zinserhöhung der EZB hilft den Sparern”

Das ist der häufigste Reformreflex in jeder Sparer-Diskussion. Mathematisch greift er zu kurz.

Die Realzins-Mathematik:

Realzins = Nominalzins − Inflationsrate

Aktuell heißt das für deutsche Sparer:

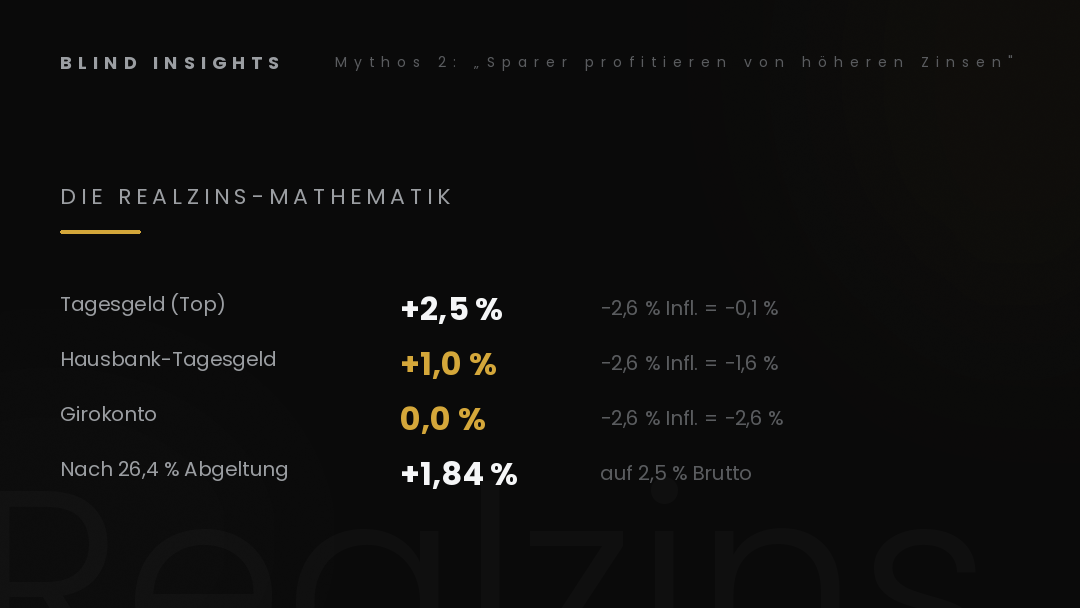

- Beste Tagesgeld-Konditionen 2026: ca. 2,5 bis 3,0 Prozent p.a.

- Inflation Deutschland Mai 2026: 2,6 Prozent

- Realzins: ca. minus 0,1 bis plus 0,4 Prozent

Das ist im historischen Vergleich noch okay — in 2022 lag der Realzins bei minus 7 bis minus 8 Prozent. Aber:

- Wer bei der Hausbank Tagesgeld hält (Standard-Konditionen ohne Top-Angebote), bekommt oft nur 0,5 bis 1,5 Prozent. Realzins für die Mehrheit der Sparer: minus 1 bis minus 2 Prozent.

- Wer auf dem Girokonto Liquidität hält: Realzins minus 2,6 Prozent.

- Wer Festgeld zu 2,5 Prozent abschließt: Inflation könnte 2026 auf 3,0 Prozent steigen — negativer Realzins möglich.

Plus: Steuern. Auf nominalen Zinsertrag fällt Kapitalertragsteuer (25 Prozent plus Solidaritätszuschlag plus eventuell Kirchensteuer). Bei 2,5 Prozent Zins und 26,375 Prozent Abgeltungssteuer bleibt netto nur 1,84 Prozent. Bei 2,6 Prozent Inflation: realer Vermögensverlust nach Steuern.

Die EZB-Zinserhöhung ist eine Pflichtreaktion gegen Inflation, kein Sparer-Geschenk. Wer denkt, höhere Zinsen würden den eigenen Wohlstand mehren, hat die Mathematik nicht verstanden.

Was strukturell stimmt: Höhere Nominalzinsen sind besser als negative Nominalzinsen wie 2020-2022. Was am Mythos schief ist: Realzinsen entscheiden über Vermögenswachstum. Und die sind aktuell für die meisten Sparer schwach positiv bis negativ.

Mythos 3: „Wir haben keine Stagflation, nur eine schwache Konjunktur”

Diese Aussage ist die wahrscheinlichste politisch motivierte Beschönigung der aktuellen Lage.

Die Mathematik der Begriffsbildung:

Was unterscheidet “schwache Konjunktur” von “Stagflation”?

Eine schwache Konjunktur liegt vor, wenn das Wachstum gering ist, aber die Preisstabilität gegeben ist. Beispiel: 2024 — Inflation 2,2 Prozent in Deutschland, Wachstum 0,3 Prozent. Schwach, aber stabil.

Stagflation liegt vor, wenn schwaches Wachstum (oder Rezession) gleichzeitig mit über dem Notenbankziel liegender Inflation einhergeht. Das ist die aktuelle Konstellation.

Q1 2026 in der Eurozone: BIP minus 0,2 Prozent (geschrumpft!). Inflation 3,2 Prozent. Beide Bedingungen erfüllt. Die EZB selbst hat ihre Wachstumsprognose 2026 auf 0,8 Prozent gesenkt. Bei einer Inflation von 3,0 Prozent ergibt sich ein nominales Wachstum von 3,8 Prozent — bei realer Stagnation.

Warum wird der Begriff vermieden? Drei Gründe:

Erstens — politische Bequemlichkeit. “Stagflation” klingt nach 1970er Krise, weckt unangenehme Erinnerungen, lädt zur Verantwortungsfrage ein.

Zweitens — historische Vermeidung. Die deutsche Bundesbank hat lange gewarnt, dass Niedrigzins-Politik in Stagflation enden könnte. Das war eine Minderheitsmeinung. Sie hat sich teilweise bestätigt — das einzugestehen, wäre für die EZB unbequem.

Drittens — Markt-Beruhigung. Wenn das Wort “Stagflation” durch die Medien geht, reagieren Anleger und Verbraucher anders als bei “schwacher Konjunktur”. Die Politik hat ein Interesse, das zu vermeiden.

Was strukturell stimmt: Die Lage ist nicht identisch mit den 1970er Stagflation-Jahren. Damals lag Inflation bei 7-12 Prozent, Arbeitslosigkeit bei 8 Prozent, Wachstum negativ. Was am Mythos schief ist: Stagflation ist ein Spektrum, kein Schwarz-Weiß-Zustand. Die aktuelle Konstellation — strukturell hartnäckige Inflation bei stagnierendem Wachstum — ist eine milde Stagflation. Wer den Begriff vermeidet, vermeidet die ehrliche Diagnose.

Mythos 4: „Tariflöhne gleichen die Inflation aus”

Das ist die gewerkschaftliche Argumentation. Sie ist teilweise richtig — aber sie verschweigt, wen sie nicht erreicht.

Wer profitiert von Tarifabschlüssen:

In Deutschland sind aktuell etwa 51 Prozent aller Beschäftigten in tarifgebundenen Unternehmen. Die andere Hälfte arbeitet ohne Tarifbindung — meist in kleineren Unternehmen, im Dienstleistungssektor, in atypischen Beschäftigungsverhältnissen.

Die großen Tarifabschlüsse 2024 und 2025 — Metall, Chemie, öffentlicher Dienst — haben Reallohnzuwächse ermöglicht. Inflationsausgleichsprämien, strukturelle Erhöhungen, Dynamisierungen. Wer in diesen Tarifen ist, hat real wieder dazugewonnen.

Wer nicht profitiert:

- Arbeitnehmer ohne Tarifbindung — fast 50 Prozent der Beschäftigten

- Selbstständige — Honorare wurden in den meisten Branchen nicht angehoben

- Rentner — Rentenanpassung folgt zeitversetzt und unvollständig

- Minijobber, Kurzfristbeschäftigte

- Beamte (besonders untere Besoldungsgruppen)

Plus: kalte Progression. Wer eine Lohnerhöhung von 4 Prozent bekommt, rutscht steuerlich in einen höheren Progressionssatz. Die nominale Erhöhung wird teilweise vom Staat aufgefressen. Was bleibt netto übrig: oft deutlich weniger als die nominalen 4 Prozent. Bei einer Inflation von 2,6 Prozent kann der reale Netto-Zuwachs minimal sein.

Was strukturell stimmt: Tariflöhne sind ein wichtiger Mechanismus gegen Inflation. Wer geschützt ist, ist geschützt. Was am Mythos schief ist: Die andere Hälfte ist nicht geschützt. Und die Pauschal-Aussage “Tariflöhne gleichen aus” verschleiert, dass die Verteilung der Inflationswirkung extrem ungleich ist.

Was die Mathematik wirklich sagt

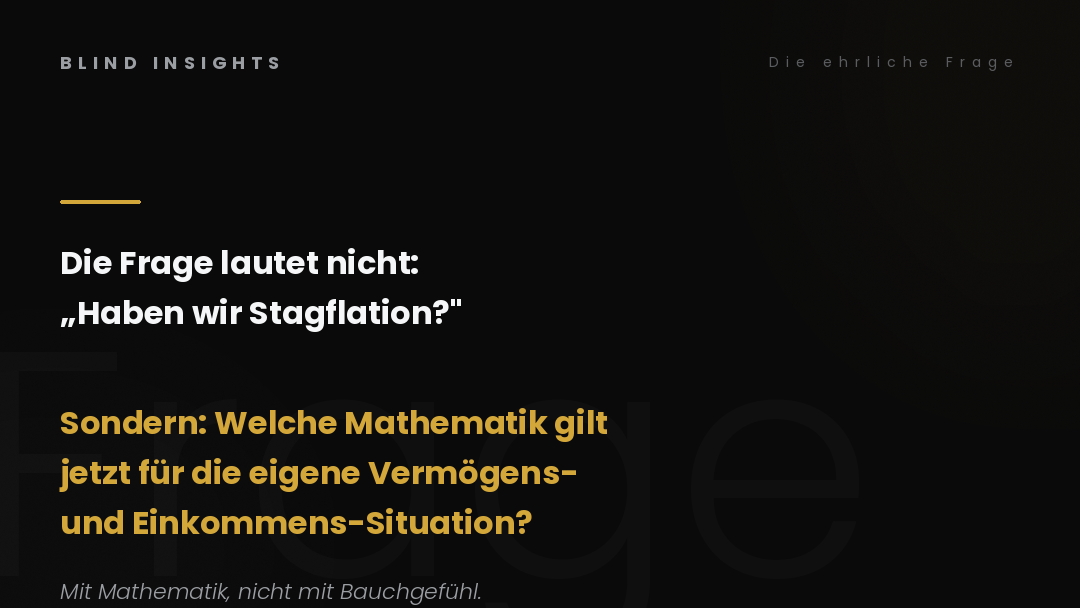

Wenn die vier Mythen entfernt sind, bleibt eine ehrlichere Frage. Sie lautet nicht: “Haben wir Stagflation?”

Sie lautet: Welche Vermögens- und Einkommens-Gruppen verlieren in der aktuellen Konstellation, welche gewinnen — und was bedeutet das langfristig für die deutsche Gesellschaft?

Drei Gruppen, drei Mathematiken:

Gruppe 1 — Vermögensbesitzer mit Sachwerten. Wer Aktien, Immobilien, Gold oder andere Sachwerte besitzt, hat in den letzten Jahren real dazugewonnen. Der DAX hat seit 2020 nominal über 40 Prozent zugelegt. Immobilienpreise sind in vielen Lagen real gestiegen. Diese Gruppe gewinnt aus der Inflation — weil Sachwerte schneller steigen als das Geld entwertet wird.

Gruppe 2 — Sparer und Nicht-Tarif-Beschäftigte. Diese Gruppe verliert. Realzinsen sind schwach positiv bis negativ, Lohnsteigerungen ohne Tarifbindung gering, kalte Progression frisst nominale Zuwächse. Wer Vermögen in Cash hält oder unter Tarifschutz arbeitet, baut Vermögen ab — auch wenn die Nominalzahlen das verschleiern.

Gruppe 3 — Tarifbeschäftigte und Mittelschicht-Wohneigentümer. Diese Gruppe ist relativ geschützt. Tariflöhne folgen der Inflation mit Verzögerung. Wohneigentum schützt vor Mieterhöhungen. Aber: Wer Schulden hat, profitiert (Inflation entwertet Schulden). Wer noch sparen muss, verliert.

Die langfristige Dynamik: Stagflation verstärkt Ungleichheit zwischen Vermögensbesitzern und Lohnabhängigen. Wer Kapital hat, profitiert. Wer auf Lohn angewiesen ist, kämpft. Diese Verschiebung ist die wahrscheinlich wichtigste mittelfristige Folge der aktuellen Konstellation.

Was Reader mitnehmen sollten

Die Stagflations-Diskussion wird in den kommenden Monaten weitergehen. Sie wird emotionalisiert geführt werden — von politischer Seite als “schwache Konjunktur” verharmlost, von Krise-Kanälen als Untergang dramatisiert.

Was nüchtern richtig ist:

- Wir sind in milder Stagflation — Inflation klebrig über dem Ziel, Wachstum stagniert.

- Die EZB hat reagiert, aber der Realzins bleibt für die meisten Sparer schwach.

- Tariflöhne gleichen teilweise aus — aber die Hälfte der Beschäftigten ist nicht geschützt.

- Die Verteilung der Inflationswirkung ist extrem ungleich — Vermögensbesitzer profitieren strukturell.

Die ehrliche Frage ist nicht: Wer ist schuld?

Sondern: Welche Mathematik gilt jetzt für die eigene Vermögens- und Einkommens-Situation — und was würde unter den aktuellen Bedingungen rational sinnvoll sein?

Das ist eine Frage, die jeder für sich beantworten muss. Mit Mathematik, nicht mit Bauchgefühl.

Wo BI in den nächsten Wochen anschließt

Dieser Cornerstone öffnet die Geld-Säule für eine längere Serie. In den kommenden Wochen werden wir einzelne Aspekte vertiefen:

- Realzinsen sezieren — was nominale Zinsen wirklich bedeuten, mit konkreten Rechnungen für verschiedene Spar-Varianten

- Sachwerte vs. Geldwerte — die mathematische Logik, warum Inflation Sachwerte-Besitzer bevorzugt

- Cantillon-Effekt — wer in einer Geldentwertung profitiert (und es ist nicht die Mittelschicht)

- Kalte Progression — die unsichtbare Steuererhöhung, die niemand beschließt

Bis dahin gilt: Wenn Sie in den nächsten Wochen das Wort “Stagflation” hören, lohnt es sich, die vier Mythen im Kopf zu haben. Damit lesen Sie die Schlagzeilen genauer.

Und wenn Sie das Wort nicht hören, fragen Sie sich, warum. Begriffsvermeidung ist auch eine Aussage.