Es gibt politische Wörter, deren Funktion es ist, etwas auszudrücken. Und es gibt politische Wörter, deren Funktion es ist, etwas zu verschleiern. „Sondervermögen” gehört in die zweite Kategorie.

Im März 2025 hat der Bundestag mit einer Grundgesetzänderung das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) beschlossen. 500 Milliarden Euro Kreditermächtigung über zwölf Jahre. Im September 2025 wurde das Gesetz zur konkreten Ausgestaltung verabschiedet. Im Oktober 2025 trat es in Kraft. Seit Januar 2026 läuft die Mittelvergabe.

Die Bundesregierung beschreibt das Ergebnis als „Investitionsoffensive für das ganze Land”. Das Institut der deutschen Wirtschaft (IW) beschreibt es als „Verschiebebahnhof mit vielen Gleisen”. Beide Aussagen sind nicht falsch. Sie beschreiben nur verschiedene Schichten derselben Sache.

Dieser Beitrag versucht, das Wort „Sondervermögen” sauber zu sezieren. Was es rechtlich ist. Was es ökonomisch ist. Welche Mythen sich darum gebildet haben — und welche Mathematik wirklich gilt. Am Ende steht keine Empfehlung pro oder contra dieser Konstruktion. Es steht eine genauere Sprache, mit der Reader die Debatte der nächsten zwölf Jahre einordnen können.

Denn das ist das eigentliche Thema: Wir werden in den nächsten zwölf Jahren immer wieder über Sondervermögen reden. Es lohnt sich, jetzt zu verstehen, worüber wir eigentlich reden.

Was ein Sondervermögen rechtlich ist — und was nicht

Beginnen wir mit der nüchternen Definition. Ein Sondervermögen des Bundes ist ein rechtlich unselbständiges Vermögen, das aus dem allgemeinen Haushalt ausgegliedert wird und einen bestimmten Zweck verfolgt. Neben dem regulären Bundeshaushalt existieren derzeit 27 solcher Sonder-, Zweck- und Treuhandvermögen.

Das Wort „Vermögen” suggeriert dabei etwas, was rechtlich und buchhalterisch nicht zutrifft. Ein Sondervermögen ist nicht angespartes Geld, das irgendwo liegt und ausgegeben wird. Es ist eine Kreditermächtigung: Die Erlaubnis, in den kommenden Jahren bis zu einer bestimmten Summe Schulden aufzunehmen.

Konkret beim SVIK: Der Bund darf bis zu 500 Milliarden Euro neue Schulden aufnehmen, verteilt auf zwölf Jahre, gebunden an die im Gesetz genannten Zwecke (Infrastruktur und Klimaneutralität). Die 500 Milliarden existieren nicht. Sie werden geschaffen — durch die Ausgabe von Bundesanleihen, die der Markt kauft, und für die der Bund Zinsen zahlt und in späteren Jahren tilgen muss.

Das ist nicht versteckt. Es steht in jedem amtlichen Dokument. Der Bundestag selbst spricht in seinen Übersichten von „Kreditermächtigungen”. Das Bundesfinanzministerium nennt sie „Nettokreditaufnahmen”. Trotzdem heißt das Konstrukt im öffentlichen Sprachgebrauch „Sondervermögen”. Dieser Sprachgebrauch hat eine politische Funktion: Er verändert die Wahrnehmung. „Wir haben jetzt 500 Milliarden Sondervermögen” klingt nach Reichtum. „Wir haben jetzt eine Erlaubnis, 500 Milliarden zusätzliche Schulden zu machen” klingt anders.

Beides bezeichnet denselben Sachverhalt.

Die Mathematik des SVIK

Schauen wir uns die konkreten Zahlen an, soweit sie heute öffentlich verfügbar sind.

Das SVIK umfasst 500 Milliarden Euro Kreditermächtigung über zwölf Jahre (2025 bis 2036). Im Durchschnitt sind das rund 41 Milliarden Euro pro Jahr.

Die Mittel verteilen sich nach Bundestags-Beschluss auf drei Kanäle:

- 300 Milliarden Euro fließen über den Bundeshaushalt

- 100 Milliarden Euro gehen in den Klima- und Transformationsfonds (KTF)

- 100 Milliarden Euro werden an Länder und Kommunen für deren Infrastruktur weitergegeben

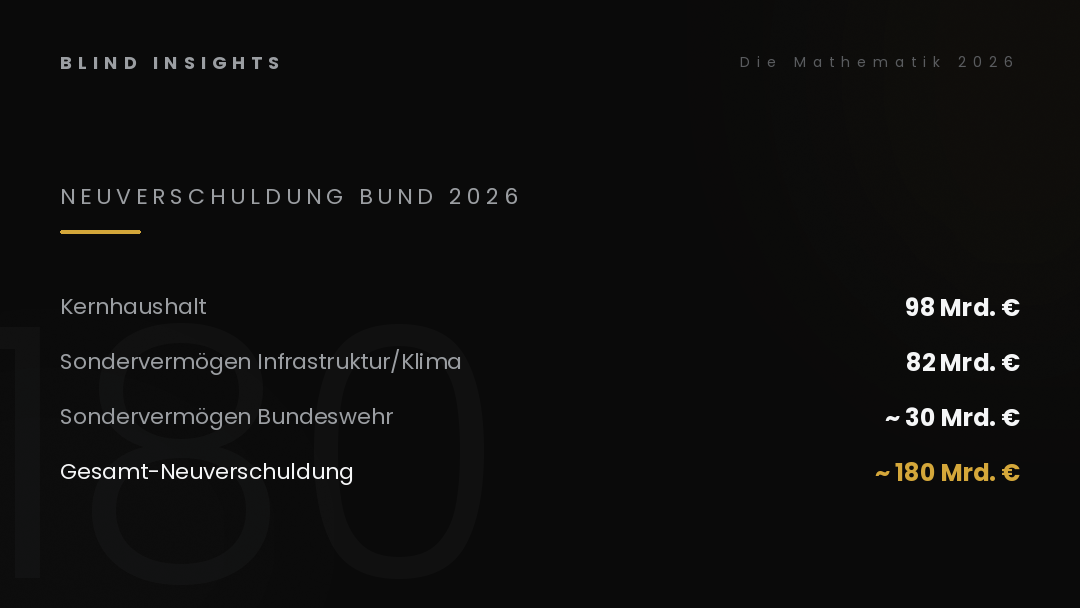

Für das Jahr 2026 sind aus dem SVIK rund 82 Milliarden Euro vorgesehen. Zusammen mit der regulären Nettokreditaufnahme des Bundeshaushalts (98 Milliarden Euro) und Krediten aus dem Sondervermögen Bundeswehr (rund 30 Milliarden Euro für Verteidigung) ergibt sich eine gesamte Neuverschuldung des Bundes von rund 180 Milliarden Euro in einem einzigen Jahr.

Zur Einordnung: Das ist der höchste reale Verschuldungs-Wert in einem Friedensjahr seit Bestehen der Bundesrepublik. Die Coronajahre 2020/2021 hatten höhere absolute Zahlen, basierten aber auf Krisen-Notlagen-Regelungen.

Pro Einwohner Deutschlands gerechnet macht das SVIK über zwölf Jahre etwa 6.000 Euro pro Kopf — Säuglinge, Rentner, alle eingeschlossen.

Die Tilgung dieser Schulden ist im Gesetz geregelt. Sie beginnt nicht sofort, sondern erst nach Auslaufen der Kreditermächtigungen — und sie wird über mehrere Jahrzehnte gestreckt. Die genauen Tilgungspfade sind in den begleitenden Haushaltsgesetzen festgelegt. Was die Schulden über die Laufzeit an Zinslast verursachen, hängt vom Zinsniveau ab. Bei aktuellen Bundesanleihen-Renditen von rund 2,5 Prozent ergeben sich für die volle 500-Milliarden-Summe kumulierte Zinszahlungen in dreistelliger Milliardenhöhe über die Tilgungsperiode.

Auch diese Zinslast erscheint in keinem Schaubild zum SVIK. Sie wird Jahr für Jahr im Bundeshaushalt unter „Zinsausgaben” verbucht — getrennt vom Sondervermögen selbst, das nominell „nur” für die Investitionsausgaben steht.

Mythos 1: „Das Sondervermögen ist Vermögen”

Wir haben es oben kurz gestreift, aber es lohnt sich, den Punkt explizit zu machen. Der Begriff suggeriert, dass etwas vorhanden ist, was vorher nicht da war. Eine Reserve. Eine Substanz.

Was tatsächlich geschaffen wurde, ist eine Erlaubnis, in den kommenden Jahren Schulden aufzunehmen. Diese Erlaubnis selbst ist kein Vermögen. Sie ist die Genehmigung, zukünftige Steuerzahler zu belasten — über Tilgung und Zinszahlungen, die in den Bundeshaushalten der Jahre 2037 bis weit in die 2060er anfallen werden.

Wer sich das deutlich machen will, kann es auf der persönlichen Ebene durchspielen. Wenn die Bank Ihnen einen Kreditrahmen von 500.000 Euro bewilligt, ist das kein Vermögen, das Sie haben. Es ist eine Erlaubnis, Schulden zu machen. Sie würden das auch nie als „Sondervermögen meiner Familie” bezeichnen.

Was strukturell stimmt: Das SVIK ermöglicht reale Investitionen, die andernfalls nicht oder erst später stattfinden würden. Diese Investitionen können langfristig Vermögen schaffen — wenn sie produktiv sind, wenn sie zusätzlich sind, wenn sie nicht überteuert beschafft werden. Das ist eine empirische Frage, keine Definitionsfrage.

Was am Mythos schief ist: Das Wort verschleiert die Schuldnerschaft. Eine ehrlichere Bezeichnung wäre „Sonderkreditermächtigung” oder „Investitionsfonds auf Kreditbasis”. Politisch undenkbar — analytisch korrekt.

Mythos 2: „Das sind alles zusätzliche Investitionen”

Das ist das zentrale Versprechen des SVIK. Im Artikel 143h des Grundgesetzes wurde ein Zusätzlichkeitsgebot verankert: Die Mittel sollen Investitionen ermöglichen, die ohne das Sondervermögen nicht stattgefunden hätten. Die Idee ist plausibel — wenn der Staat ohnehin geplante Investitionen einfach in das Sondervermögen verschiebt und im Kernhaushalt Spielraum für Konsumausgaben schafft, hat sich nichts verbessert.

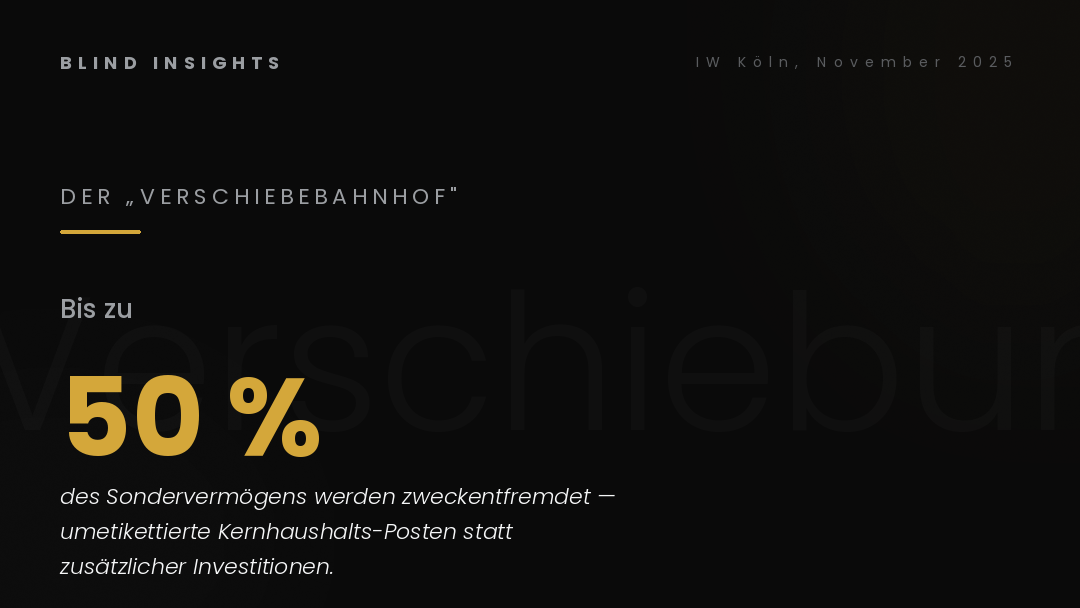

In der Realität wird genau das gemacht.

Das IW Köln hat im November 2025 berechnet: Von den ersten 271 Milliarden Euro Krediten, die bis 2029 fließen, werden bis zu 133 Milliarden — fast 50 Prozent — zweckentfremdet.

Konkrete Beispiele aus der IW-Analyse:

- Im Verkehrsbereich werden 2026 rund 10 Milliarden Euro aus dem Kernhaushalt ins SVIK verschoben — also Investitionen, die ohnehin geplant waren, werden umetikettiert.

- Beim Breitbandausbau sind 2026 knapp 2 Milliarden Euro auf dieselbe Art verschoben.

- Im SVIK 2026 sind 6 Milliarden Euro für Krankenhäuser veranschlagt, die laut ursprünglicher Planung von Ländern und Krankenkassen finanziert werden sollten.

- Andere Posten im Kernhaushalt gelten zwar formell als Investitionen — etwa Umschuldungen oder Rückstellungen — verbessern aber faktisch keine Infrastruktur.

- Das SVIK finanziert teilweise auch politische Wunschprojekte, die strukturpolitisch keine Investitionen in Infrastruktur darstellen.

Das Bundesfinanzministerium hält dagegen, dass die im Grundgesetz verankerten Zusätzlichkeitsregeln 2026 mit einer Investitionsquote von 10,5 Prozent „leicht übererfüllt” werden. Beide Aussagen sind formal nachvollziehbar — sie beruhen auf unterschiedlichen Definitionen davon, was „zusätzlich” bedeutet.

Was strukturell stimmt: Ein Teil des SVIK wird tatsächlich zusätzlich investiert. Modernisierte Brücken, neue Bahnstrecken, schnelles Internet — das passiert real.

Was am Mythos schief ist: Die Behauptung „alle 500 Milliarden sind zusätzlich” hält der Mathematik nicht stand. Realistisch ist eher: Die Hälfte ist zusätzlich, die Hälfte ist verschoben oder umetikettiert. Das ist kein Skandal — es ist die normale Mechanik politischer Haushalte. Aber wer die Mechanik nicht kennt, überschätzt den Modernisierungseffekt erheblich.

Mythos 3: „Die Schuldenbremse hält noch”

Diese Aussage stimmt formal, irrt strukturell. Die Schuldenbremse, geregelt in Artikel 115 des Grundgesetzes, schreibt vor, dass die strukturelle Nettokreditaufnahme des Bundes 0,35 Prozent des Bruttoinlandsprodukts nicht überschreiten darf. Für 2026 wird diese Vorgabe formal eingehalten.

Aber: In dieser Berechnung tauchen die Kreditermächtigungen des Sondervermögens Bundeswehr und des Sondervermögens Infrastruktur und Klimaneutralität nicht auf. Sie sind durch die Bereichsausnahmen in Artikel 87a Absatz 1a und Artikel 143h Absatz 1 Grundgesetz explizit von der Schuldenbremse ausgenommen.

Das ist juristisch sauber. Es ist ökonomisch eine Aushöhlung. Die Schuldenbremse wurde 2009 mit dem Anspruch eingeführt, die strukturelle Verschuldung dauerhaft zu begrenzen. Wenn die größten Verschuldungsposten der nächsten Jahre formal aus dieser Begrenzung ausgenommen werden, wirkt die Bremse weiterhin — aber nur noch für einen kleineren Teil dessen, was eigentlich begrenzt werden sollte.

Die tatsächliche strukturelle Verschuldung des Bundes liegt während der Laufzeit des SVIK bei rund 4 Prozent des BIP — das hat das IMK in einer Anfang-2026 vorgelegten Analyse berechnet. Das ist mehr als das Zehnfache der formalen Schuldenbremsen-Vorgabe von 0,35 Prozent.

Was strukturell stimmt: Die Schuldenbremse als Rechtsfigur existiert weiter. Sie wurde nicht abgeschafft. Sie verhindert weiterhin, dass der Kernhaushalt unbegrenzt verschuldet wird.

Was am Mythos schief ist: Die Behauptung „die Schuldenbremse hält” suggeriert, dass die deutsche Staatsverschuldung weiterhin durch eine Verfassungsregel begrenzt ist. Das stimmt nominell, nicht real. Real wird über Sondervermögen-Konstrukte umgangen, was die Schuldenbremse ursprünglich verhindern sollte.

Mythos 4: „Nach zwölf Jahren ist das Thema durch”

Das ist eine implizite Annahme, die in vielen Erklärungen mitschwingt: 2025 bis 2036 läuft das SVIK, dann ist es vorbei.

Faktisch ist das nicht so. Das SVIK ist eine Verschuldungsperiode, keine Reformperiode. Nach dem Ende der Kreditaufnahme beginnt die Tilgungsperiode, die nach aktueller Gesetzeslage über mehrere Jahrzehnte läuft. Das bedeutet: Die Haushalte der Jahre 2037 bis weit in die 2060er werden mit Tilgungs- und Zinsbelastungen aus dem SVIK leben müssen.

Zur Veranschaulichung: Wenn das SVIK über 30 Jahre getilgt wird (typisch für langlaufende Bundesanleihen), bedeutet das eine durchschnittliche jährliche Tilgungsbelastung von rund 17 Milliarden Euro im Bundeshaushalt — zusätzlich zu den Zinsausgaben, die je nach Zinsniveau weitere zweistellige Milliardenbeträge pro Jahr ausmachen können.

Diese künftigen Belastungen sind heute schon entschieden. Sie werden in keinem heutigen Haushalt sichtbar, weil sie noch nicht fällig sind. Sie werden aber Politiker und Wähler der 2040er und 2050er Jahre in ihren Entscheidungsspielräumen erheblich einschränken.

Was strukturell stimmt: Die Kreditermächtigung läuft 12 Jahre. Das ist die offizielle Laufzeit des Programms.

Was am Mythos schief ist: Die wirtschaftlichen Konsequenzen laufen 30 bis 40 Jahre. Das SVIK ist eine Entscheidung, die auf mehrere Generationen wirkt — nicht ein Zwölf-Jahres-Sprint.

Wo die Debatte verläuft — und wo sie hin sollte

Die öffentliche Debatte über das SVIK verläuft entlang vorhersehbarer Lager-Linien.

Die Pro-Seite (Koalition, Sozialverbände, Wirtschaftsforschungsinstitute mit gewerkschaftsnahem Profil) betont: Deutschland hat einen massiven Investitionsrückstand, die Schuldenbremse hat zu Unterinvestition geführt, das SVIK ist ein notwendiger Befreiungsschlag, die Mittel sind gut investiert.

Die Contra-Seite (Wirtschaftsforschungsinstitute mit ordnungspolitischem Profil, Teile der Opposition, Steuerzahlerbund) betont: Schulden sind keine Lösung, die Zweckentfremdung untergräbt die ganze Konstruktion, kommende Generationen werden belastet, die Schuldenbremse wird ausgehöhlt.

Beide Positionen haben empirische Anker. Beide sind in sich konsistent. Beide werden in den nächsten Jahren weiter ausgetauscht werden — meist ohne dass eine Seite die Argumente der anderen wirklich aufnimmt.

Eine bessere Debatte würde drei Fragen sauber trennen, die in der jetzigen Diskussion vermischt werden:

Frage 1: Brauchen wir öffentliche Investitionen in dieser Größenordnung? — Empirisch wahrscheinlich ja, das Investitionsdefizit Deutschlands ist gut dokumentiert.

Frage 2: Ist Kreditfinanzierung der richtige Weg? — Ökonomisch vertretbar bei tatsächlich produktiven Investitionen mit positiver Rendite, problematisch bei Konsumausgaben.

Frage 3: Wird das Geld tatsächlich produktiv investiert oder umetikettiert verbraucht? — Das ist die zentrale empirische Frage, und sie wird sich erst über Jahre zeigen.

Die drei Fragen werden in der öffentlichen Debatte regelmäßig vermischt: Wer für Frage 1 ist, gilt automatisch als pro SVIK. Wer für Frage 3 skeptisch ist, gilt automatisch als gegen Investitionen. Das ist eine Verkürzung, die der Sache schadet.

Was Reader mitnehmen sollten

Das Wort „Sondervermögen” wird Sie in den nächsten zwölf Jahren regelmäßig begleiten. Es wird in Talkshows fallen, in Zeitungsschlagzeilen, in Bundestags-Reden. Wenn Sie es hören, lohnt es sich, drei Übersetzungen im Kopf parat zu haben:

- „Sondervermögen” heißt Kreditermächtigung.

- „Zusätzliche Investitionen” heißt wahrscheinlich zur Hälfte zusätzlich, zur Hälfte verschoben.

- „Ausgenommen von der Schuldenbremse” heißt Schulden, die nicht unter die Schuldenbremse fallen, aber genauso real sind.

Mit diesen drei Übersetzungen können Sie die meisten Debatten über das SVIK und seine Erweiterungen in den nächsten Jahren genauer einordnen als die Mehrheit der medialen Berichterstattung.

Was BI in den nächsten Monaten dazu liefern wird

Dieser Cornerstone ist der erste einer Serie. Das SVIK ist zu groß und zu langlebig, um in einem einzigen Beitrag erschöpfend behandelt zu werden. In den kommenden Wochen und Monaten werden wir auf einzelne Aspekte zurückkommen:

- Wo das Geld konkret hingeht — Branchen-Sezierung

- Die Zinslast über die Laufzeit — Mathematik im Detail

- Die Verschiebebahnhof-Mechanik — was wird tatsächlich umetikettiert

- Die anderen Sondervermögen — Bundeswehr, KTF, was sonst noch existiert

- Der internationale Vergleich — wie haben andere Länder ähnliche Probleme gelöst

Wer den Knotenpunkt versteht — diesen Beitrag — wird die Folge-Beiträge schneller einordnen können. Wer sie nicht liest, wird Schlagzeilen ohne Kontext aufnehmen müssen.

Die zwölf Jahre des SVIK beginnen gerade erst. Wir haben Zeit, die Mechanik dahinter genau zu beobachten — und das ist genau, was BI in den nächsten Jahren tun wird.