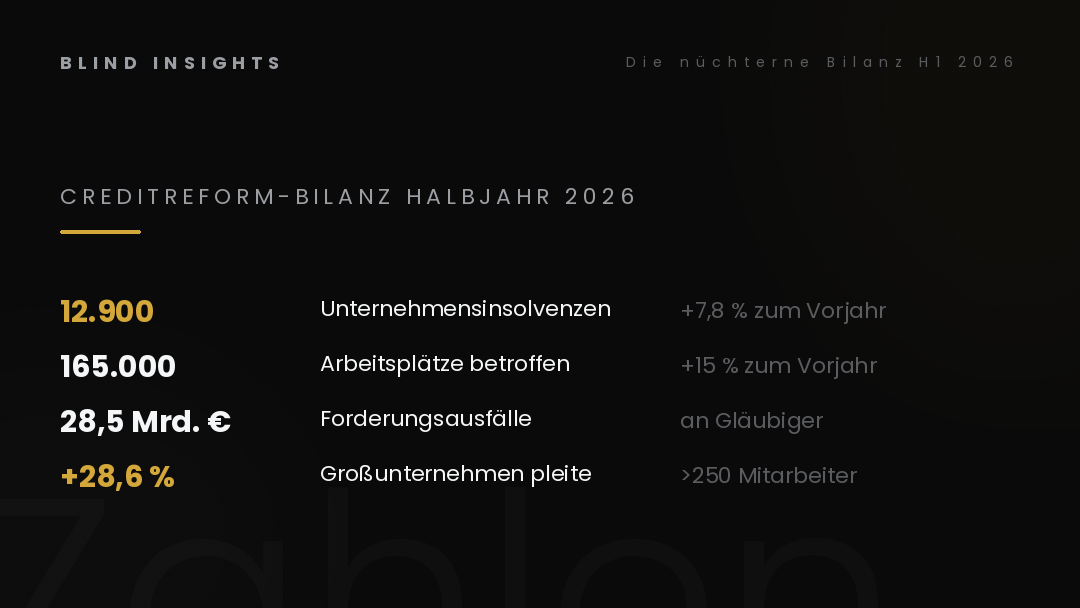

Am 23. Juni 2026 hat die Wirtschaftsauskunftei Creditreform ihre Halbjahres-Bilanz veröffentlicht. Die Zahl, die seitdem in deutschen Medien nachhallt: 12.900 Unternehmensinsolvenzen im ersten Halbjahr 2026 — ein Anstieg um 7,8 Prozent gegenüber dem Vorjahreszeitraum.

Das ist der höchste Stand seit den ersten sechs Monaten 2013, als 13.310 Pleiten gezählt wurden. Damals lag Deutschland in den Nachwehen der Eurokrise — Lehman-Schocks, südeuropäische Staatsschuldenkrisen, eine fragile Bankenlandschaft.

Sofort kam der Vergleich: “Wir sind wieder 2013.” Politische Lager nutzen die Zahl als Beleg für ihre jeweiligen Erzählungen — die einen sehen Versagen der Regierungspolitik, die anderen geopolitische Verwerfungen, dritte den Strukturwandel.

Hinter den Lager-Reflexen liegt eine Frage, die selten klar gestellt wird: Was bedeutet diese Zahl mathematisch — und ist der Vergleich mit 2013 überhaupt angemessen?

Die ehrliche Antwort lautet: Wir sind nicht 2013. Wir sind woanders. Und das ist möglicherweise schlimmer.

Vier Mythen kursieren in der Debatte. Sie sind alle in der vereinfachten Form falsch. Dieser Beitrag seziert sie.

Die Eckdaten Mitte 2026

Bevor wir zu den Mythen kommen, die nüchternen Zahlen aus dem Creditreform-Bericht:

- 12.900 Unternehmensinsolvenzen im ersten Halbjahr 2026 (+7,8 % gegenüber Vorjahr)

- 165.000 Arbeitsplätze sind von diesen Insolvenzen betroffen (+15 % gegenüber Vorjahr)

- 28,5 Milliarden Euro Forderungsausfälle bei Gläubigern

- +28,6 % mehr Insolvenzen bei Großunternehmen (>250 Mitarbeiter)

- +25,3 % mehr Insolvenzen bei jungen Unternehmen (≤ 2 Jahre)

- 7.900 Pleiten allein im Dienstleistungssektor (einschließlich Gastronomie)

- Vergleichswert 2013: 13.310 Insolvenzen — der bisherige Rekord seit der Eurokrise

Plus: 38.800 Verbraucherinsolvenzen im gleichen Zeitraum (+2,3 %). Privathaushalte ebenfalls unter Druck.

Patrik-Ludwig Hantzsch, Leiter der Creditreform Wirtschaftsforschung, hat zur Veröffentlichung der Zahlen gesagt: “Der Pleite-Höhepunkt ist noch nicht erreicht. Diese Entwicklung wird sich erst dann wieder stabilisieren, wenn die Wirtschaft endlich wächst. Nach jetzigem Stand also frühestens 2027.”

Das ist eine Aussage, die genauer betrachtet werden sollte. Sie bedeutet: Wir sind nicht am Wendepunkt — wir sind möglicherweise erst am Anfang einer längeren Welle.

Mythos 1: „Wir sind wieder 2013 — Eurokrise reloaded”

Das ist die wahrscheinlich häufigste Verkürzung in der medialen Debatte. Mathematisch ist sie verführerisch — die Zahlen liegen nahe beieinander, der Vergleich scheint sich aufzudrängen.

Strukturell ist der Vergleich aber irreführend.

Was 2013 war: Die Folgewirkung der globalen Finanzkrise 2008. Lehman Brothers, Bankenrettungen, südeuropäische Staatsschulden, Eurokrise. Der Auslöser war ein konjunktureller Finanzmarkt-Schock. Banken waren überschuldet, Kredite wurden teurer, Unternehmen kamen nicht mehr an Liquidität. Die Lösung war ebenfalls finanzmarktbezogen — Zentralbank-Politik, EZB-Ankaufprogramme, Niedrigzinspolitik. Innerhalb von zwei bis drei Jahren waren die Insolvenzzahlen wieder rückläufig.

Was 2026 ist: Eine Mischung aus drei strukturellen Bedingungen, die gleichzeitig wirken:

Erstens — Stagflation. Inflation klebt bei 3,2 Prozent im Euroraum, Wachstum schrumpft (BIP Q1 2026 minus 0,2 Prozent). EZB hat die Zinsen am 11. Juni 2026 erstmals seit drei Jahren wieder angehoben. Die Konstellation, in der wir uns befinden, hatten wir 2013 nicht.

Zweitens — Strukturwandel. Seit 2019 sind nach Angaben des BDI 15 bis 20 Prozent der industriellen Produktion in Deutschland verloren gegangen. Das ist kein konjunktureller Effekt — das ist eine Verlagerung der Produktion. Energie-, Lohnstück-, Bürokratie- und Steuer-Kosten haben Deutschland im internationalen Vergleich verteuert. Diese Verteuerung ist nicht zinspolitisch lösbar.

Drittens — Geopolitik. Iran-Krieg seit 28. Februar 2026, Energiepreissprünge, gestörte Lieferketten. Plus US-Zollpolitik, die exportstarke deutsche Industrie zusätzlich belastet.

Die mathematische Konsequenz: 2013 ließ sich durch billiges Geld bekämpfen. 2026 nicht. Denn billiges Geld würde Inflation weiter anheizen. Das ist die Falle der Stagflation — beide Standardwerkzeuge (Zinsen senken oder Konjunktur ankurbeln) verschärfen jeweils eines der Probleme.

Was strukturell stimmt: Die Insolvenzzahlen ähneln 2013. Was am Mythos schief ist: Die Ursachen sind grundverschieden. 2013 war ein Finanzmarktproblem mit klarer geldpolitischer Antwort. 2026 ist ein Strukturproblem ohne einfache Lösung.

Mythos 2: „Das sind kleine Klitschen, die da pleitegehen”

Diese Verharmlosung taucht in Wirtschaftskommentaren wiederkehrend auf. Sie ist mathematisch widerlegt.

Die Großunternehmens-Zahlen:

Insolvenzen bei Unternehmen mit mehr als 250 Beschäftigten sind im ersten Halbjahr 2026 um 28,6 Prozent gestiegen. Das ist nicht “kleine Klitschen”. Das sind Strukturunternehmen mit relevanter Marktbedeutung.

Konkrete Fälle aus dem ersten Halbjahr:

- Hellweg — Baumarktkette mit dichtem Filialnetz in Norddeutschland

- Rofu Kinderland — Spielwarenhändler

- Revo Hospitality Group — Hotelbetreiber mit rund 5.000 Beschäftigten

- Feneberg Lebensmittel — Supermarktkette im Allgäu mit etwa 2.900 Mitarbeitern

Das sind Unternehmen, die Jahrzehnte am Markt waren. Das sind nicht spontane Gründungen, die ihr Geschäftsmodell nicht gefunden haben. Das sind etablierte Strukturen, die jetzt unter Druck geraten.

Die Junge-Unternehmen-Zahlen:

Insolvenzen bei Firmen, die maximal zwei Jahre am Markt sind, stiegen um 25,3 Prozent. 1.140 junge Unternehmen sind im ersten Halbjahr gescheitert. Auch das ist mehr als statistisch normal — junge Unternehmen scheitern grundsätzlich häufiger, aber dieser Anstieg signalisiert: Das wirtschaftliche Umfeld macht Gründung gerade besonders schwer.

Was strukturell stimmt: Die meisten Insolvenzen geschehen weiter bei kleineren Unternehmen — das ist statistisch normal. Was am Mythos schief ist: Die Wachstumsraten sind genau dort am stärksten, wo es strukturell weh tut: bei Großunternehmen mit vielen Arbeitsplätzen und bei jungen Firmen, die die Wirtschaft erneuern sollten.

Mythos 3: „2027 ist die Wirtschaft wieder oben — das löst sich”

Diese Hoffnung wird oft als Prognose verkleidet. Mathematisch ist sie fragwürdig.

Was Creditreform tatsächlich sagt: Hantzsch hat formuliert: “Diese Entwicklung wird sich erst dann wieder stabilisieren, wenn die Wirtschaft endlich wächst. Nach jetzigem Stand also frühestens 2027.”

Das ist keine Wachstumsprognose. Das ist eine Stabilisierungs-Prognose unter Vorbehalt — und das frühestens. Die Aussage bedeutet: Wenn alles gut läuft, sind wir in 12 bis 18 Monaten am Wendepunkt. Wenn nicht, später.

Was “Wachstum 2027” konkret heißt: Die Bundesbank-Prognose sieht für 2026 ein Mini-Wachstum (BDI senkt seine Prognose auf 0,4 Prozent). Selbst optimistische Schätzungen für 2027 liegen bei rund 1 bis 1,5 Prozent. Das ist deutlich unter der historischen Trend-Wachstumsrate Deutschlands von etwa 1,5 bis 2,0 Prozent.

Mathematisch heißt das: Selbst wenn 2027 Wachstum zurückkehrt, ist es Wachstum auf niedrigem Niveau. Es wird nicht ausreichen, die strukturellen Verluste (15-20 Prozent verschwundene Industrieproduktion seit 2019) wieder hereinzuholen. Es wird die Insolvenzwelle abflachen — aber sie wird auf höherem Sockel-Niveau bleiben als vor der Krise.

Und wenn 2027 das Wachstum ausbleibt — etwa weil der Iran-Konflikt nicht abklingt, weil US-Zölle weiter belasten, weil die Energiepreise hoch bleiben — verschiebt sich die ganze Erholung nach hinten.

Was strukturell stimmt: Wirtschaftliche Erholung würde die Pleitewelle abflachen. Was am Mythos schief ist: Der Zeitpunkt der Erholung ist optimistisch geschätzt, und selbst dann sind die strukturellen Verluste nicht ausgeglichen. Hoffnung ist keine Strategie.

Mythos 4: „Die Politik macht Reformen — wir warten ab”

Das ist der bequemste Mythos in dieser Liste. Er erlaubt Passivität. Mathematisch hält er der Prüfung nicht stand.

Was tatsächlich auf dem Tisch liegt:

Erstens — die Heizungsförderungs-Reform wird gerade neu verhandelt. Was bisher gefördert wurde, wird teilweise zurückgefahren. Eigentümer, die geplant hatten, in den nächsten 12 Monaten umzurüsten, müssen ihre Kalkulationen anpassen.

Zweitens — der Tankrabatt 2.0 läuft am 30. Juni 2026 aus. 14,04 Cent pro Liter Energiesteuer-Senkung fallen weg. Was bedeutet das für Pendler, für Logistikunternehmen, für die Lebensmittelpreise?

Drittens — die Rentenkommission hat im Juni 2026 Empfehlungen veröffentlicht. Aktivrente, individualisierte Kapitalrente, kommendes Reformpaket. Was davon wird umgesetzt, was bleibt Versprechen? Bert Rürup, einer der etablierten Stimmen in der deutschen Rentenforschung, hat die Empfehlungen begrüßt — aber ergänzt: “Für eine Wiederherstellung der Wettbewerbsfähigkeit der Wirtschaft müsste deutlich mehr passieren.”

Viertens — der Bundestag geht ab 11. Juli für knapp zwei Monate in Sommerpause. Reform-Beschlüsse, die jetzt nicht beschlossen werden, ruhen bis September. Der Verband der Familienunternehmer hat die Aussetzung der Pause gefordert, um Reform-Pakete noch im August zu verabschieden. Die Bundesregierung hat das bislang nicht aufgegriffen.

Was die Mathematik dieser vier Reformfelder zeigt: Es gibt Bewegung, aber kein Tempo. Die strukturellen Ursachen der Insolvenzwelle — hohe Energiekosten, hohe Lohnzusatzkosten, Bürokratielast, geopolitische Unsicherheit — werden nicht in einem Monat oder einem Quartal angegangen. Sie werden in Schritten verhandelt, und jeder Schritt ist politischer Kompromiss.

BDI-Präsident Peter Leibinger hat es bei der Tagung am 23. Juni 2026 deutlich formuliert: “Bis jetzt fehlt eine überzeugende wirtschaftspolitische Antwort auf die existenzielle Bedrohung unseres Gemeinwesens durch wirtschaftlichen Niedergang. 2026 muss deswegen ein Jahr der Veränderung und ein Jahr des Aufbruchs werden.”

Das ist eine bemerkenswerte Aussage — von einem Verbandspräsidenten, der traditionell vorsichtig formuliert.

Was strukturell stimmt: Reformen sind in Bewegung. Was am Mythos schief ist: Das Tempo der Reformen reicht möglicherweise nicht aus, um die strukturellen Probleme rechtzeitig zu adressieren. “Abwarten” ist keine Strategie — weder für Unternehmen noch für Privatpersonen.

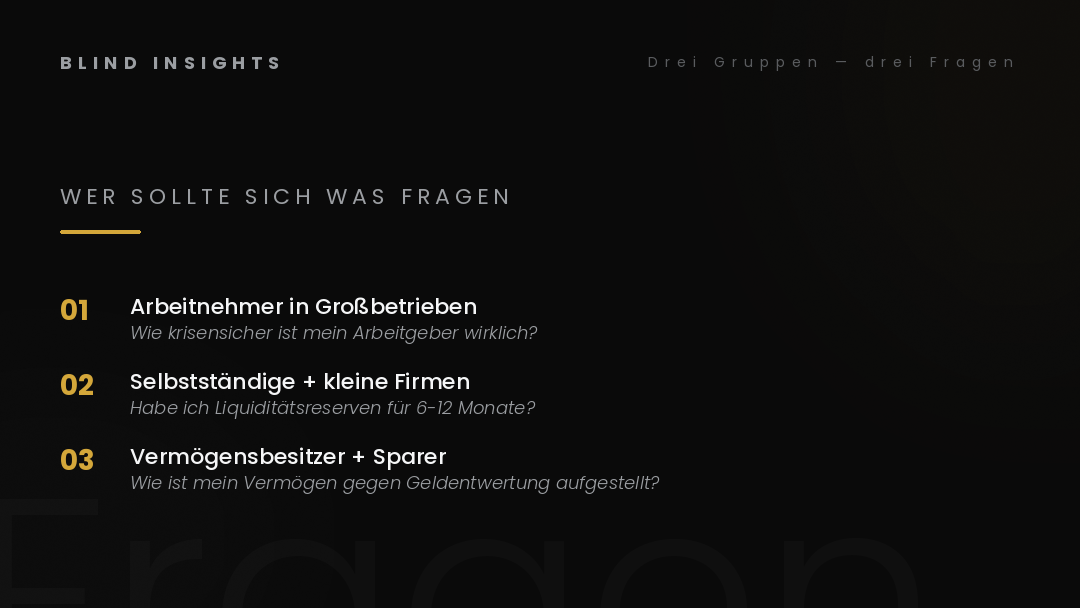

Was die Mathematik wirklich sagt — drei Gruppen, drei Fragen

Wenn die vier Mythen entfernt sind, bleibt eine ehrliche Sezierung der Lage. Sie zeigt: Die Insolvenzwelle ist nicht nur eine Statistik. Sie ist eine Verschiebung, die unterschiedliche Gruppen unterschiedlich trifft.

Gruppe 1 — Arbeitnehmer in größeren Unternehmen.

Wenn die Insolvenzen bei Unternehmen mit mehr als 250 Beschäftigten um 28,6 Prozent steigen, betrifft das konkret Menschen mit guten Anstellungen, langer Betriebszugehörigkeit und gesicherten Konditionen. Die Frage, die diese Gruppe sich stellen sollte: Wie krisensicher ist mein Arbeitgeber wirklich? Welche Indikatoren sehe ich im eigenen Unternehmen — Investitionsstopps, Personalabbau, Standortverlagerungs-Diskussionen?

Dies ist nicht Panikmache. Dies ist Mathematik. Wer für einen größeren Arbeitgeber arbeitet, sollte die Risiko-Indikatoren des eigenen Unternehmens kennen.

Gruppe 2 — Selbstständige und kleine Unternehmen.

Wenn die Insolvenzen bei jungen Unternehmen um 25,3 Prozent steigen, ist die Botschaft: Das wirtschaftliche Umfeld bestraft riskante Gründungen besonders hart. Die Frage für diese Gruppe: Wie robust ist mein Geschäftsmodell gegen Energie- und Lohnkostensteigerungen? Habe ich Liquiditätsreserven für 6-12 Monate? Sind meine Kundengruppen krisenstabil oder krisensensibel?

Selbstständige im Dienstleistungssektor — wo die meisten Insolvenzen geschehen — sollten besonders genau hinschauen. Gastronomie, Beratung, Handwerk, Einzelhandel: alles Bereiche mit hoher Konsumabhängigkeit.

Gruppe 3 — Vermögensbesitzer und Sparer.

Wenn die Stagflation klebrig bleibt und gleichzeitig die Wirtschaft schrumpft, verschieben sich die Vermögensklassen unterschiedlich. Sachwerte (Aktien, Immobilien, Gold) bewegen sich anders als Geldwerte (Sparbuch, Tagesgeld, Festgeld). Die Frage für diese Gruppe: Wie ist mein Vermögen gegen die laufende Geldentwertung aufgestellt? Habe ich genug Diversifikation, um eine längere Stagnation zu überstehen?

Hier ist die Mathematik klar: Wer 100.000 Euro 2019 auf dem Sparbuch hatte und nominal nicht vermehrt hat, hat heute real rund 80.000 Euro Kaufkraft. Wer dieselben 100.000 Euro 2019 in einen breiten Index oder in Wohneigentum gesteckt hat, hat real meist gewonnen — trotz Inflation.

Wo BI das Thema einordnet — und was als Nächstes kommt

Dieser Cornerstone gehört zur Klarheit-Säule, aber er verbindet sich strukturell mit der Geld-Säule (Stagflations-Sezierung vom 21. Juni) und mit der Wirtschaft-Säule (Strukturwandel-Themen aus den letzten Wochen).

Die Insolvenz-Welle wird uns die nächsten Monate weiter begleiten. Creditreform sagt selbst: Höhepunkt noch nicht erreicht. Das heißt: Es werden weitere Schlagzeilen kommen, weitere Großinsolvenzen, weitere Reform-Debatten.

In den kommenden Wochen werden wir einzelne Aspekte vertiefen:

- Wie erkenne ich, ob mein Arbeitgeber stabil ist? — Die Mathematik der Frühindikatoren

- Reform-Realismus 2026/2027 — Was politisch tatsächlich umgesetzt wird und was Symbolik bleibt

- Vermögen in der Stagflation — Die Verteilung der Risiken über Sachwerte und Geldwerte

Diese Stücke werden zurückverlinken auf den Stagflations-Cornerstone und auf diesen hier.

Was Reader mitnehmen sollten

Die Insolvenz-Welle ist nicht “wieder 2013”. Sie ist eine andere Krise mit anderen Ursachen — und ohne die geldpolitischen Werkzeuge, die 2013 noch funktioniert haben.

Drei Beobachtungen lohnen sich für jeden Reader:

Erstens: Vermeiden Sie sowohl Verharmlosung als auch Panik. Beides sind politisch motivierte Erzählungen. Die Mathematik liegt dazwischen.

Zweitens: Prüfen Sie Ihre eigene Position — beruflich, unternehmerisch, vermögenstechnisch. Die Welle trifft unterschiedlich. Wer informiert ist, kann reagieren. Wer abwartet, wird reagiert.

Drittens: Geben Sie nicht den einfachen Erzählungen nach. Weder die “alles wird wieder gut”-Linie noch die “Crash kommt”-Erzählung sind die ehrliche Antwort. Die ehrliche Antwort ist nüchterner: Wir sind in einem Strukturwandel, und Strukturwandel dauert Jahre, nicht Monate.

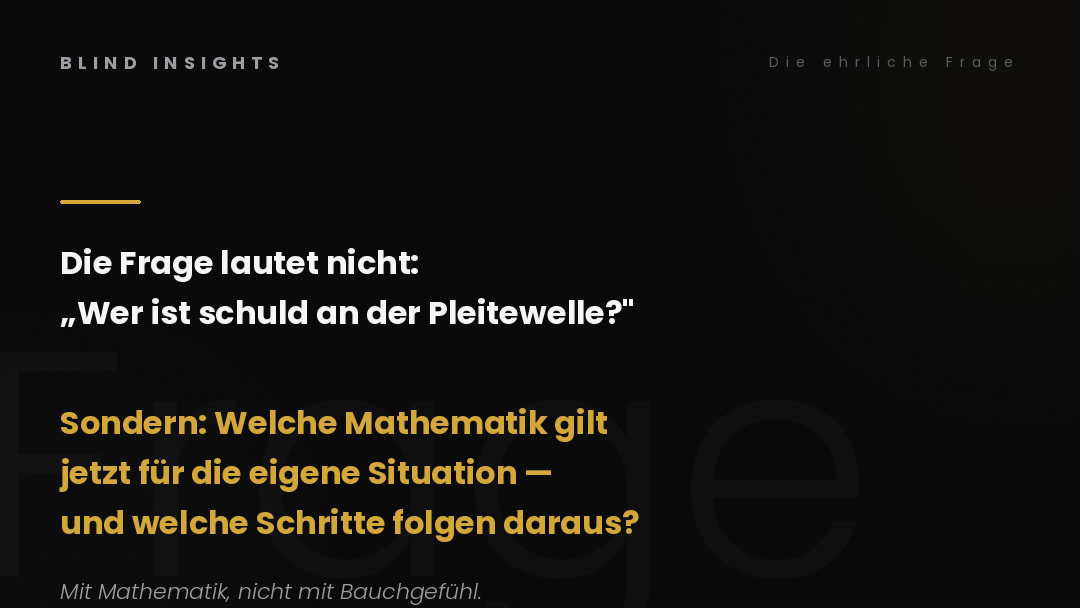

Die Frage am Ende dieses Beitrags ist nicht: Wer ist schuld an der Insolvenzwelle?

Sondern: Welche Mathematik gilt jetzt für die eigene Situation — beruflich, unternehmerisch, vermögenstechnisch — und welche Schritte ergeben sich daraus?

Diese Frage muss jeder für sich beantworten. Mit Mathematik, nicht mit Bauchgefühl.

Das ist die nüchterne Realität der deutschen Insolvenzwelle im Juni 2026.