Im Frühjahr 2024 wirkte die Lage in den deutschen Industrieunternehmen angespannt, aber noch nicht akut. Die Vorstandsetagen sprachen von “vorsichtigen Anpassungen”, “Effizienzprogrammen”, “natürlicher Fluktuation”. Wer die Pressemitteilungen las, konnte den Eindruck gewinnen, es handle sich um die übliche zyklische Schwäche, die mit der nächsten Konjunkturbelebung verschwinden würde.

Achtzehn Monate später ist klar: Es war keine Delle. Es war der Beginn einer Welle.

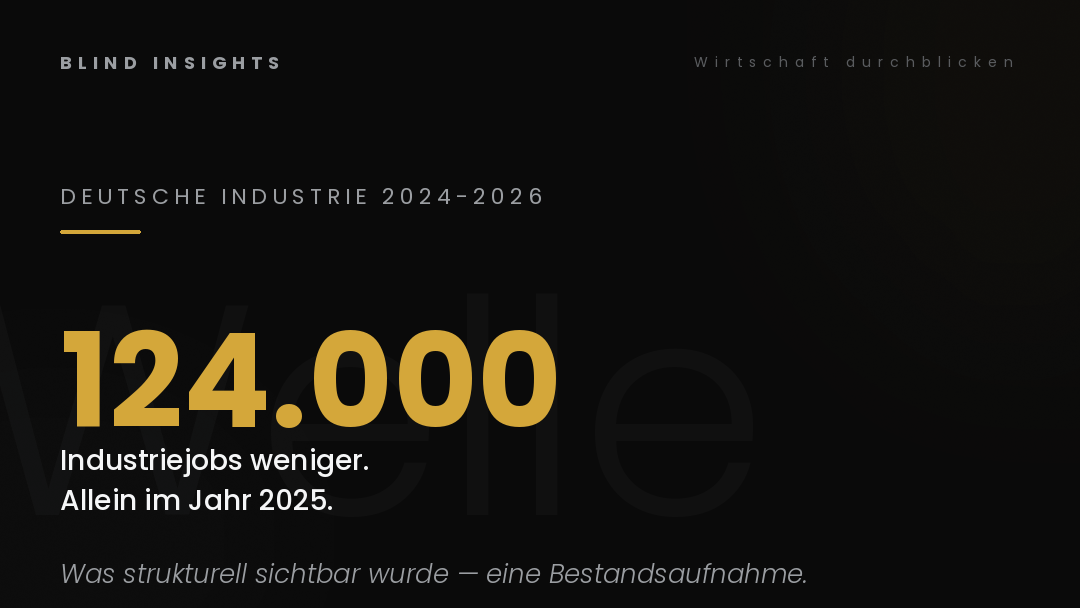

Im Lauf des Jahres 2025 sank die Zahl der Industriebeschäftigten in Deutschland um 124.100 Personen — ein Rückgang um 2,3 Prozent. Das geht aus dem EY-Industriebarometer hervor, das auf Daten des Statistischen Bundesamtes basiert. Damit beschleunigte sich der Stellenabbau gegenüber 2024 nahezu auf das Doppelte. Seit dem Vor-Corona-Jahr 2019 hat die deutsche Industrie unterm Strich rund 266.000 Arbeitsplätze verloren — jeder zwanzigste Job ist weg. In der Automobilindustrie ist sogar jeder siebte Job verschwunden.

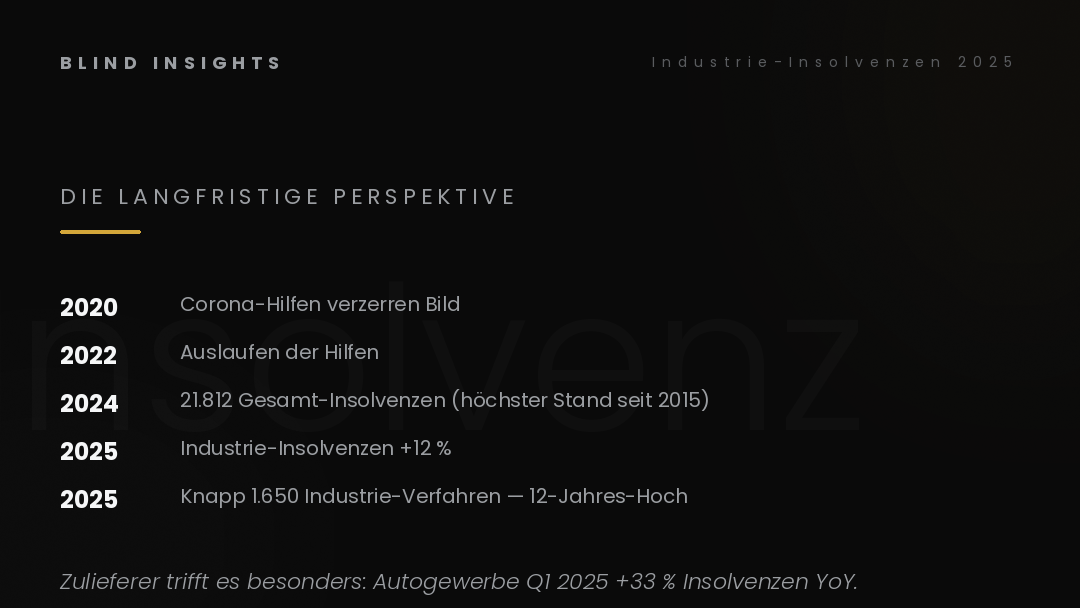

Parallel dazu stieg die Zahl der Industrie-Insolvenzen 2025 auf knapp 1.650 Verfahren — das höchste Niveau seit zwölf Jahren. Gesamt-Insolvenzen über alle Branchen lagen 2024 bei 21.812 Fällen — der höchste Stand seit 2015 — und die Daten der ersten Monate 2025 zeigen, dass dieser Trend ungebrochen weitergeht.

Das sind keine zyklischen Schwankungen mehr. Das ist eine strukturelle Anpassung, deren Tempo und Umfang in dieser Form seit der Finanzkrise 2009 nicht mehr beobachtet wurde. Und anders als damals folgt diesmal keine schnelle Erholung. Die EY-Prognose für 2026 ist eindeutig: weiterer Stellenabbau, weitere Insolvenzen — eine Trendwende nicht in Sicht.

Dieser Beitrag versucht, die Welle der letzten 18 Monate sachlich zu rekonstruieren. Welche Unternehmen, welche Zahlen, welche Mechanik. Ohne Krisendrama, ohne Niedergangs-Erzählung. Was die Daten sagen — und was sie noch nicht sagen.

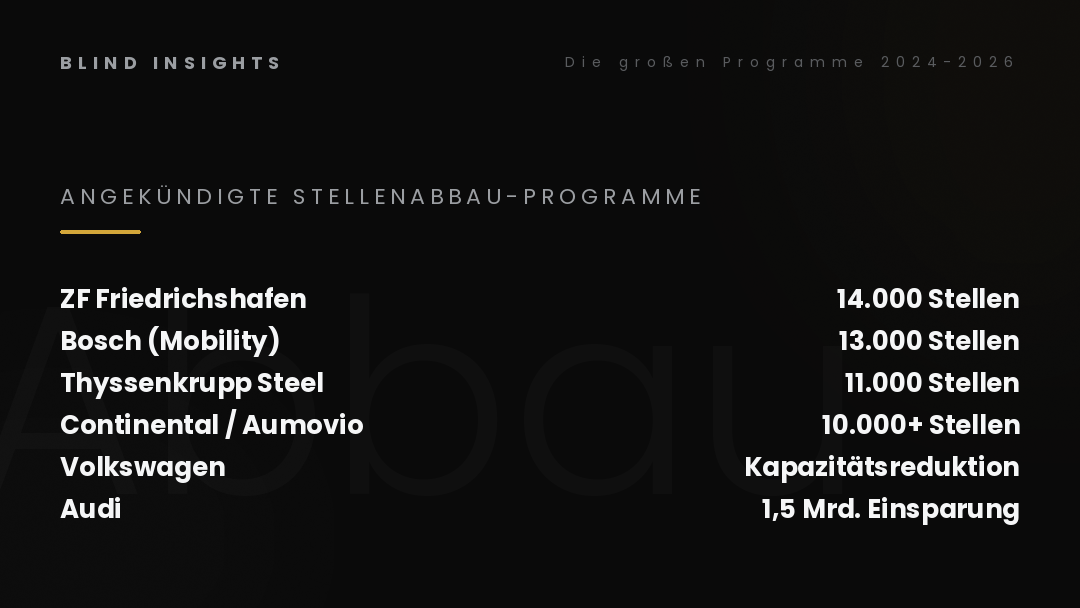

Die großen Stellenabbau-Programme — eine Liste

Der eindrucksvollste Beleg für die Tiefe des Strukturwandels sind die offiziell angekündigten Abbau-Programme deutscher Großunternehmen, die in den letzten 18 Monaten kommuniziert wurden. Sie sind nicht spekulativ, nicht prognostisch — sie sind durch Tarifverhandlungen, Hauptversammlungen, Ad-hoc-Mitteilungen dokumentiert.

ZF Friedrichshafen: Bis zu 14.000 Stellen sollen in Deutschland abgebaut werden — etwa jeder vierte Arbeitsplatz beim Unternehmen. Standorte wie Gelsenkirchen und Eitorf stehen zur Disposition. ZF gehört zu den größten deutschen Automobilzulieferern; das Programm ist eines der größten in der jüngeren deutschen Industriegeschichte.

Bosch: Allein in der Mobility-Sparte sollen bis 2030 rund 13.000 Stellen wegfallen, mit Schwerpunkt auf 2025 und 2026. Im Werk Reutlingen sind 1.100 Arbeitsplätze betroffen, in weiteren Standorten kommen tausende dazu. Bosch beschreibt das selbst als “größten Stellenabbau der Unternehmensgeschichte”.

Continental: Über 10.000 Stellen weltweit, davon ein erheblicher Teil in Deutschland. Die Automotive-Sparte wurde im Herbst 2024 in das eigenständige Unternehmen Aumovio überführt — ein Schritt, den manche Beobachter als Vorbereitung für weitere Restrukturierungen lesen. Aumovio kündigte separat den Abbau von 4.000 weiteren Stellen bis Ende 2026 an.

Audi: 1,5 Milliarden Euro Einsparungen sind angekündigt — die Erfolgsbeteiligung der Belegschaft steht auf dem Prüfstand. Die Tochter eines weltweit profitablen Konzerns reagiert auf konkrete Verluste im Premium-Segment.

Thyssenkrupp Steel: Die Tochter des Industriekonzerns soll künftig 11.000 Mitarbeiter weniger beschäftigen. Stahlproduktion in Deutschland ist seit Jahren unter Druck — durch Energiekosten, EU-Klimaregulierung, internationale Wettbewerber.

Volkswagen: Werksschließungen wurden öffentlich diskutiert, danach durch Tarifeinigungen vorerst abgewendet. Aber Kapazitätsreduktionen, frühzeitige Pensionierungen und ein Einstellungsstopp sind seit 2024 dauerhaft im Gange.

Lufthansa: Tausende Stellen sollen im Konzern gestrichen werden — ein Hinweis darauf, dass die Welle nicht auf die Automobilbranche beschränkt ist.

BSH Hausgeräte: Im Oktober 2025 angekündigter massiver Stellenabbau in Deutschland. Hausgeräte stehen exemplarisch für eine Industrie, in der deutsche Standorte gegen asiatische Produktion strukturell zurückfallen.

Weitere Unternehmen mit Abbau-Programmen 2025/2026: Bayer, Coca-Cola Deutschland, Deutsche Bahn, Evonik, Ford, SAP, Siemens, Sick, Vodafone — die Liste ließe sich noch fortsetzen. Laut einer Umfrage des Instituts der deutschen Wirtschaft (IW) planten 40 Prozent der deutschen Betriebe für 2025 Personalreduzierungen. Das ist kein einzelnes Branchenproblem mehr. Das ist eine breite Bewegung.

Wo die Stellen besonders verschwinden

Die Verteilung des Stellenabbaus über die Industriebranchen ist nicht gleichmäßig. EY hat die Daten aufgeschlüsselt:

Die Automobilindustrie trägt die Hauptlast. Im zweiten Quartal 2025 wurden dort innerhalb eines Jahres etwa 51.500 Stellen abgebaut — fast jeder zweite verlorene Industriejob in Deutschland entfiel auf diese eine Branche. Seit 2019 sind in der Autoindustrie über 100.000 Arbeitsplätze verschwunden. Das ist jeder siebte Arbeitsplatz der Branche.

Die Metallindustrie war 2022-2024 ähnlich stark betroffen; im ersten Quartal 2026 zeigte sie zum ersten Mal seit zehn Quartalen wieder ein Umsatzplus. Das ist die einzige positive Nachricht in einem ansonsten düsteren Bild — und sie ist mit Vorsicht zu lesen, weil sie vor allem auf Exportwachstum basiert und nicht auf neuen inländischen Investitionen.

Textil-, Papier-, Druck-, Möbel-Industrien schrumpfen seit Jahren strukturell, ohne dass das die öffentliche Debatte erreichen würde. Diese Branchen liegen außerhalb des medialen Scheinwerferlichts, aber sie sind ein Indikator: Wo die internationalen Kostenstrukturen entscheiden, gewinnt Deutschland selten.

In nur zwei Industriebranchen sind seit 2019 unterm Strich neue Jobs entstanden: in der Elektro- und Chemie-/Pharma-Industrie. Beide profitieren von langfristigen technologischen Trends — Halbleiter, Energiewende-Technologien, Spezialchemikalien. Aber das Zusatzwachstum dort kompensiert die Verluste in den anderen Branchen bei weitem nicht.

Die Insolvenz-Spirale

Stellenabbau in Großunternehmen ist die sichtbare Spitze. Darunter liegt eine zweite Schicht, die weniger in den Schlagzeilen auftaucht, aber strukturell genauso wichtig ist: Insolvenzen kleiner und mittlerer Unternehmen, insbesondere bei den Automobilzulieferern.

Die Industrie-Insolvenzen stiegen 2025 um zwölf Prozent auf knapp 1.650 Verfahren — der höchste Stand seit zwölf Jahren. Branchenweit über alle Sektoren wurden 2024 in Deutschland 21.812 Unternehmensinsolvenzen registriert — die höchste Zahl seit 2015, und die Daten für 2025 deuten auf weiteres Wachstum.

Besonders dramatisch ist der Trend im Autogewerbe: Eine Analyse von Dun & Bradstreet zeigte für das erste Quartal 2025 einen Anstieg der Insolvenzen um 33 Prozent gegenüber dem Vorjahr in der deutschen Automobilbranche. Das sind nicht die großen Konzerne — die haben Rücklagen, Banken-Kreditlinien, Restrukturierungs-Optionen. Das sind die Zulieferer mittlerer Größe, die seit Jahrzehnten von einem oder zwei Großkunden abhängen und für die ein Auftragsrückgang von zwanzig oder dreißig Prozent existenzbedrohend ist.

Diese Kette wirkt in zwei Richtungen. Erstens nach oben: Wenn ein Zulieferer ausfällt, hat ein Großkonzern Lieferprobleme, muss alternative Anbieter finden, eventuell Produktion verlagern oder umstellen. Zweitens nach unten: Wenn der Zulieferer schließt, gehen seine eigenen Lieferanten und Dienstleister leer aus — die regionale Wertschöpfungskette schrumpft.

Schwäbische Alb, Niederbayern, Sauerland, Ostwestfalen, Erzgebirge — die deutschen Industrieregionen, die ihren Wohlstand auf Familien-geführten Mittelstands-Unternehmen aufgebaut haben, spüren das überproportional. Wer mit den Bürgermeistern dieser Regionen spricht, hört seit 2024 immer das Gleiche: Es gibt Insolvenzen, von denen die überregionale Presse nichts berichtet, aber die in einer Kleinstadt 200 Arbeitsplätze auf einmal kosten.

Die Mechanik dahinter

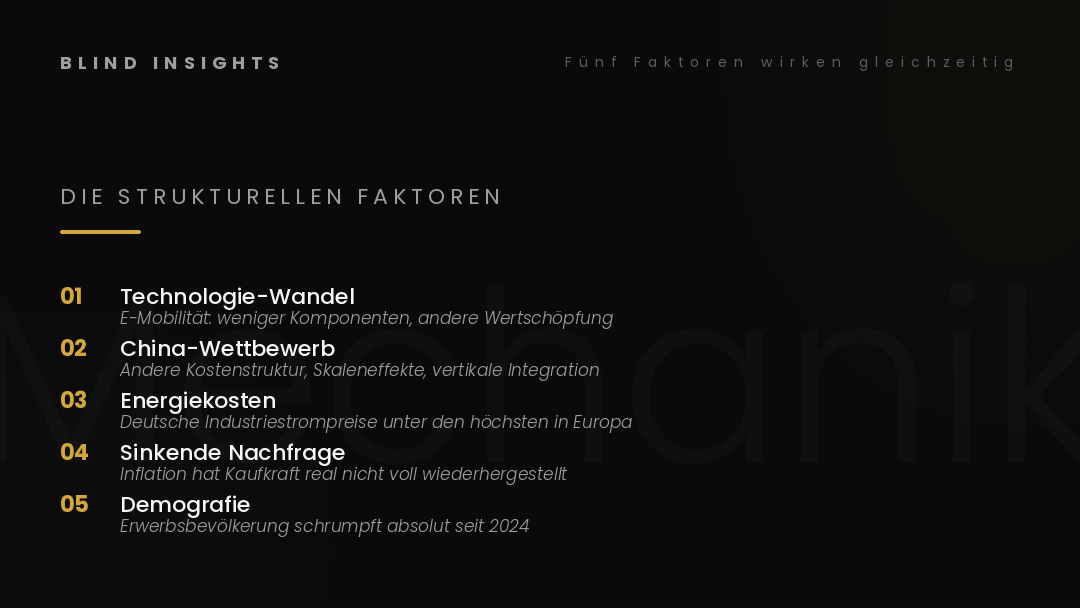

Warum jetzt? Warum so geballt? Mehrere Faktoren wirken gleichzeitig — und genau diese Gleichzeitigkeit macht die aktuelle Lage strukturell anders als frühere Konjunkturschwächen.

Technologie-Wandel: Der Umstieg auf Elektromobilität bedeutet für die deutsche Autoindustrie weniger Komponenten, weniger Wertschöpfungstiefe, andere Lieferanten. Ein Elektromotor hat deutlich weniger bewegliche Teile als ein Verbrennungsmotor. Ein Großteil der traditionellen deutschen Zulieferer-Stärke lag in mechanischen Präzisionsbauteilen — Getrieben, Einspritzanlagen, Auspuffsystemen. Diese Komponenten werden in der E-Mobilität schlicht nicht mehr gebraucht.

Wettbewerb aus China: Chinesische Hersteller produzieren heute Elektrofahrzeuge mit einer Kostenstruktur, die deutsche Konkurrenten unter Druck setzt. Das liegt nicht primär an Lohnunterschieden — die spielen weniger eine Rolle als oft angenommen — sondern an Skaleneffekten, Subventionsstrukturen, Lieferketten und vertikaler Integration. Chinesische Konzerne wie BYD, Geely oder Nio kontrollieren Teile ihrer Lieferkette deutlich tiefer als die deutschen Wettbewerber. Das gibt ihnen Margenvorteile bei gleichzeitig hohem Innovationstempo.

Energiekosten: Deutsche Industriestrompreise gehören zu den höchsten in Europa. Wenn Stahlproduktion in Deutschland 30 bis 40 Prozent teurer ist als in den USA oder Frankreich, verschiebt sich die Investitionslogik. Neue Werke werden nicht in Deutschland gebaut — sie werden in den USA gebaut, wo Energie billiger ist, oder in Osteuropa, wo Arbeitskosten niedriger sind, oder direkt in China, wo beide Faktoren günstig sind. Das ist keine politische Verschwörung. Das ist Investorenlogik.

Sinkende heimische Nachfrage: Deutsche Haushalte konsumieren seit 2022 real weniger. Die Inflation hat die Kaufkraft auch nach dem Rückgang nicht vollständig wiederhergestellt. Wer weniger Geld für Autos, Möbel, Haushaltsgeräte ausgibt, beeinflusst direkt die Auftragsbücher der deutschen Industrie — die traditionell stark vom Inlandsmarkt abhängig ist.

Demografischer Druck: Die deutsche Erwerbsbevölkerung schrumpft seit 2024 in absoluten Zahlen. Das wirkt in zwei Richtungen: Es entlastet einerseits den Arbeitsmarkt (Stellenabbau wird teilweise durch natürliche Fluktuation aufgefangen), erschwert aber andererseits die langfristige Innovationskraft. Wo Fachkräfte fehlen, werden Produktion und Forschung dorthin verlagert, wo sie verfügbar sind.

Diese fünf Faktoren wirken zusammen. Keiner davon allein würde diese Wucht erzeugen. Aber in Kombination bilden sie eine Strukturkraft, gegen die einzelne Konjunkturmaßnahmen wenig ausrichten können.

Was die Politik anbietet

Die Bundesregierung hat 2025 und 2026 in mehreren Schritten reagiert. Das Sondervermögen Infrastruktur mit 500 Milliarden Euro soll bis 2035 in Verkehr, Bildung, Digitalisierung investieren. Das Investitionssofortprogramm für Unternehmen umfasst beschleunigte Abschreibungen, ein Industriestrompreis soll energieintensive Branchen entlasten. Verteidigungsausgaben werden über separate Mittel deutlich aufgestockt.

Die Bundesbank hat Anfang 2026 prognostiziert, dass dieser expansive fiskalische Kurs das BIP-Wachstum bis 2028 spürbar stützen wird. Das Institut für Makroökonomie und Konjunkturforschung (IMK) erwartet für 2026 ein BIP-Wachstum von 1,2 Prozent — nach mehreren Jahren der Stagnation. Der Sachverständigenrat hingegen prognostiziert nur 0,5 Prozent wegen der Folgen des Iran-Krieges auf Energie- und Rohstoffpreise.

Was diese Maßnahmen leisten können: Sie können kurzfristig Nachfrage stützen, Investitionen vorziehen, einzelne Branchen entlasten.

Was sie kaum leisten können: Sie können die strukturellen Faktoren nicht umkehren. Die deutsche Autoindustrie wird auch mit Sondervermögen nicht plötzlich wieder Marktführerin in einer Welt sein, in der chinesische E-Fahrzeuge dominieren. Die Energiekostenstruktur ändert sich nicht durch Subventionen, sondern durch grundlegende Veränderungen im Stromsystem — und die brauchen Jahre. Die demografische Erwerbsbevölkerung schrumpft mathematisch weiter.

Das ist keine Wertung, sondern Mechanik. Eine ehrliche Bestandsaufnahme muss anerkennen: Die staatliche Reaktion ist real, sie ist umfangreich, und sie wird wahrscheinlich verhindern, dass die Lage in eine ausgeprägte Rezession kippt. Aber sie wird den Strukturwandel nicht aufhalten. Sie wird ihn allenfalls abfedern.

Was die Daten noch nicht zeigen

Bei der Lektüre dieser Zahlen sollte man drei Dinge im Hinterkopf behalten, die in den offiziellen Statistiken nicht oder erst mit erheblicher Verzögerung sichtbar werden.

Erstens: Stellenabbau ist eine Verzögerungsstatistik. Was Großunternehmen 2025 angekündigt haben, wird teilweise erst 2026 und 2027 wirksam. Tarifvereinbarungen, Altersteilzeit-Modelle, Sozialpläne strecken die tatsächliche Umsetzung über mehrere Jahre. Die EY-Daten für 2025 zeigen also nur einen Teil dessen, was bereits beschlossen ist. Die 124.000 sind nicht der Endpunkt — sie sind ein Zwischenstand.

Zweitens: Insolvenz-Statistiken erfassen kleine Familienunternehmen oft nicht. Wer als Inhaber einer mittelständischen Firma den Betrieb schließt, weil keine Nachfolge da ist und die Auftragslage schwach ist, taucht in keiner Insolvenz-Statistik auf. Die “stille Aufgabe” — Geschäftsaufgabe ohne formales Insolvenzverfahren — ist in den letzten Jahren wahrscheinlich erheblich gewachsen, ohne dass es zuverlässige Zahlen dafür gäbe.

Drittens: Was nicht in Deutschland investiert wird, ist auch ein Verlust — aber unsichtbar. Wenn ein deutsches Unternehmen sein nächstes Werk in Texas baut statt in Niedersachsen, taucht das in keiner Stellenabbau-Statistik auf. Es ist keine Reduzierung — es ist eine Nicht-Erweiterung. Aber für die deutsche Industrie-Substanz wirkt das mittelfristig ähnlich wie ein Abbau, weil neue Stellen, neue Forschung, neue Infrastruktur eben woanders entstehen.

Diese drei Faktoren bedeuten: Die Realität ist mit hoher Wahrscheinlichkeit härter als die Statistik. Wir sehen, was öffentlich angekündigt und formal registriert wird. Was sich darunter abspielt — leise Werkschließungen, nicht-gebaute Werke, schleichende Abwanderung von Forschungseinheiten — bleibt weitgehend unsichtbar.

Wo der Bogen historisch hingeht

Diese 18-Monats-Bestandsaufnahme erzählt einen wichtigen, aber kurzen Ausschnitt. Die Frage, warum die Welle jetzt kommt, warum so geballt, warum bei deutschen Standorten und nicht in vergleichbarem Maße in Frankreich oder Italien — diese Frage hat einen längeren historischen Vorlauf.

Die Energiepolitik der 2010er Jahre, der Verzicht auf eigenständige Halbleiter-Infrastruktur, die Bildungspolitik, die industriepolitische Selbstwahrnehmung Deutschlands als Weltmarktführer im Maschinenbau — all das spielte über zwei Jahrzehnte eine Rolle, ohne dass die Probleme deutlich sichtbar wurden, solange die Konjunktur lief und die Exportmärkte zogen.

Was wir jetzt sehen, ist nicht der Beginn einer neuen Krise. Es ist das Sichtbarwerden einer langen, leisen Verschiebung. Eine kausalere Analyse — was wurde wann entschieden, was wurde wann verpasst, wo liegen die historischen Weichenstellungen — verdient einen eigenen, ausführlicheren Beitrag. Den wird Blind Insights in den kommenden Monaten liefern.

Für heute genügt die Bestandsaufnahme: Eine Viertelmillion Industriejobs sind seit 2019 verschwunden. Allein 2025 waren es 124.000. Die Insolvenzwelle in der Industrie hat den höchsten Stand seit zwölf Jahren erreicht. Vierzig Prozent der deutschen Betriebe planten 2025 Personalreduzierungen.

Diese Zahlen sind die Substanz. Sie ist nicht alles, was passiert. Aber sie ist das, was sichtbar ist — und sie ist mehr als eine Konjunkturdelle. Es ist eine strukturelle Anpassung im Maßstab, den Deutschland seit der Wiedervereinigung nicht erlebt hat.

Wer die Welle der letzten 18 Monate verstehen will, sollte sie nicht als Naturereignis lesen, sondern als die spürbare Folge von Entscheidungen, die über Jahre und Jahrzehnte getroffen wurden — und von Entscheidungen, die nicht getroffen wurden.

Den langen Bogen erzählen wir in einem späteren Cornerstone. Heute reicht es, die Daten geordnet hinzustellen — damit Reader in sechs oder zwölf Monaten zurückblicken können und wissen: So sah die Welle aus, als sie kam.