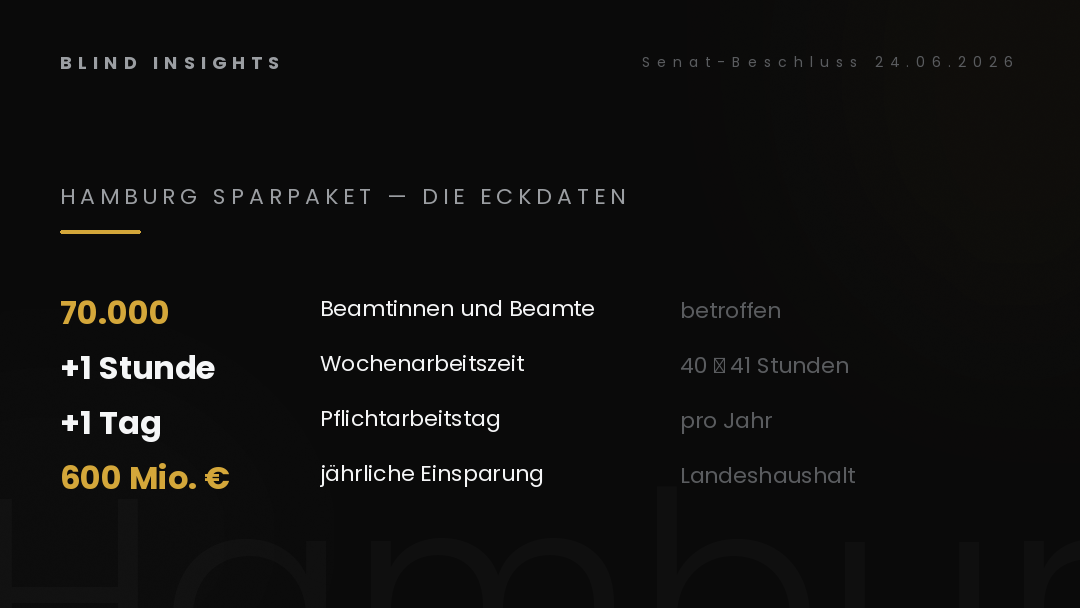

Am 24. Juni 2026 hat der Hamburger Senat eine Entscheidung getroffen, die in den deutschen Medien sofort hohe Wellen geschlagen hat. Bürgermeister Peter Tschentscher und Finanzsenator Andreas Dressel haben für den Doppelhaushalt 2027/2028 ein umfangreiches Sparpaket vorgestellt. Kern: Die rund 70.000 Beamtinnen und Beamten der Hansestadt arbeiten künftig eine Stunde länger pro Woche — von 40 auf 41 Stunden. Plus ein weiterer Pflichtarbeitstag pro Jahr. Spareffekt: 600 Millionen Euro jährlich.

Parallel zur Hamburger Reform liegt seit 23. Juni 2026 der Bericht der Alterssicherungskommission auf dem Tisch — 33 Empfehlungen, die Bundeskanzler Merz und Arbeitsministerin Bas vollständig umsetzen wollen. Auch hier: Beamte rücken in den Fokus. Niedrigerer Ruhegehaltshöchstsatz, weniger Verbeamtungen, langfristige Einbeziehung in die gesetzliche Rente.

Die mediale Reaktion folgt einem bekannten Muster. Die einen sehen endlich Gerechtigkeit zwischen Beamten und normalen Arbeitnehmern hergestellt. Die anderen sprechen von Sozialabbau gegen Staatsbedienstete. Beide Lager haben politische Erzählungen, die der Mathematik selten standhalten.

Drei Mythen kursieren in der Debatte. Dieser Beitrag seziert sie nüchtern.

Die Eckdaten 24. Juni 2026

Bevor wir zu den Mythen kommen, die konkrete Faktenlage:

- 70.000 Beamtinnen und Beamte in Hamburg betroffen

- Wochenarbeitszeit steigt von 40 auf 41 Stunden

- Zusätzlicher Pflichtarbeitstag pro Jahr

- 600 Millionen Euro jährliche Einsparung für den Landeshaushalt

- Ruhegehaltshöchstsatz soll auf Bundesebene sinken (aktuell 71,75 Prozent)

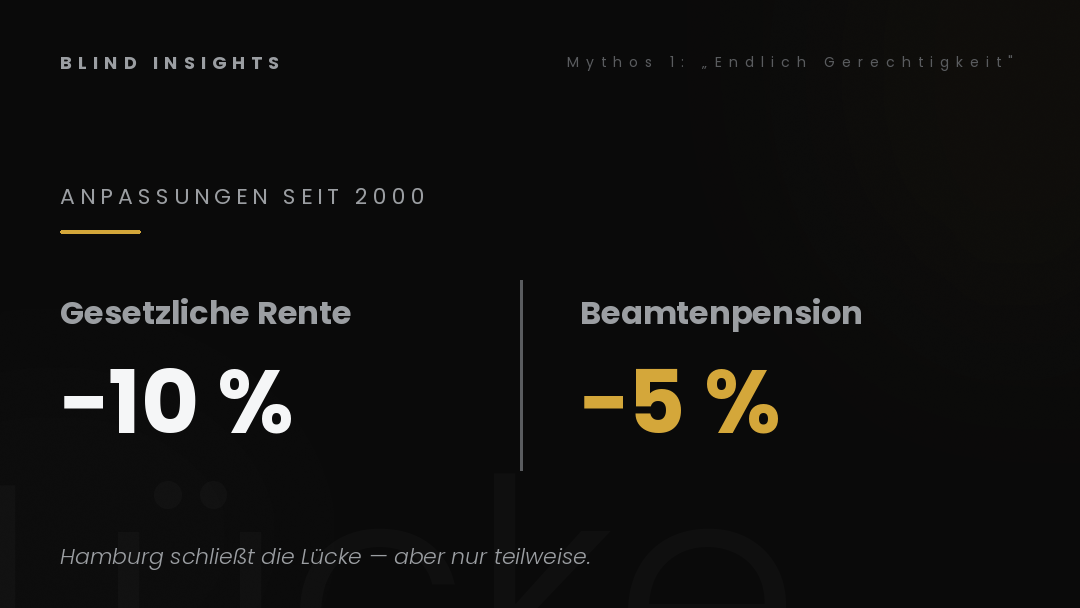

- Begründung der Alterssicherungskommission: Seit 2000 wurde das gesetzliche Rentenniveau durch Reformen um rund 10 Prozent abgesenkt, während der Beamtenhöchstsatz nur um etwa 5 Prozent sank

Plus der wirtschaftliche Kontext, der oft unterschlagen wird: Deutschland befindet sich nach Daten des ifo-Instituts (Juni 2026) seit etwa sieben Jahren in einer Phase wirtschaftlicher Stagnation. Das Bruttoinlandsprodukt war 2025 etwa so hoch wie 2019. Gleichzeitig stieg der Staatskonsum seit 2015 um 29 Prozent — fast dreimal so stark wie die Wirtschaftsleistung. Private Investitionen sind seit 2019 gesunken und liegen heute auf dem Niveau von 2015.

Das ist der breitere Rahmen, in dem die Hamburger Reform geschieht. Der Staat wächst schneller als die Wirtschaft, die ihn finanziert. Irgendwann kommt der Punkt, an dem Anpassungen unausweichlich werden. Hamburg ist nicht das einzige Bundesland, das spart — aber eines der ersten, das beim Personalkostenblock konkret wird.

Mythos 1: „Hamburg schafft endlich Gerechtigkeit”

Das ist die häufigste Erzählung in der medialen Debatte. Sie hat einen wahren Kern und einen falschen.

Was strukturell stimmt: Die Lücke zwischen Beamtenpension und gesetzlicher Rente hat sich seit 2000 vergrößert. Die mathematische Logik ist klar: Wenn die Rente um 10 Prozentpunkte gekürzt wurde und die Pension nur um 5, ist die Position der Beamten relativ verbessert worden. Das ist nicht das Verdienst der Beamten — das ist Folge politischer Reformen, die die Pension weniger angefasst haben.

Hamburgs Schritt korrigiert diese Asymmetrie teilweise. Eine Stunde mehr Arbeitszeit pro Woche, plus zukünftig niedrigere Pension, bringt die Beamtenkonditionen näher an die der gesetzlich Rentenversicherten heran.

Was am Mythos schief ist: Die Lücke schließt sich nicht. Sie wird kleiner. Das sind zwei verschiedene Aussagen.

Wenn die Hamburger Reform 5 Prozentpunkte Differenz hat und durch die Anpassung sagen wir 2-3 Prozentpunkte davon abbaut, bleiben weiter strukturelle Unterschiede. Die Rente bleibt das System mit der größeren Belastung. Die Pension bleibt das System mit der besseren Position — nur weniger eindeutig als vorher.

Plus: Die Reform betrifft die zukünftigen Beamten und die aktiven, deren Pensionen erst noch berechnet werden. Wer schon in Pension ist, oder kurz davor steht, ist von vielen Maßnahmen nicht oder nur abgeschwächt betroffen. Das ist politisch nachvollziehbar — Vertrauensschutz ist ein Rechtsgrundsatz — aber es bedeutet auch: Die strukturelle Reform wirkt sich erst über Jahrzehnte voll aus.

Mathematische Klarheit: Hamburg ist ein Schritt in Richtung Annäherung. Kein Ausgleich. Und der Schritt ist langsam.

Mythos 2: „Beamte sind die Profiteure des Systems”

Diese Erzählung dominiert die populistischen Stränge der Debatte. Sie ist statistisch nicht falsch, aber sie verkürzt.

Was strukturell stimmt: Beamte haben über das Berufsleben hinweg materielle Vorteile gegenüber vergleichbar qualifizierten Angestellten in der Privatwirtschaft. Dazu gehören:

- Höhere Pension im Durchschnitt

- Mehr Beschäftigungssicherheit (Beamte können in der Regel nicht entlassen werden)

- Geringere Beitragsbelastung während des Berufslebens (keine Beiträge zur gesetzlichen Rente, Arbeitslosenversicherung, Pflegeversicherung)

- Beihilfe bei Krankheitskosten (statt vollwertige Beiträge zur gesetzlichen Krankenversicherung)

Wenn man diese Posten summiert, ist die Lebens-Bilanz eines Beamten in der Regel günstiger als die eines vergleichbar qualifizierten Privatangestellten.

Was am Mythos schief ist: Die Verallgemeinerung. Beamte sind keine homogene Gruppe.

Ein Polizeibeamter im Streifendienst hat strukturell ein anderes Berufsbild als ein Ministerialrat. Ein verbeamteter Grundschullehrer in einer sozial schwierigen Region erlebt eine andere Realität als ein Universitätsprofessor. Eine Steuerbeamte im Innendienst hat andere Belastungen als ein Justizvollzugsbeamter.

Wenn von “den Beamten” gesprochen wird, werden in der Regel die hochbezahlten Spitzenpositionen oder die Lehrkräfte vor Augen gehabt. Das ist nicht repräsentativ für die Gesamtheit. Ein Großteil der etwa 1,7 Millionen Beamten in Deutschland verdient im mittleren Dienst und ist nicht im oberen Einkommens-Zehntel.

Plus: Die historischen Gründe für die Beamtenkonditionen sind nicht zufällig entstanden. Beamte tragen besondere Pflichten — Streikverbot, Verfassungstreuepflicht, Versetzbarkeit, Disziplinarrecht. Die besseren Konditionen sind historisch der Ausgleich für diese Pflichten. Wer die Konditionen kürzen will, müsste sich auch fragen, ob die Pflichten dann weiter angemessen sind.

Mathematische Klarheit: Beamte haben durchschnittlich bessere Konditionen, aber diese Konditionen sind strukturell mit besonderen Pflichten verbunden. “Profiteure” ist ein politischer Begriff, kein analytischer.

Mythos 3: „Die Politik macht endlich Reformen — das löst die Rentenfrage”

Die Empfehlungen der Rentenkommission liegen seit 23. Juni 2026 auf dem Tisch. Bundeskanzler Merz und Arbeitsministerin Bas haben angekündigt, alle 33 Vorschläge umsetzen zu wollen. Die Aufbruch-Stimmung ist da.

Was strukturell stimmt: Es gibt tatsächlich Bewegung. Mehrere zentrale Vorschläge sind realistisch und mathematisch fundiert:

- Kopplung des Rentenalters an die Lebenserwartung ab 2032

- Abschaffung der abschlagsfreien Rente nach 45 Beitragsjahren

- Einbeziehung von Selbstständigen und Abgeordneten

- Einführung einer kapitalmarktgedeckten Zusatzrente nach schwedischem Vorbild

- Langfristige Integration von Beamten in die gesetzliche Rente

Das sind Vorschläge mit struktureller Logik. Sie würden, vollständig umgesetzt, die Belastung des Rentensystems über mehrere Jahrzehnte verteilen.

Was am Mythos schief ist: Die Umsetzungs-Mathematik wird oft unterschlagen.

Erstens: Reformen brauchen Zeit. Die meisten Vorschläge wirken erst nach Übergangsphasen von 10-20 Jahren voll. Das ist sinnvoll — abrupte Änderungen würden den Vertrauensschutz verletzen — aber es heißt auch: Die akute Belastung des Rentensystems wird durch diese Reformen nicht in den nächsten Jahren reduziert.

Zweitens: Selbst optimistische Schätzungen sehen den Rentenbeitragssatz bei vollständiger Umsetzung auf bis zu 22 Prozent bis 2032 steigen — gegenüber heute rund 18,6 Prozent. Das ist eine erhebliche Mehrbelastung für Beitragszahler und Arbeitgeber. Das IMK-Institut warnt vor Einbußen bei der Binnennachfrage und beim Arbeitsmarkt.

Dritter Punkt: Die Einbeziehung von Beamten ist in den Empfehlungen explizit “langfristig” formuliert. Die OECD hat den Bericht zwar gelobt, aber kritisiert genau diesen Punkt — dass Beamte aktuell ausgespart werden. Wenn die Politik diesen Vorschlag nicht ambitioniert umsetzt, bleibt die Mathematik des Systems strukturell ungleich.

Vierter Punkt — und hier wird es entscheidend: Die wirtschaftliche Rahmenbedingung. Wenn Deutschland weiter in einer Stagnationsphase verharrt, wie das ifo-Institut diagnostiziert, sinken Steuereinnahmen, schrumpfen Beitragsgrundlagen, und die Reformen müssen unter immer schwierigeren Bedingungen wirken. Das ist die unangenehme Wahrheit: Rentenreformen funktionieren in einer wachsenden Wirtschaft besser als in einer stagnierenden.

Mathematische Klarheit: Die Reformen sind ein Schritt. Aber sie sind nicht die Lösung. Sie sind ein Versuch, ein strukturelles Problem strukturell anzugehen. Was sie nicht leisten: das wirtschaftliche Wachstum, das den Reformen die Wirkungs-Grundlage geben würde.

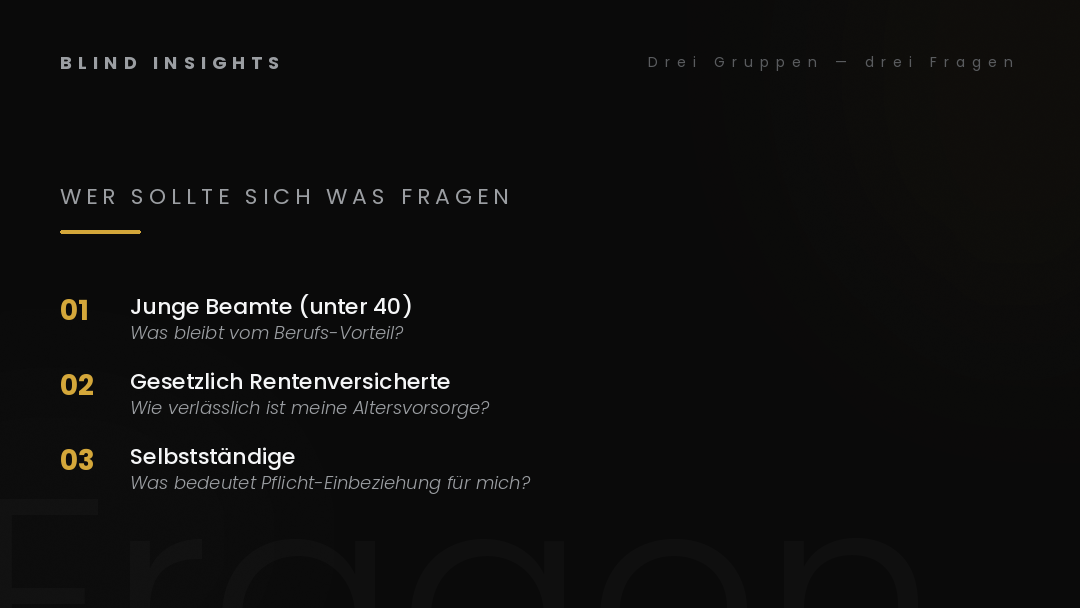

Was die Mathematik wirklich sagt — drei Gruppen, drei Fragen

Wenn die drei Mythen entfernt sind, bleibt eine ehrliche Sezierung der Lage. Sie zeigt: Die Reform-Welle trifft unterschiedliche Gruppen unterschiedlich. Jede sollte sich eigene Fragen stellen.

Gruppe 1 — Junge Beamte (unter 40 Jahre).

Diese Gruppe trifft die Reform-Welle am härtesten. Sie müssen länger arbeiten, möglicherweise mit niedrigerer Pension rechnen, und gleichzeitig wächst die Diskussion um eine spätere Einbeziehung in die gesetzliche Rente. Die Berufs-Vorteile, mit denen sie ursprünglich verbeamtet wurden, werden sukzessive abgeschmolzen.

Die Frage für diese Gruppe: Was bleibt vom Berufs-Vorteil, und wie verlässlich ist der politische Konsens zur Bestandssicherung? Verfassungsrechtlicher Vertrauensschutz schützt erworbene Ansprüche — aber nicht zukünftige Erwartungen. Wer heute 30 ist und 2055 in Pension geht, wird Konditionen erleben, die heute noch nicht beschlossen sind.

Gruppe 2 — Normale gesetzlich Rentenversicherte.

Diese Gruppe wird durch die Hamburger Reform nicht direkt entlastet. Ihre eigene Rente steigt zwar zum 1. Juli 2026 um 4,24 Prozent. Aber strukturell bleibt das System mit der höheren Belastung das Renten-System. Die Lücke zur Pension wird kleiner — aber sie verschwindet nicht.

Die Frage für diese Gruppe: Wie verlässlich ist meine eigene Altersvorsorge? Wenn die Rentenkommission empfiehlt, bis 2032 den Beitragssatz auf 22 Prozent steigen zu lassen, verliert das Netto-Einkommen heutiger Beitragszahler an Substanz. Die private oder betriebliche Vorsorge wird wichtiger — nicht weniger.

Gruppe 3 — Selbstständige.

Das ist die in der Debatte unterbelichtete Gruppe. Die Empfehlungen sehen vor, Selbstständige ohne berufsständische Absicherung in die gesetzliche Rente einzubeziehen. Das ist eine erhebliche Veränderung gegenüber heute, wo viele Selbstständige eigenverantwortlich für die Altersvorsorge sorgen.

Die Frage für diese Gruppe: Was bedeutet eine Pflichtversicherung in der gesetzlichen Rente für mein bisheriges Vorsorgekonzept? Wer bereits in Sachwerte, Aktien oder eine private Rentenversicherung investiert hat, muss diese Strategien neu denken — möglicherweise mit zusätzlichen Pflichtbeiträgen.

Wo BI das Thema einordnet — und was kommt

Dieser Beitrag gehört zur Klarheit-Säule, knüpft inhaltlich aber an die Rente-Serie an, die wir seit Mai 2026 aufbauen. Die Aktivrente, die Empfehlungen der Rentenkommission, die Hamburger Beamtenreform — das sind Teilaspekte eines größeren Themas: Wie verteilt eine alternde Gesellschaft mit stagnierender Wirtschaft die Lasten zwischen Generationen, Berufsgruppen und Vermögensklassen?

Die Reform-Welle ist nicht abgeschlossen. In den kommenden Monaten werden weitere Schlagzeilen kommen — Bundesgesetz zur Rentenreform, weitere Sparmaßnahmen auf Landes- und Bundesebene, möglicherweise Reaktionen der Gewerkschaften und der Beamtenverbände.

In den kommenden Wochen werden wir einzelne Aspekte vertiefen:

- Die Rentenkommission im Detail — was die 33 Empfehlungen mathematisch bedeuten

- Selbstständigen-Vorsorge — was die Pflicht-Einbeziehung verändert

- Private Vorsorge — was bleibt sinnvoll in einer reformierten Landschaft

Diese Beiträge werden zurückverlinken auf die bisherige Rente-Serie und auf diesen Cornerstone.

Was Reader mitnehmen sollten

Die Hamburger Reform ist nicht das Ende der Beamten-Privilegien. Sie ist auch nicht der Anfang vom Sozialabbau. Sie ist eine Anpassung in einem System, das strukturell unter Druck steht — und zwar in beiden Hauptrichtungen.

Drei Beobachtungen lohnen sich für jeden Reader:

Erstens: Vermeiden Sie sowohl die Verharmlosung (“Beamte verdienen ihre Pension”) als auch die Empörung (“endlich werden die Profiteure rangenommen”). Beides sind politisch motivierte Erzählungen. Die Mathematik liegt dazwischen.

Zweitens: Prüfen Sie Ihre eigene Position. Egal ob Beamtin, Angestellte, Selbstständige — die Reform-Welle betrifft Sie. Wer informiert ist, kann reagieren. Wer abwartet, wird reagiert.

Dritter: Die größere Frage geht über Beamte hinaus. Das deutsche Rentensystem steht vor einer demografischen Belastungsprobe, die durch die wirtschaftliche Stagnation seit 2019 verschärft wird. Hamburg ist ein Symptom, nicht die Ursache. Die strukturellen Antworten werden in den kommenden Jahren auf Bundesebene gesucht — mit offenem Ausgang.

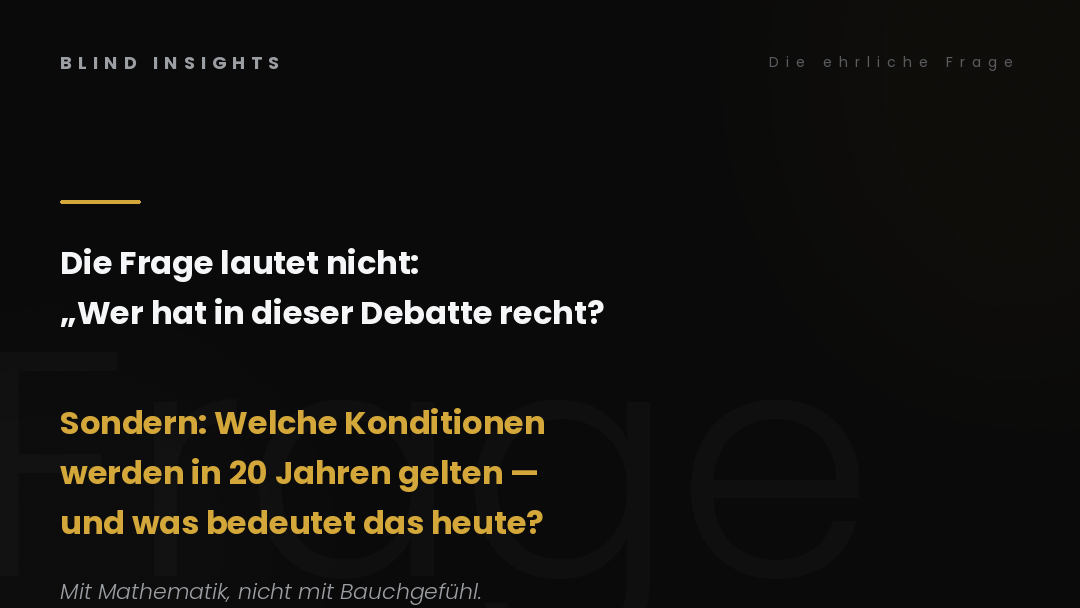

Die Frage am Ende dieses Beitrags ist nicht: Wer hat in dieser Debatte recht — Beamte oder normale Arbeitnehmer?

Sondern: Welche Konditionen werden in 20 Jahren noch gelten, und was bedeutet das für meine eigene Vorsorge — heute?

Diese Frage muss jeder für sich beantworten. Mit Mathematik, nicht mit Bauchgefühl.

Das ist die nüchterne Realität der Beamten-Reform-Debatte im Juni 2026.