Es gibt politische Themen, die kehren in regelmäßigen Abständen wieder — beim Beamtenrecht ist eines dieser Themen die Forderung, Beamte in die gesetzliche Rentenversicherung einzubeziehen. Im Mai 2025 hat Bundesarbeitsministerin Bärbel Bas den Vorstoß erstmals offen vorgetragen, im Juni 2026 hat sie ihn auf dem Düsseldorfer Sommerempfang der Rheinischen Post nachgelegt: “Wenn alle einzahlen, dann hätten wir mehr im Topf und der Staat muss nicht so viel zuzahlen.”

Sofort lagen die Reaktionen auf dem Tisch. Der Beamtenbund nannte die Idee einen “Generalangriff auf das Berufsbeamtentum”. Die Linke begrüßte sie als überfälligen Gerechtigkeitsschritt. Die CDU verwies auf die verfassungsrechtlichen Hürden. Die Grünen forderten “Schritt für Schritt”. Verwaltungsrechtler erinnerten an das Alimentationsprinzip, Sozialverbände an die zunehmende Pflege- und Rentenkasse-Schieflage.

Das alles ist Politik. Es ist nicht Mathematik.

Wer sich in der öffentlichen Debatte umsieht, findet vier wiederkehrende Mythen — manche von der Pro-Seite, manche von der Contra-Seite. Sie sind alle in irgendeiner Form unzutreffend, weil sie die zugrundeliegende Mechanik nicht sauber abbilden. Dieser Beitrag seziert sie, eine nach der anderen, und versucht, die nüchterne Mathematik dahinter sichtbar zu machen. Am Ende steht keine Empfehlung pro oder contra. Es steht eine bessere Frage als die, die gerade die Schlagzeilen dominiert.

Was zur Lage gehört, bevor wir zu den Mythen kommen

Knapp zwei Millionen Beamte arbeiten aktuell in Deutschland. Sie zahlen während ihrer Dienstzeit nicht in die gesetzliche Rentenversicherung ein. Sie erhalten im Alter eine Pension, die rechtlich keine Rente ist, sondern Versorgungsleistung des Dienstherrn — basierend auf dem Alimentationsprinzip, das im Grundgesetz Artikel 33 Absatz 5 verankert ist und vom Bundesverfassungsgericht mehrfach bestätigt wurde.

Die Beamtenpension berechnet sich nicht über Entgeltpunkte wie die gesetzliche Rente, sondern über einen Prozentsatz des letzten Bruttogehalts. Pro Dienstjahr erwirbt der Beamte 1,79375 Prozent. Nach 40 Dienstjahren ist der Höchstsatz von 71,75 Prozent erreicht.

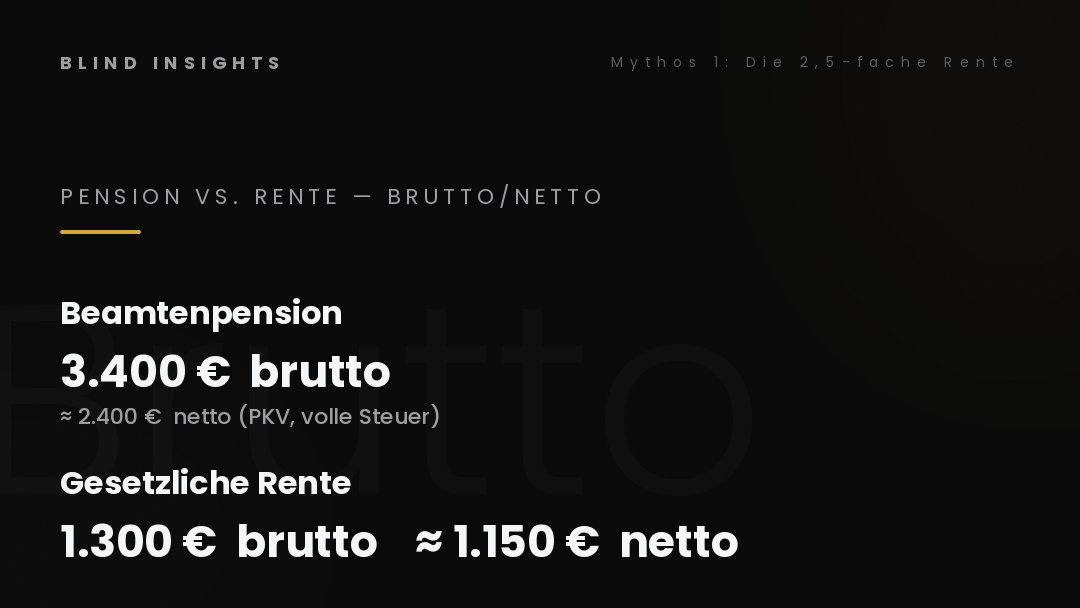

Konkret: Im Januar 2025 lag die durchschnittliche Beamtenpension bei rund 3.400 Euro brutto pro Monat. Die durchschnittliche gesetzliche Rente lag bei etwa 1.300 Euro brutto. Diese Zahlen sind richtig — und sie sind die Grundlage von Mythos Nummer eins.

Mythos 1: “Beamte bekommen die zweieinhalbfache Rente”

Diese Aussage stimmt brutto. Sie irrt netto.

Beamtenpensionen werden steuerlich anders behandelt als gesetzliche Renten. Sie zählen rechtlich als “Einkünfte aus nichtselbstständiger Arbeit” und werden voll besteuert — abzüglich des Versorgungsfreibetrags und eines Zuschlags, die zusammen rund 804 Euro jährliche Entlastung bringen, also etwa 67 Euro im Monat. Bei einer Bruttopension von 3.400 Euro liegt die Steuerbelastung typischerweise zwischen 14 und 22 Prozent.

Hinzu kommt: Die meisten Beamten sind privat krankenversichert. Im Alter zahlen sie ihre PKV-Beiträge zu hundert Prozent selbst — meist deutlich teurer als der Krankenkassen-Beitrag eines GKV-Rentners. Eine PKV-Prämie von 600 bis 800 Euro monatlich ist für ältere Beamte realistisch.

Beim gesetzlichen Rentner ist es umgekehrt. Seine Rente wird nur teilweise besteuert (Kohortenregelung, langsam steigend). Sein Krankenversicherungsbeitrag wird in der Regel zur Hälfte von der Rentenversicherung getragen.

Wenn man die Brutto-Pension von 3.400 Euro netto durchrechnet — Steuern, volle PKV, Pflegeversicherung — landet ein durchschnittlicher pensionierter Beamter bei rund 2.300 bis 2.500 Euro im Monat. Eine durchschnittliche gesetzliche Rente von 1.300 Euro brutto liegt nach Steuer und hälftigem KV-Beitrag bei rund 1.150 bis 1.200 Euro netto.

Der Unterschied bleibt erheblich. Aber er ist nicht 1 zu 2,5 — er ist eher 1 zu 2. Und das gilt für Bundesbeamte. Für Landesbeamte, Lehrer, Polizisten in mittleren Besoldungsgruppen liegen die realen Netto-Unterschiede oft deutlich geringer.

Was strukturell stimmt: Beamtenpensionen sind im Durchschnitt höher. Das ist Fakt, nicht Mythos. Was am Mythos schief ist: Die häufig zitierte Brutto-Lücke überzeichnet das tatsächliche Verhältnis im Alltag. Eine ehrliche Debatte beginnt mit Netto-Zahlen, nicht mit Schlagzeilen-Brutto.

Mythos 2: “Wenn alle einzahlen, hätten wir mehr im Topf”

Das ist der zentrale Satz von Bas — und er stimmt langfristig. Kurzfristig ist er irreführend.

Würden ab morgen alle aktiven Beamten in die gesetzliche Rentenversicherung einzahlen, würde die Rentenkasse zusätzliche Beiträge erhalten. Bei rund zwei Millionen Beamten mit einem durchschnittlichen Bruttogehalt von vielleicht 4.500 Euro und einem Beitragssatz von 18,6 Prozent (geteilt Arbeitgeber/Arbeitnehmer) ergäben sich theoretisch zusätzliche Einnahmen von rund 20 Milliarden Euro pro Jahr.

Das klingt nach viel. Aber es ist nur die halbe Rechnung.

Wer als Beamter Beiträge zahlt, erwirbt damit auch Rentenansprüche. Diese Beiträge werden später als Rente ausgezahlt. Der Steuerzahler erspart sich also nicht 20 Milliarden — er verschiebt sie. Mit einer wichtigen Verzögerung: Heute zahlt der Beamte ein. In 25 oder 40 Jahren bekommt er Rente. Bis dahin steht die Kasse besser da. Danach kippt das System.

Außerdem: Der Beamte zahlt nicht alleine ein. Der Dienstherr — also Bund, Länder, Kommunen — zahlt den Arbeitgeberanteil. Die Hälfte des Beitrags. Etwa 10 Milliarden Euro jährlich. Dieses Geld kommt aus dem Haushalt. Das heißt: Was die Rentenkasse über zusätzliche Beamtenbeiträge einnimmt, gibt der Staatshaushalt anderswo aus.

Die Frage ist also nicht: Wäre mehr im Topf? Sondern: In welchem Topf wäre mehr, in welchem weniger, und wann?

Die ehrliche Antwort: Die ersten 20 bis 30 Jahre würde die Rentenversicherung stabilisiert. Die Pensionslast des Staates würde nicht parallel sinken, weil bereits aktive Beamte ihre Pensionsansprüche zum großen Teil bereits erworben haben. Erst nach Jahrzehnten — wenn die heute aktiven Jahrgänge in Rente gehen und die neuen Beamtenjahrgänge im gesetzlichen System sind — würde sich die strukturelle Belastung verschieben.

Das ist nicht falsch. Es ist nur ein wesentlich längerer Atem, als es die Schlagzeile suggeriert.

Mythos 3: “Eine Eingliederung ist verfassungswidrig”

Diese Behauptung kommt regelmäßig vom Beamtenbund und von Teilen der Union. Sie ist juristisch unsauber.

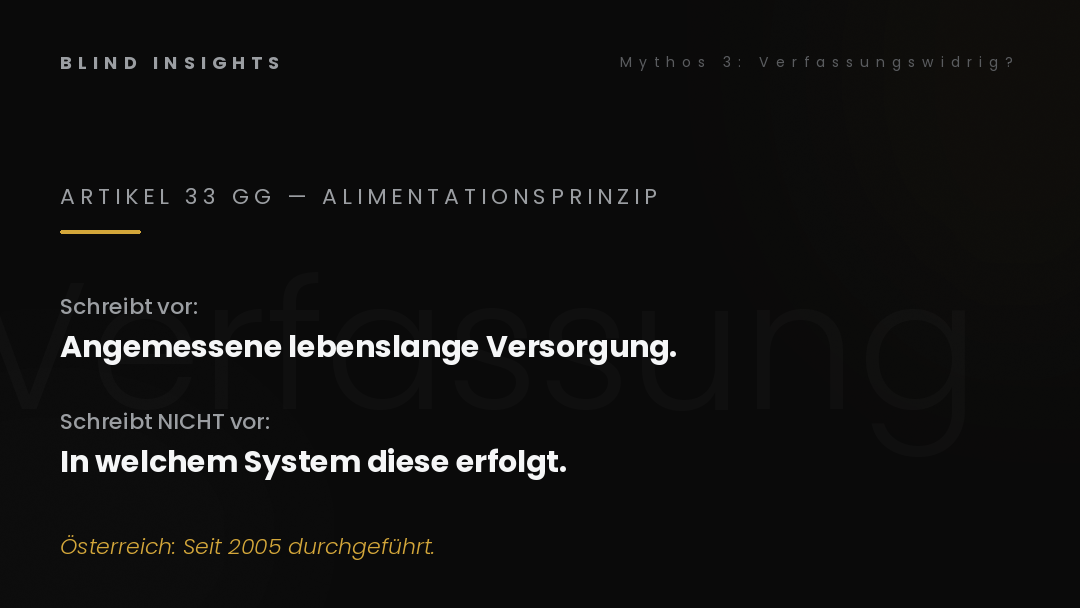

Das Bundesverfassungsgericht hat in mehreren Urteilen das Alimentationsprinzip bestätigt: Der Dienstherr ist verpflichtet, seinen Beamten und deren Familien lebenslang angemessen zu versorgen. Dieser Grundsatz hat Verfassungsrang.

Aber das Alimentationsprinzip legt nicht fest, in welcher rechtlichen Form diese Versorgung erfolgt. Es schreibt nicht vor, dass der Staat eine separate Beamtenversorgung führen muss. Es schreibt vor, dass die Versorgung im Ergebnis angemessen sein muss.

Das heißt: Eine Eingliederung in die gesetzliche Rentenversicherung ist verfassungsrechtlich grundsätzlich möglich, solange am Ende eine angemessene Versorgung des Beamten gesichert ist. Wäre die Beamtenrente nach Eingliederung deutlich niedriger als das heutige Ruhegehalt, müsste der Staat den Unterschied durch zusätzliche Zuschüsse oder andere Modelle ausgleichen. Wie das geschehen würde, wäre Gegenstand der konkreten Gesetzgebung.

In Österreich ist die Eingliederung bereits durchgeführt worden. Seit dem 1. Januar 2005 zahlen neue Beamte dort in die gesetzliche Pensionsversicherung ein. Das funktioniert seit zwei Jahrzehnten — verfassungsrechtlich abgesichert, mit Bestandsschutz für die alten Generationen, mit klaren Übergangsregelungen.

Was strukturell stimmt: Die Umsetzung ist juristisch hochkomplex. Übergangsregelungen, Beihilfeansprüche, Versorgungsfortschreibung — das sind keine Trivialitäten. Was am Mythos schief ist: “Verfassungswidrig” ist keine seriöse Aussage. Es ist eine politische Polemik. Verfassungsrechtlich ist eine Eingliederung möglich. Politisch ist sie ein Mammutwerk.

Mythos 4: “Die Übergangskosten würden alles auffressen”

Das ist die häufigste Contra-Erzählung. Sie hat einen wahren Kern, übertreibt aber.

Die Übergangskosten einer vollen Eingliederung wären real. Wenn aktive Beamte plötzlich in das gesetzliche System wechseln müssten, ohne dass ihre bereits erworbenen Pensionsansprüche verfallen, wären gewaltige Zahlungen nötig. Schätzungen variieren stark — Werte von 100 bis 400 Milliarden Euro über mehrere Jahrzehnte werden in Studien zitiert.

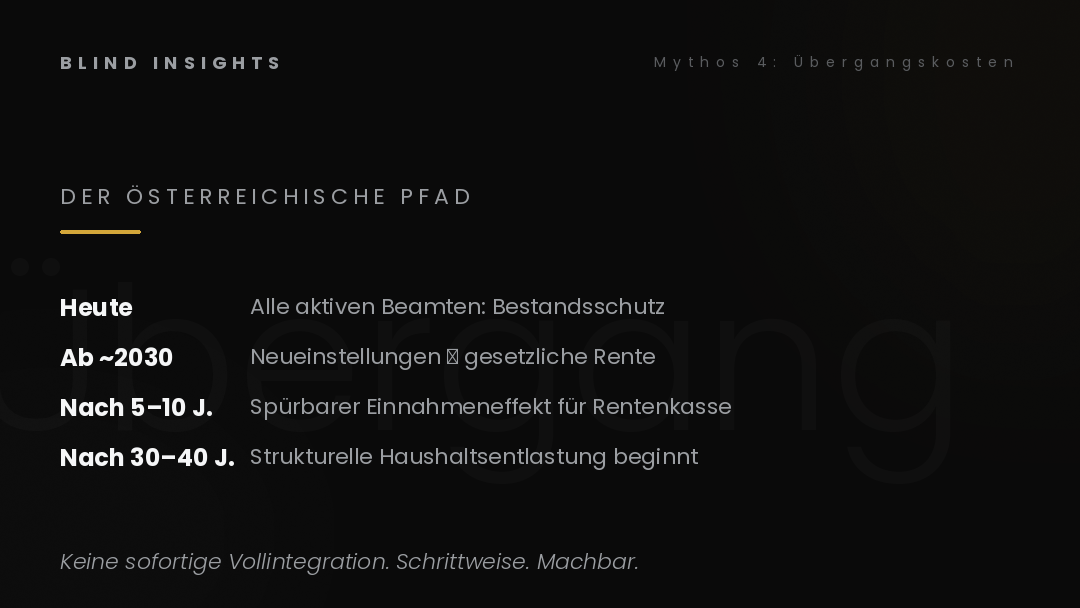

Aber niemand schlägt eine sofortige volle Eingliederung vor. Auch Bas nicht. Der realistische Pfad ist immer der österreichische Pfad: Bestandsschutz für die alten Beamten, Neuregelung für die Neueinstellungen.

Konkret: Wer ab 2030 oder 2033 neu verbeamtet wird, würde in die gesetzliche Rente einzahlen. Alle heute aktiven Beamten behalten ihre Pensionsanwartschaft. Das bedeutet:

- Übergangskosten: Gering. Es entstehen keine zusätzlichen Versorgungslasten, weil die alte Generation ihre Pension weiter aus dem Haushalt erhält.

- Einnahmeneffekt: Beginnt nach 5 bis 10 Jahren spürbar zu wirken, weil neue Beamte einzahlen.

- Entlastung des Bundeshaushalts: Beginnt nach 30 bis 40 Jahren, wenn die heute aktiven Beamten in Pension gehen und ihre Plätze durch die neuen, gesetzlich versicherten Generationen besetzt werden.

Das ist langsam. Aber es ist machbar. Und es ist nicht ruinös.

Was strukturell stimmt: Eine sofortige volle Eingliederung wäre finanziell und juristisch ein Albtraum. Was am Mythos schief ist: Eine schrittweise Eingliederung über Neueinstellungen ist eben kein Albtraum. Sie ist langsam, aber durchführbar.

Was Österreich tatsächlich anders macht

Weil Österreich immer wieder als Vorbild zitiert wird, lohnt ein Blick auf die Mechanik dort. Sie ist nicht eins zu eins übertragbar — aber instruktiv.

In Österreich wurden ab 2005 alle Neueintritte in den öffentlichen Dienst in die gesetzliche Pensionsversicherung integriert. Die Übergangsphase wurde so gestaltet, dass alte Bedienstete ihre bestehenden Anwartschaften behielten. Über zwanzig Jahre später läuft das System.

Das österreichische Pensionssystem ist allerdings strukturell anders organisiert. Es kennt höhere Beitragssätze, ein anderes Rentenniveau und eine andere Steuerstruktur. Die Übertragung eins zu eins auf Deutschland würde nicht funktionieren — aber die Mechanik des Übergangs ist übertragbar:

- Klare Stichtagsregelung (alte vs. neue Beamtengeneration)

- Bestandsschutz für Anwartschaften

- Schrittweise Anpassung der Beihilfe-Regelungen

- Politische Bereitschaft, drei bis vier Jahrzehnte ohne Aufgabe weiter zu reformieren

Punkt vier ist das eigentliche Hindernis. Reformen, die erst in 30 oder 40 Jahren ihre Wirkung entfalten, sind politisch unattraktiv. Wer im Bundestag heute eine Eingliederung beschließt, sieht den positiven Effekt frühestens in den 2050er Jahren. Die Kosten — politische und administrative — fallen sofort an.

Worum es eigentlich geht

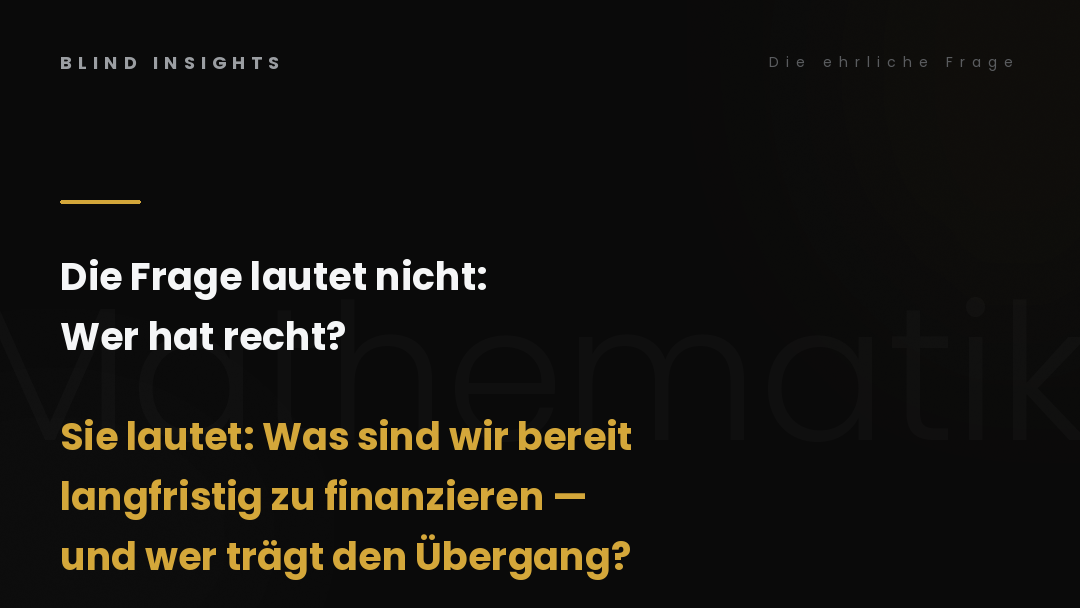

Wenn die vier Mythen entfernt sind, bleibt eine schmalere, aber ehrlichere Frage. Sie lautet nicht: Sollen Beamte in die gesetzliche Rente?

Sie lautet: Welches Versorgungssystem wollen wir langfristig — eines mit zwei getrennten Säulen, oder eines mit einer Säule und differenzierten Ergänzungen?

Beide Varianten haben Vor- und Nachteile.

Die Zwei-Säulen-Variante (Status quo): Beamtenpension separat, Rentenversicherung separat. Verteidigt die Eigenständigkeit des Berufsbeamtentums und das Alimentationsprinzip. Belastet aber den Bundeshaushalt direkt mit Pensionslasten, die mit der Zeit steigen.

Die Ein-Säulen-Variante (Eingliederung): Alle zahlen in die gesetzliche Rente. Beamte zusätzlich ergänzende Versorgung (z.B. Beihilfe, betriebliche Zusatzversorgung). Stärkt langfristig die Finanzierungsbasis der Rentenkasse. Verändert die juristische Stellung des Berufsbeamtentums grundlegend.

Beide Varianten sind in sich konsistent. Beide haben Vorbilder im internationalen Vergleich. Die Frage ist nicht, welche moralisch besser ist, sondern welche politisch durchsetzbar wäre und welche langfristig finanziert werden kann.

Was die Mathematik nicht regelt

Es gibt eine Dimension, die jenseits der Mathematik liegt und dennoch zentral ist: die Frage des Vertrauens.

Das Berufsbeamtentum existiert in Deutschland nicht zufällig. Es hat historische, verfassungsrechtliche und administrative Gründe. Es soll politische Unabhängigkeit, Loyalität gegenüber dem Staatswesen, Versorgungssicherheit garantieren. Wer das Pensions-System ändert, ändert auch ein Stück dieser Konstruktion. Das mag richtig oder falsch sein — aber es ist mehr als eine Buchhaltungs-Frage.

Auf der anderen Seite: Die deutsche Erwerbsbevölkerung schrumpft. Die gesetzliche Rentenversicherung steht strukturell unter Druck. Der Bundeszuschuss zur Rentenversicherung wird 2026 rund 130 Milliarden Euro betragen — etwa jeder vierte Euro im Bundeshaushalt. Dieser Anteil wird in den kommenden Jahrzehnten weiter steigen, wenn nichts grundlegend geändert wird. Auch das ist mehr als eine Buchhaltungs-Frage.

Beide Realitäten sind echt. Beide Sorgen sind berechtigt. Eine ehrliche Reformdebatte würde sie nebeneinanderstellen, nicht ausspielen.

Was wir in den nächsten Monaten erleben werden

Die Bundesregierung hat 2026 eine Rentenkommission eingesetzt, die bis Ende Juni 2026 Reformvorschläge vorlegen soll. Der Co-Vorsitz liegt bei Frank-Jürgen Weise und Constanze Janda. Die Kommission soll alle Optionen prüfen — auch die Eingliederung der Beamten.

Realistisch ist: Die Kommission wird keine sofortige Vollintegration empfehlen. Sie wird Modelle wie das österreichische diskutieren. Sie wird Übergangslösungen vorschlagen. Sie wird politische Lager weiter mobilisieren. Und sie wird mit einiger Wahrscheinlichkeit empfehlen, das Thema in mehreren Schritten anzugehen — beginnend mit Neueinstellungen, mit langen Übergangsphasen.

Ob daraus politische Realität wird, hängt von der Koalitionsdynamik ab. Ein solcher Reformschritt erfordert eine Dauerleistung über Wahlperioden hinweg, die in der deutschen Politik selten geworden ist.

Wo Blind Insights den Rest der Debatte verortet

Die nationale Diskussion um die Beamten-Eingliederung ist Teil einer größeren Reformwelle, die das deutsche Sozialversicherungssystem 2025 und 2026 erlebt. Wir haben dazu drei vorherige Cornerstones gebaut, die diesen Beitrag flankieren:

Die Aktivrente als Reaktion auf den Fachkräftemangel und die demografische Schieflage. Das Riester-Aus und der Übergang zum Altersvorsorgedepot als Versuch, private Altersvorsorge neu zu denken. Die Mütterrente III und die Haltelinie 48 Prozent als sozialpolitische Stabilisierung in der Erwerbsphase.

Jede dieser Reformen löst ein Problem und schafft ein neues. Die Beamten-Eingliederung wäre die größte Reform, würde aber die langsamste Wirkung entfalten. Ob das politisch durchsetzbar ist, wird sich in den kommenden zwölf bis vierundzwanzig Monaten zeigen.

Was Reader mitnehmen sollten

Die vier Mythen — Pensionen sind das 2,5-fache der Rente; mehr Einzahler bedeutet automatisch mehr Geld; eine Eingliederung wäre verfassungswidrig; die Übergangskosten würden alles auffressen — werden in den kommenden Monaten in jeder politischen Talkshow wieder hervorgeholt. Sie alle sind in der vereinfachten Form falsch.

Was richtig ist:

- Beamtenpensionen sind im Netto-Vergleich rund das Doppelte einer durchschnittlichen Rente, nicht das 2,5-fache.

- Eine Eingliederung würde die Rentenkasse stärken — aber erst nach 20 bis 40 Jahren spürbar entlasten.

- Verfassungsrechtlich ist sie möglich, aber juristisch komplex.

- Die schrittweise Eingliederung über Neueinstellungen ist machbar und nicht ruinös.

Wer nach dieser Lektüre eine Position bezieht — pro Eingliederung, contra Eingliederung, oder für ein gemischtes Modell — bezieht sie auf einer besseren Grundlage als die Schlagzeilen-Debatte. Und genau das ist das Ziel.

Die Frage ist nicht: Wer hat recht? Sondern: Was sind wir bereit, langfristig zu finanzieren, und wer trägt die Last des Übergangs?

Das wird die eigentliche Frage der nächsten Jahre. Bei den Beamten. Bei der Rente insgesamt. Bei vielem anderen.