Im Juli 2021 stellte VW-Chef Herbert Diess die neue Konzernstrategie “New Auto” vor. Das Ziel war ambitioniert: VW sollte 2025 weltweit Nummer eins bei Elektroautos werden — vor Tesla. Der VW-Konzern werde bis 2025 “Marktführer bei Elektrofahrzeugen sein”, hieß es damals uneingeschränkt.

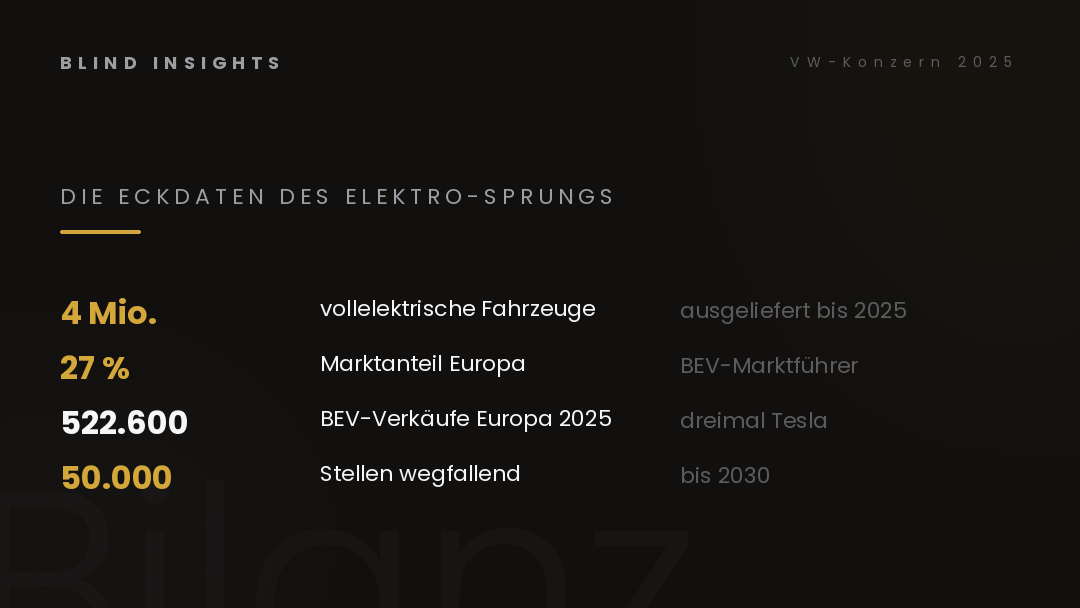

Fünf Jahre später, im Frühjahr 2026, lässt sich die Bilanz nüchtern ziehen. VW erreichte 2025 in Europa einen Marktanteil von rund 27 Prozent bei Elektroautos — klarer europäischer Marktführer. 522.600 vollelektrische Fahrzeuge wurden allein in Europa verkauft, dreimal so viele wie Tesla. Insgesamt wurden über 4 Millionen vollelektrische VW-Konzernfahrzeuge ausgeliefert. Weltweit rangiert der Konzern unter den Top 5 Herstellern.

Das klingt nach einem Erfolg. Und das ist es — teilweise.

Denn zeitgleich zu diesen Zahlen kündigt VW den größten Stellenabbau der Konzerngeschichte an: 50.000 Arbeitsplätze weltweit sollen wegfallen — 35.000 allein bei der Marke Volkswagen. Die deutschen Fabrikkosten sanken 2025 um über 20 Prozent — trotzdem sind sie nicht wettbewerbsfähig genug. In China, dem strategisch wichtigsten Einzelmarkt, verliert der Konzern Marktanteile an über 100 lokale Elektro-Marken. Und BYD überholte 2025 Tesla — und drängt jetzt mit Premiummodellen in den Kernbereich von Audi, BMW und Mercedes.

Zwei parallele Realitäten. Die eine sagt: Wir haben es geschafft. Die andere sagt: Der Preis war strukturell zu hoch.

Drei Mythen kursieren über den deutschen Elektro-Sprung. Dieser Beitrag seziert sie nüchtern.

Die Eckdaten des Elektro-Sprungs 2019-2025

- 2019 — VW verlängert Diess-Vertrag, kündigt “Together 2025”-Strategie an

- 2021 — “New Auto”-Strategie: Ziel Weltmarktführer Elektro bis 2025

- 19 Milliarden Euro Investitionen 2019-2023 in Zukunftsthemen

- MEB-Plattform wird Basis der ID-Familie (ID.3, ID.4, ID.5, ID.7)

- 4 Millionen vollelektrische Fahrzeuge bis 2025 ausgeliefert

- 27 Prozent Marktanteil Europa 2025 (Marktführer)

- 522.600 BEV in Europa verkauft (dreimal Tesla)

- Top 5 weltweit (Ziel: Nummer 1 — nicht erreicht)

- 50.000 Stellen sollen bis 2030 abgebaut werden

- 20 Prozent Fabrikkosten-Reduktion in Deutschland 2025

Plus der breitere Kontext: Deutschland steckt nach ifo-Daten seit sieben Jahren in wirtschaftlicher Stagnation. Das BIP war 2025 auf dem Niveau von 2019. Der Elektro-Sprung fand also in einem Klima statt, in dem die Gesamtwirtschaft nicht wuchs — was strategische Fehler doppelt teuer machte.

Mythos 1: “Deutschland war zu langsam”

Das ist die häufigste Erklärung für die deutsche Position im Elektro-Rennen. Sie hat einen wahren Kern und einen falschen.

Was strukturell stimmt: Der zeitliche Rückstand ist real. Tesla wurde 2003 gegründet, brachte den Roadster 2008 und das Model S 2012. BYD baut seit 2003 Elektrofahrzeuge. Die chinesische Regierung definierte E-Mobilität ab 2009 als strategische Industrie. Die deutsche Automobilindustrie begann erst 2015-2016 mit ernsthaften Elektrifizierungs-Strategien — das sind sieben bis dreizehn Jahre nach den globalen Vorreitern.

Was am Mythos schief ist: Das Tempo-Problem war kürzer als angenommen. Zwischen 2019 und 2025 hat VW massiv aufgeholt. 522.600 verkaufte BEVs in Europa 2025 sind kein “Zu-langsam”-Ergebnis. Das ist Elektro-Weltklasse.

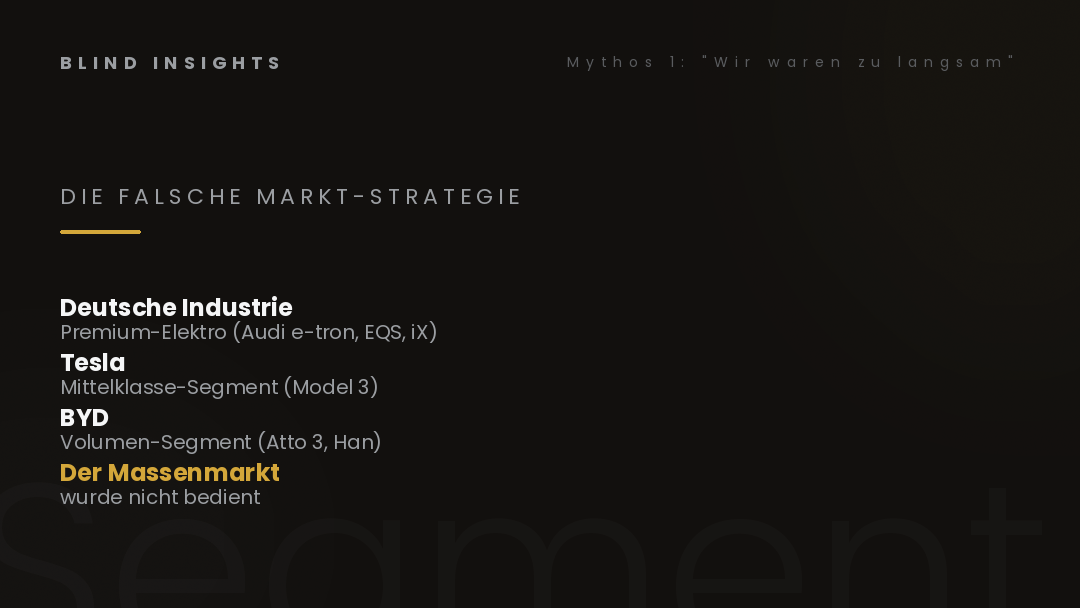

Das eigentliche Problem war anders — und wird oft übersehen: Deutschland hat das falsche Marktsegment adressiert.

Die deutsche Industrie setzte auf Premium-Elektro. Audi e-tron, Mercedes EQS, BMW iX, Porsche Taycan. Alle im oberen Preissegment. Tesla wuchs mit dem Model 3 im Mittelklasse-Segment. BYD wuchs mit Atto 3 und Han im Volumen-Segment. Der eigentliche Elektro-Massenmarkt wurde von deutschen Herstellern zu lange nicht bedient — obwohl der Massenmarkt sich als der entscheidende erwies.

Erst 2025 kündigte VW mit ID. Polo, ID. Cross, Cupra Raval und Škoda Epiq günstigere Einstiegsmodelle an. Fünf Jahre nach Tesla Model 3. Vier Jahre nach BYD Atto 3.

Mathematische Klarheit: Deutschland war nicht “zu langsam” beim Einstieg. Deutschland war zu langsam beim Umschwung auf das richtige Marktsegment.

Mythos 2: “China hat unfair konkurriert”

Diese Erzählung ist bei deutschen Managern und Politikern beliebt. Sie ist teilweise wahr — und teilweise Ausrede.

Was strukturell stimmt: Die chinesische Regierung hat E-Mobilität massiv subventioniert. Kaufprämien, Ladeinfrastruktur-Ausbau, Priorisierung bei Zulassungen in Metropolen. BYD und andere chinesische Marken profitierten strukturell. Und: BYD hat inzwischen Ungarn und die Türkei als zollfreie Hintertüren in den EU-Markt aufgebaut — was den chinesischen Preisdruck in Europa verstärkt.

Was am Mythos schief ist: BYD-Modelle sind technologisch ebenbürtig oder besser. Der Konzern punktet mit Schnellladelösungen unter 10 Minuten — einer der größten technologischen Fortschritte im Segment. Zwischen 2025 und 2026 überholte BYD Tesla weltweit. Das ist nicht Subventions-Erfolg. Das ist Produkt-Qualität.

Zweitens: China hat auch europäische Hersteller reingelassen. VW verkauft in China. Mercedes verkauft in China. Der Marktzugang war nie das Problem. Das Problem war, dass deutsche Modelle im chinesischen Preiskampf nicht mehr wettbewerbsfähig sind. Über 100 lokale Marken unterbieten sich gegenseitig. Der VW-Absatz in China sinkt kontinuierlich, während lokale Hersteller wachsen.

Dritter Punkt — und der entscheidende: In Europa läuft dasselbe Muster. BYD steigerte 2025-2026 die Zulassungen in Europa um 153 Prozent. Chery um 267 Prozent. Leapmotor um über 550 Prozent. Der chinesische Marktanteil bei EU-Neuzulassungen hat sich binnen eines Jahres nahezu verdoppelt — auf rund 6 Prozent. Bis Mai 2026 wurden in Deutschland rund 20.000 BYD-Fahrzeuge zugelassen. Das ist nicht China-Subvention. Das ist BYD in Ungarn produziert und über die EU verkauft.

Mathematische Klarheit: Die Konkurrenz war und ist real. Sie war teilweise subventioniert, ja. Aber sie ist auch technologisch überlegen und geografisch flexibel. Wer den Konkurrenzdruck als “unfair” verkleinert, unterschätzt das strukturelle Problem.

Mythos 3: “Mit besserer Batterietechnik wäre alles anders”

Diese Erzählung dominiert in Ingenieurs-Kreisen und in Politik-Debatten. Sie geht davon aus, dass die deutsche Industrie im Kern-Know-how — Batterien, Antriebe, Chemie — nur einen Schritt hinter Asien liegt, und dass Schließen dieser Lücke die Position wiederherstellen würde.

Was strukturell stimmt: Batterietechnik ist wichtig. Der VW-Konzern investiert massiv in eigene Zellproduktion (Salzgitter, PowerCo). Die Zusammenarbeit mit dem chinesischen Hersteller Xpeng brachte innerhalb von 18 Monaten eine eigenständige Elektronik-Architektur, die inzwischen in China in Serie gefertigt wird. Fortschritte gibt es.

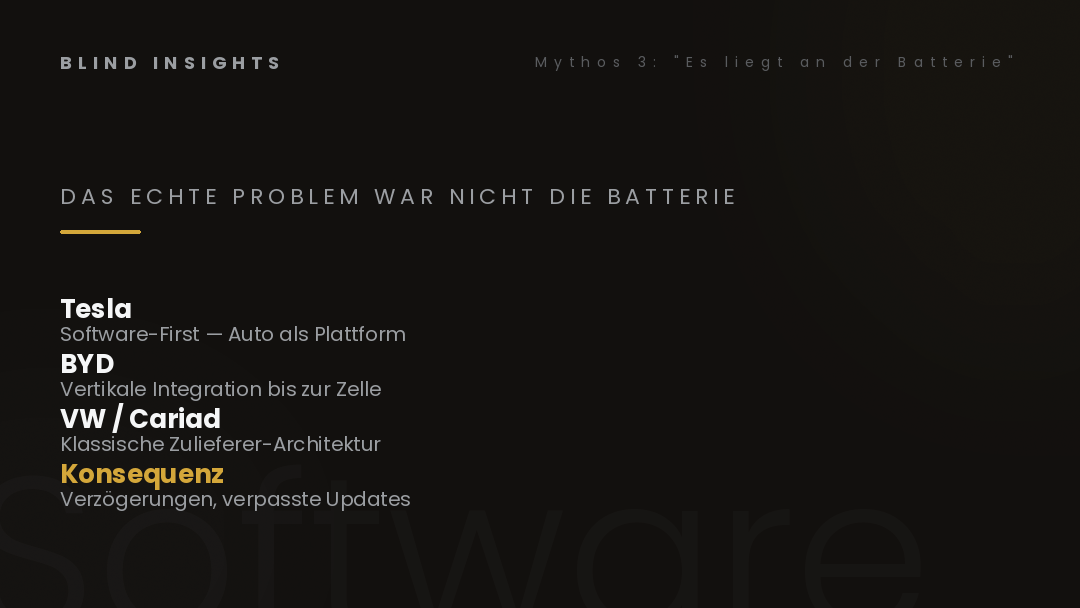

Was am Mythos schief ist: Das eigentliche Problem war nie Batterie oder Antrieb. Es war Software und Plattform-Architektur.

Tesla baute Software-First. Das Auto war eine Plattform für Software-Updates — nicht ein mechanisches Produkt mit Software als Add-on. Als 2021 die ersten drahtlosen Funk-Updates für VW ID.3 und ID.4 kamen, dauerten sie über drei Stunden für wenige erkennbare Neuerungen und wurden erst einmal bei einem “begrenzten Kreis von Frühkunden” getestet. Zur gleichen Zeit rollten Tesla-Updates nächtlich aus, weltweit, mit spürbaren Verbesserungen.

BYD baute Skalierungs-First. Von der Zelle bis zum fertigen Fahrzeug alles im Konzern. Vertikale Integration. Wenn Rohstoffe knapp wurden, hatte BYD sie im eigenen Portfolio.

VW versuchte, die klassische Zulieferer-Architektur der Verbrenner-Zeit auf Elektro zu übertragen. Cariad — die Software-Tochter — wurde 2020 gegründet, kämpfte jahrelang mit Verzögerungen. Der ersten Version der neuen Softwarearchitektur wurde mehrfach verschoben. Das dauerhafte Nachjagen der eigenen Roadmap war nicht das Batterie-Problem. Es war das Struktur-Problem.

Mathematische Klarheit: Bessere Batterietechnik allein hätte den Rückstand nicht geschlossen. Das Problem war Software-First-Denken und vertikale Integration — beides strukturelle Fragen, keine Ingenieurs-Fragen.

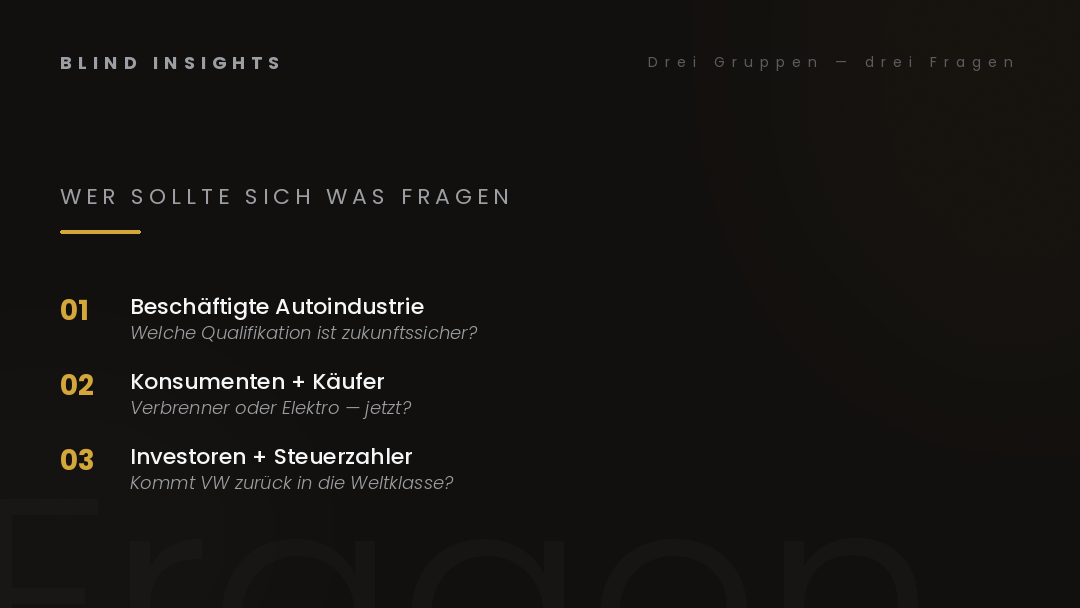

Was die Mathematik wirklich sagt — drei Gruppen, drei Fragen

Wenn die drei Mythen entfernt sind, bleibt eine ehrliche Sezierung des Elektro-Sprungs. Sie zeigt: Die Auswirkungen treffen unterschiedliche Gruppen unterschiedlich.

Gruppe 1 — Beschäftigte in der Autoindustrie.

Die direkten Beschäftigten in der deutschen Autoindustrie umfassten 2019 rund 830.000 Personen. Nach dem geplanten Stellenabbau bei VW (35.000), Audi, Porsche und Cariad (zusammen 50.000) sowie ähnlichen Programmen bei anderen Herstellern werden es bis 2030 spürbar weniger sein. Zuliefererketten sind stärker betroffen als die OEMs selbst — Bosch, ZF, Continental haben eigene Restrukturierungsprogramme angekündigt.

Die Frage für diese Gruppe: Welche Qualifikation ist zukunftssicher? Der Verbrenner-Mechaniker wird weniger gebraucht. Der Elektronik-Ingenieur mehr. Aber beide arbeiten in Deutschland — wenn die Fertigung verlagert wird, hilft die Umqualifizierung wenig.

Gruppe 2 — Konsumenten und Käufer.

Für Konsumenten hat der Elektro-Sprung eine gemischte Bilanz. Einerseits: Größere Modellauswahl, sinkende Preise, bessere Reichweiten. Andererseits: Ein VW ID.3 ist heute in vielen Konfigurationen teurer als ein vergleichbarer Golf war 2019. Und die Restwerte für Verbrenner-Fahrzeuge sinken. Wer 2020 einen Diesel-Kombi kaufte, wird 2026 mit deutlich niedrigerem Wiederverkaufswert leben müssen.

Die Frage für diese Gruppe: Was ist die richtige Übergangsstrategie? Verbrenner behalten und riskieren, dass Fahrverbote kommen? Elektro kaufen und hoffen, dass die Infrastruktur mitwächst?

Gruppe 3 — Investoren und Steuerzahler.

Der VW-Konzern hat 19 Milliarden Euro in die Elektro-Wende investiert. Der Aktienkurs bewegt sich seitdem seitwärts bis abwärts. Die Dividendenrendite bleibt für Aktionäre attraktiv, aber das Kursziel wird für viele Analysten immer weiter nach unten gesetzt. Für Steuerzahler geht es um zweistellige Milliardenbeträge, die über Standort-Förderung, Kaufprämien und Infrastruktur-Investitionen in die Elektro-Wende geflossen sind.

Die Frage für diese Gruppe: Wie ist die Nachhaltigkeit der Investitionen zu bewerten? Kommt VW zurück in die Weltklasse — oder wird die deutsche Autoindustrie zum europäischen Nischenspieler?

Der Elektro-Sprung im Kontext — was 2019-2025 wirklich brachte

Wenn wir alle drei Mythen und die Gruppen-Analyse zusammendenken, zeigt sich ein differenzierteres Bild als die üblichen Erzählungen.

Was gelungen ist:

- Europäische Marktführerschaft (27 Prozent)

- 4 Millionen ausgelieferte BEV-Fahrzeuge

- Aufbau eigener Plattform-Architektur (MEB)

- Modellpalette-Erweiterung nach unten mit ID. Polo, ID. Cross, Cupra Raval

Was nicht gelungen ist:

- Weltmarktführerschaft (Ziel 2025 verfehlt)

- China-Position (Marktanteile sinken kontinuierlich)

- Software-First-Denken (Cariad-Probleme, Update-Rückstände)

- Massenmarkt-Adressierung im richtigen Zeitfenster

Was strukturell teuer wurde:

- 50.000 Stellen bei VW allein

- Ähnliche Programme bei Zulieferern

- Massive Restrukturierungskosten in Deutschland

- Verlorene Marktposition in China

Die Verbindung zur größeren Geschichte ist unverkennbar. Der ifo-Diagnose zur Stagnation seit 2019 folgt in der Autoindustrie ein präzises Muster: Das strategische Ziel — Marktführerschaft — wurde teilweise erreicht. Der Preis dafür — struktureller Umbau in einer stagnierenden Wirtschaft — war strukturell erheblich.

Diese Zwei-Realitäten-Konstellation ist die eigentliche Geschichte des Elektro-Sprungs. Nicht “Wir haben gewonnen”. Nicht “Wir haben verloren”. Sondern: “Wir haben teilweise erreicht, was wir wollten — und dabei strukturell verloren.”

Wo BI das Thema einordnet — und was kommt

Dieser Beitrag ist Teil 2 der vierteiligen Auto-Serie zur strukturellen Verschiebung der deutschen Autoindustrie zwischen 2015 und 2026:

- Teil 1 (05.07.2026): Das Diesel-Erbe — wie 2015 die Autoindustrie brach

- Teil 3 (19.07.2026): Die Standortfrage — wenn Werke wackeln

- Teil 4 (26.07.2026): Was bleibt vom Auto-Deutschland?

Der Elektro-Sprung ist der Übergang zwischen dem Diesel-Bruch von 2015 und der Standortkrise ab 2024. Er zeigt: Die Automobilindustrie kann strategische Ziele erreichen — und trotzdem strukturell verlieren, weil das globale Spielfeld sich schneller verändert als die Anpassungsfähigkeit deutscher Konzerne.

Was Reader mitnehmen sollten

Drei Beobachtungen lohnen sich für jeden Reader:

Erstens: Vermeiden Sie sowohl die Erfolgs-Erzählung (“Wir sind Marktführer”) als auch die Niedergangs-Erzählung (“Alles ist verloren”). Beide sind Halbwahrheiten. Die Realität ist beide gleichzeitig — teilweise gewonnen und strukturell verloren.

Zweitens: Software-First-Denken war und ist der eigentliche Fortschritt. Batteriezellen kann man kaufen. Plattform-Architektur muss man aufbauen. Wer das nicht früh macht, holt es später nur mit hohem Aufwand nach.

Dritter: Die 50.000 wegfallenden Stellen bei VW sind kein Extra-Schmerz — sie sind der Preis des Sprungs. Elektro-Fertigung braucht weniger Menschen als Verbrenner-Fertigung. Wer das ignoriert und den Sprung fordert, muss auch die Konsequenzen benennen.

Die Frage am Ende dieses Beitrags ist nicht: “Ist VW gewonnen oder verloren?”

Sondern: “Was bedeutet ‘gewonnen’ im Elektro-Rennen wirklich — Marktanteil oder Strukturerhalt? Und ist beides gleichzeitig überhaupt noch möglich?”

Diese Frage vertieft Teil 3 der Serie — mit der Standortfrage und dem, was passiert, wenn Werke wackeln.

Mit Mathematik, nicht mit Erzählungen.