Am 18. September 2015 veröffentlicht die US-Umweltbehörde EPA eine Notice of Violation gegen die Volkswagen AG. Vorwurf: In Diesel-Fahrzeugen der Konzernmarken wurde eine sogenannte Abschalteinrichtung verbaut. Eine Software, die Prüfstand-Bedingungen erkennt und nur dann die volle Abgasreinigung aktiviert. Im normalen Fahrbetrieb wird ein Großteil der Reinigungsanlage abgeschaltet — Stickoxid-Emissionen überschreiten die zugelassenen Werte um das bis zu 40-fache.

Was an einem Freitagnachmittag US-Westküstenzeit beginnt, wird innerhalb von 72 Stunden zur globalen Krise der deutschen Industrie. VW-Konzernchef Martin Winterkorn tritt fünf Tage später zurück. Das Kraftfahrt-Bundesamt ordnet Rückrufe an. Die Staatsanwaltschaft Braunschweig leitet Ermittlungen ein. Der DAX-Wert von VW verliert in einer Woche rund ein Drittel.

Ein Jahrzehnt später, im Juni 2026, lässt sich die Bilanz nüchtern ziehen: 11 Millionen weltweit betroffene Fahrzeuge, davon 2,5 Millionen allein in Deutschland. Strafen, Vergleiche und Entschädigungen von rund 33 Milliarden Euro nach VW-Konzernangaben. Über 20 Milliarden US-Dollar davon allein in den USA. Strafrechtliche Verfahren gegen über 100 Beschuldigte. Haftstrafen, eingestellte Verfahren, ein gesundheitsbedingt unterbrochener Prozess gegen Winterkorn.

Aber die eigentliche Geschichte ist nicht die Bilanz der Strafzahlungen. Sie ist eine andere — strukturell, langfristig, und in ihrer Tragweite oft unterschätzt.

Der Diesel-Skandal hat nicht VW geschadet. Er hat die deutsche Autoindustrie als Ganzes verändert. Und er war der erste in einer Reihe von strukturellen Brüchen, die das Land in den folgenden zehn Jahren erleben sollte.

Drei Mythen über das Diesel-Erbe kursieren bis heute. Sie sind alle in der vereinfachten Form falsch. Dieser Beitrag seziert sie.

Die Eckdaten Dieselgate

Bevor wir zu den Mythen kommen, die zentralen Fakten:

- 18. September 2015 — Bekanntmachung durch US-EPA

- Etwa 11 Millionen weltweit betroffene Diesel-Fahrzeuge des VW-Konzerns

- 2,5 Millionen davon in Deutschland

- Knapp 8,5 Millionen in den damaligen 28 EU-Staaten

- Marken im VW-Konzern: VW (5,6 Mio), Audi (2,4 Mio), Škoda (1,2 Mio), Seat, Porsche-Cayenne

- Bis zu 40-fache Überschreitung der Stickoxid-Grenzwerte im Normalbetrieb

- Etwa 33 Milliarden Euro Gesamtkosten für VW (Strafen, Vergleiche, Entschädigungen, Rückrufe)

- Über 20 Milliarden US-Dollar allein in den USA (1,9 Mrd. zusätzlich Daimler-Vergleich)

- 101 Beschuldigte in den Braunschweiger Ermittlungen, einige zu Haftstrafen verurteilt

- Rund 250.000 Verbraucher in Deutschland bekamen nach BGH-Urteil 2020 zwischen 1.350 und 6.257 Euro Entschädigung

Plus der strukturell wichtigere Punkt: Die Aufdeckung erfolgte nicht durch deutsche Behörden, deutsche Industrie-Selbstkontrolle oder deutsche Wissenschaft. Sie erfolgte durch die unabhängige Forschungsorganisation ICCT (International Council on Clean Transportation) und Wissenschaftler der West Virginia University. Diese hatten bereits ein Jahr zuvor — 2014 — entdeckt, dass VW-Diesel-Fahrzeuge im Realbetrieb deutlich höhere Emissionen ausstoßen als auf dem Prüfstand. Der Whistleblower war eine Forschungsgruppe mit einem Budget von rund 50.000 Dollar.

Das ist mathematisch bemerkenswert: Eine Forschungsgruppe mit minimalem Budget legt eine Industrie offen, die jährlich Milliarden in Forschung und Entwicklung investiert. Die Frage ist nicht, ob die deutsche Industrie es hätte wissen können. Die Frage ist, ob sie es wusste — und wie lange.

Wikipedia dokumentiert: Bereits 2006 hatten die vier großen deutschen Autohersteller bei Bosch den Wunsch geäußert, “eine Funktion zu entwickeln, die in bestimmten Betriebsbereichen geringere Umsätze der Harnstoffdosierung erreicht”. Bosch wies sie damals darauf hin, dass dies vorsätzlichem Betrug gleichkäme.

Mythos 1: „Es war ein VW-Skandal”

Das ist die häufigste Vereinfachung in der medialen Erzählung. Sie ist mathematisch unsauber.

Was strukturell stimmt: VW war der erste, der öffentlich auf der Anklagebank stand. VW zahlte die höchsten Strafen. VW-Manager wurden zuerst strafrechtlich verfolgt. Der Konzern trägt 33 Milliarden Euro Kosten weitgehend allein.

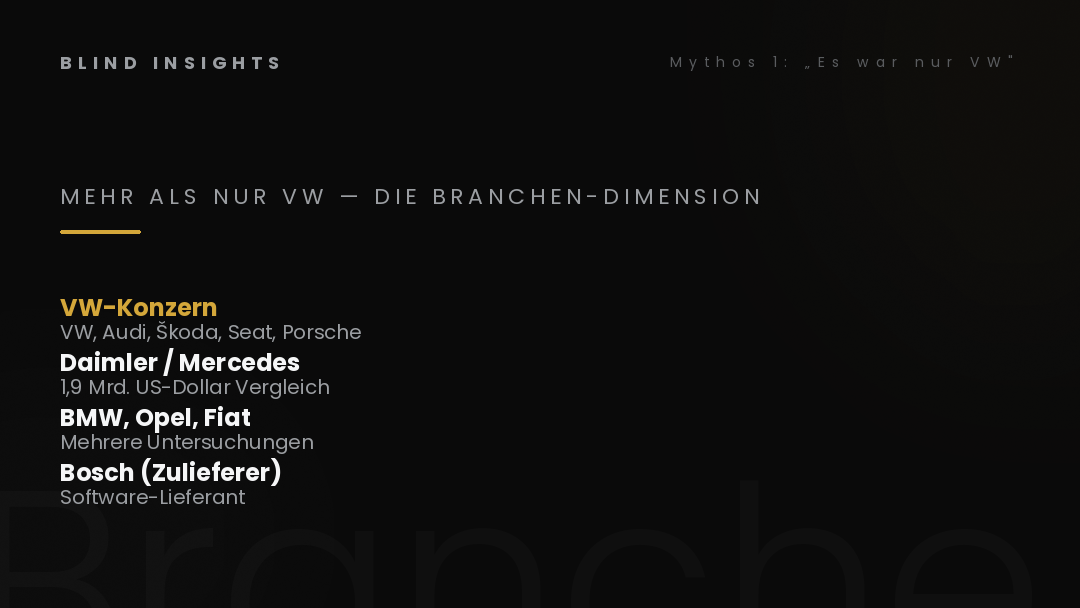

Was am Mythos schief ist: Andere Hersteller wurden später in ähnliche Untersuchungen verwickelt. Wikipedia listet auf: Audi (als VW-Tochter, aber mit eigenständigen Manipulationen an größeren Diesel-Motoren), Daimler/Mercedes (1,9 Milliarden US-Dollar Vergleich mit US-Justizministerium), BMW (mehrere Untersuchungen), Opel (heute Stellantis), Fiat (heute Stellantis), Groupe PSA. Bosch als Zulieferer.

Die Manipulations-Logik war keine VW-Erfindung. Sie war Branchenstandard für Diesel-Motoren in einer Phase, in der die Industrie zwischen zwei Anforderungen klemmte: politisch geforderte niedrige CO2-Emissionen (was Diesel begünstigte) und gleichzeitig strenge Stickoxid-Grenzwerte (die Diesel bestraften). Die Lösung “Abschalteinrichtung” war nicht kreativ — sie war kollektiv.

Was VW besonders machte: Die Software-Implementierung war besonders dreist und besonders weit verbreitet. Plus: VW war das Unternehmen, das öffentlich aufflog. Andere Hersteller verhandelten leiser, zahlten leiser, kamen mit weniger medialer Aufmerksamkeit davon.

Mathematische Klarheit: Es war kein VW-Skandal. Es war ein Branchen-Skandal mit VW als prominentestem Fall. Wer den Diesel-Skandal nur als VW-Geschichte erzählt, übersieht die strukturelle Dimension.

Mythos 2: „Die Strafzahlungen waren das eigentliche Problem”

Auch diese Erzählung ist häufig — und mathematisch zu kurz gegriffen.

Was strukturell stimmt: 33 Milliarden Euro sind erheblich. Sie entsprechen ungefähr dem Konzern-Gewinn von VW über zwei bis drei Jahre. Das war ein massiver finanzieller Schlag.

Was am Mythos schief ist: Strafen sind verkraftbar. VW hat sie verkraftet. Der Konzern existiert, ist nach wie vor profitabel, baut weiter Fahrzeuge. Die Strafen waren schmerzhaft, aber sie waren keine Existenzbedrohung.

Das eigentliche Problem war ein anderes — und es zeigt sich erst in der Langzeit-Perspektive.

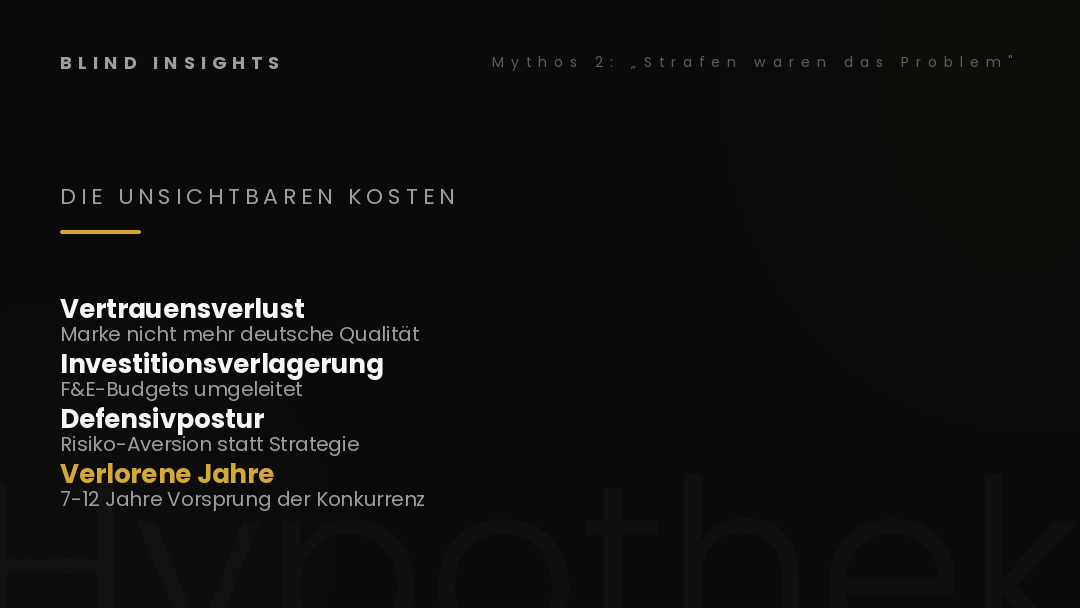

Erstens — Vertrauensverlust. Die Marke Volkswagen war bis 2015 ein deutsches Identitäts-Symbol. Qualität, Zuverlässigkeit, Ingenieurskunst. Dieses Image wurde nicht nur beschädigt — es wurde grundsätzlich infrage gestellt. Ein 2020-BGH-Urteil sprach von “vorsätzlicher Täuschung”. Das ist keine Schadensbegrenzung, das ist ein Rechtsspruch über den Kern des Geschäftsmodells.

Zweitens — Investitionsverlagerung. VW kündigte am 13. Oktober 2015 ein Sparprogramm in Höhe von rund einer Milliarde Euro pro Jahr an. Gleichzeitig wurde der Umstieg auf Elektromobilität “zum frühestmöglichen Zeitpunkt” beschlossen. Auf den ersten Blick wirkt das wie ein Aufbruch. Mathematisch betrachtet: Die Forschung-und-Entwicklungs-Budgets wurden umgeleitet — von der weiteren Optimierung der Verbrenner-Technologie hin zur Elektrifizierung. Diese Verlagerung kam in eine Phase, in der die Konkurrenz schon Jahre Vorsprung hatte. Tesla war 2003 gegründet worden. BYD baut seit 2003 Elektrofahrzeuge. Die deutsche Industrie startete 2015 strategisch — die Konkurrenz hatte ein Jahrzehnt Vorlauf.

Dritter Punkt — strategische Defensivpostur. Nach 2015 war die deutsche Autoindustrie in der Defensive. Jede Strategie-Entscheidung wurde durch das Diesel-Erbe gefiltert. “Macht das Ärger?” wurde zur Standard-Frage. Risikoaversion stieg, strategische Geschwindigkeit sank. Genau zu der Zeit, in der Tesla mit Software-First-Plattformen und BYD mit Skalierungs-Logik experimentierten.

Mathematische Klarheit: Die Strafen waren ein einmaliger Schmerz. Die Strategie-Verlagerung, der Vertrauensverlust und die Defensivpostur sind strukturelle Hypotheken, die das Geschäft noch zehn Jahre später belasten.

Mythos 3: „Wegen Dieselgate kam VW früher in die E-Mobilität”

Diese Erzählung wird oft als positives Erbe formuliert. Olaf Lies, heute Niedersachsens Ministerpräsident und 2015 Wirtschaftsminister im Land, hat sie kürzlich noch einmal vorgebracht: Wegen Dieselgate habe Volkswagen den Wechsel zur E-Mobilität früher eingeleitet, “als das sonst passiert wäre”.

Was strukturell stimmt: Ja, VW hat nach 2015 Milliarden in die Elektrifizierung investiert. “Together — Strategy 2025” wurde im Juni 2016 ausgerufen. Der Konzern entwickelte die MEB-Plattform für rein elektrische Fahrzeuge. ID.3, ID.4, ID.5 — die ID-Familie wurde aufgebaut.

Was am Mythos schief ist: “Früher” ist relativ. Verglichen mit was?

Tesla startete 2008 mit dem Roadster. Der Tesla Model S kam 2012. BYD hatte bereits 2008 das erste hybride PKW-Modell. Die chinesische Regierung definierte E-Mobilität ab 2009 als strategische Industrie. Die deutsche Industrie begann 2015-2016 mit der ernsthaften Elektrifizierungs-Strategie — etwa sieben bis zwölf Jahre nach den globalen Vorreitern.

Zweitens: “Wegen Dieselgate” suggeriert, dass die deutsche Industrie ohne den Skandal noch länger gewartet hätte. Das ist eine Annahme, keine Tatsache. Die Pariser Klimaziele 2015, die EU-Flottengrenzwerte ab 2020, die wachsende Tesla-Marktanteils-Dynamik — all das hätte auch ohne Dieselgate Druck erzeugt. Die Behauptung, dass Dieselgate die deutsche Industrie “gerettet” habe, ist eine politische Erzählung — keine ökonomische Analyse.

Dritter Punkt: Selbst wenn die Strategie 2015 schneller als sonst eingeleitet wurde — sie war strategisch falsch positioniert. Die deutsche Industrie setzte auf Premium-Elektro (Audi e-tron, Mercedes EQS, BMW iX). Das Massensegment, in dem Tesla mit dem Model 3 und BYD mit Atto 3 und Han wuchsen, wurde von deutscher Seite zu lange nicht bedient. Die Folge: Marktanteile wurden im Mittelsegment verloren — nicht durch späten Einstieg, sondern durch falsche strategische Schwerpunkte.

Mathematische Klarheit: VW kam nach 2015 in die E-Mobilität — aber zu spät, mit der falschen Strategie und in einer defensiven Haltung. Was als Aufbruch erzählt wird, war faktisch eine späte Reaktion auf einen Markt, der bereits vergeben war.

Was die Mathematik wirklich sagt — drei Gruppen, drei Fragen

Wenn die drei Mythen entfernt sind, bleibt eine ehrliche Sezierung des Diesel-Erbes. Sie zeigt: Die strukturellen Auswirkungen treffen unterschiedliche Gruppen unterschiedlich. Jede sollte sich eigene Fragen stellen.

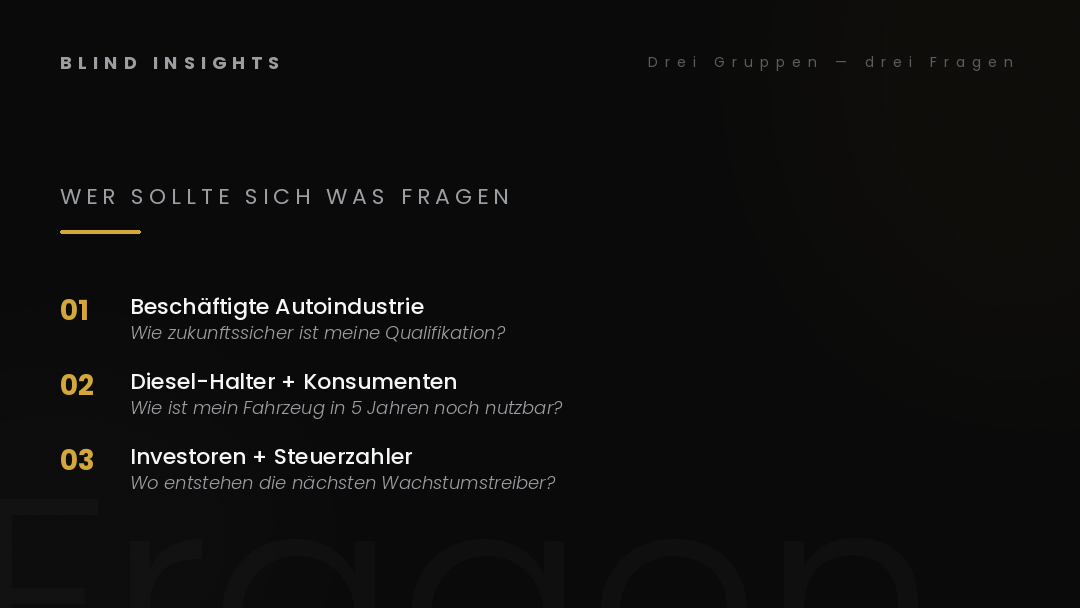

Gruppe 1 — Beschäftigte in der deutschen Autoindustrie.

Die direkten und indirekten Beschäftigten der deutschen Autoindustrie umfassen rund 800.000 Personen — wenn man Zulieferer und Dienstleister einrechnet, sind es deutlich mehr. Die strategische Verlagerung nach 2015 hat zwar nicht zu sofortigem Stellenabbau geführt — aber die Investitionsrichtungen haben sich verschoben. Verbrenner-Kompetenzen werden weniger gefragt sein. Elektro- und Software-Kompetenzen werden stärker nachgefragt — aber dort fehlen oft die Strukturen.

Die Frage für diese Gruppe: Wie zukunftssicher ist meine Qualifikation? Investiere ich noch in Verbrenner-Wissen, oder schon in Software-Kompetenzen? Welche Rolle wird mein Standort in 10 Jahren spielen?

Gruppe 2 — Konsumenten und Diesel-Halter.

Rund 2,5 Millionen direkt vom VW-Skandal betroffene Halter in Deutschland haben Schadenersatz erhalten — durchschnittlich 1.350 bis 6.257 Euro. Aber strukturell hat der Diesel-Skandal die Bewertung von Diesel-Fahrzeugen verändert. Wer 2014 einen Diesel kaufte, hatte ein Premium-Produkt. Wer heute einen Gebraucht-Diesel verkauft, kämpft mit niedrigeren Restwerten und Fahrverboten in Innenstädten.

Die Frage für diese Gruppe: Wie ist mein eigenes Fahrzeug in 5 Jahren noch nutzbar? Welche steuerlichen Veränderungen kommen? Was bedeutet die schrittweise Diesel-Verdrängung für meine Mobilitätsplanung?

Gruppe 3 — Investoren und Steuerzahler.

Der VW-Konzern ist zu fast 12 Prozent in Bundes-Besitz (über das Land Niedersachsen). Die Beschäftigung von rund 290.000 Mitarbeitern in Deutschland macht VW zum systemrelevanten Wirtschaftsfaktor. Die 33 Milliarden Euro Diesel-Kosten haben Steuereinnahmen geschmälert — VW konnte einen Teil als steuerlich abzugsfähige Kosten geltend machen.

Die Frage für diese Gruppe: Wie nachhaltig ist die deutsche Industriestruktur? Welche Risiken liegen in der Abhängigkeit von einzelnen Industrien? Wo entstehen die wirtschaftlichen Wachstumstreiber der Zukunft, wenn die Automobilindustrie strukturell sinkt?

Dialog Damals/Heute — was 2015 für 2026 bedeutet

Im Rückblick auf die zehn Jahre seit dem Diesel-Skandal lässt sich eine strukturelle Logik erkennen:

2015 — Diesel-Skandal als Vertrauensbruch. Strategie-Verlagerung wird eingeleitet.

2017 — Erste Diesel-Fahrverbote in deutschen Städten. Mercedes-Vergleich mit US-Justiz über 1,9 Mrd. US-Dollar.

2019 — VW kündigt Konzern-Umbau “Volkswagen Konzern Mobilitätsanbieter der Zukunft” an. Erste Tesla-Quartalsmeldungen mit Gewinn.

2020-2022 — Corona-Pandemie. Lieferketten-Krise. Halbleiter-Knappheit. Elektro-Markt wächst stark.

2023-2024 — BYD überholt VW in China bei Stückzahlen. Tesla wird zum absatzstärksten Elektro-Anbieter in Deutschland.

2025 — VW-Werksschließungs-Diskussionen werden erstmals öffentlich.

2026 — BMW Q1-Gewinneinbruch. VW-Zwickau-Diskussion. ifo-Diagnose: Deutschland steckt seit sieben Jahren in wirtschaftlicher Stagnation.

Was sich in diesen elf Jahren zeigt: Der Diesel-Skandal war nicht ein isoliertes Ereignis. Er war der Auftakt einer Kette von Brüchen, die die deutsche Industrie-Vormachtstellung schrittweise verschoben haben. Vertrauen, Strategie, Standort, Wettbewerb — alle vier Dimensionen wurden seit 2015 angefochten.

Das ifo-Institut hat im Juni 2026 dokumentiert: Das deutsche Bruttoinlandsprodukt liegt 2025 auf etwa demselben Niveau wie 2019. Private Investitionen sind seit 2019 gesunken und liegen heute auf dem Niveau von 2015. Das ist keine Konjunktur-Delle — das ist strukturelle Stagnation. Und die Autoindustrie ist der prominenteste Treiber dieser Verlagerung.

Wo BI das Thema einordnet — und was kommt

Dieser Beitrag ist Teil 1 der vierteiligen Auto-Serie zur strukturellen Verschiebung der deutschen Autoindustrie zwischen 2015 und 2026. Die nächsten Teile vertiefen die strukturellen Brüche:

- Teil 2 (13.07.2026): Der Elektro-Sprung — wer hat ihn gewonnen, wer verloren, und warum?

- Teil 3 (20.07.2026): Die Standortfrage — wenn Werke wackeln und Regionen vor Veränderungen stehen

- Teil 4 (27.07.2026): Was bleibt vom Auto-Deutschland — drei Szenarien für 2030

Die Serie folgt dem strukturhistorischen Ansatz der Macht-Säule. Sie verbindet sich mit den Klarheit-Cornerstones der vergangenen Wochen — Stagflation, Insolvenz-Welle, Beamten-Reform. Was wir in der Autoindustrie sehen, ist nicht ein Sonderfall. Es ist das prominenteste Beispiel einer strukturellen Verschiebung, die die gesamte deutsche Wirtschaft betrifft.

Was Reader mitnehmen sollten

Drei Beobachtungen lohnen sich für jeden Reader:

Erstens: Der Diesel-Skandal war nicht ein VW-Problem. Er war ein strukturelles Branchen-Phänomen mit VW als prominentestem Fall. Die strategischen Konsequenzen treffen die gesamte deutsche Autoindustrie — nicht nur einen Konzern.

Zweitens: Die finanziellen Strafen waren der sichtbare Teil. Der unsichtbare Teil — Vertrauensverlust, Strategie-Verlagerung, Defensivpostur — wirkt strukturell viel länger. Mathematische Mahnung: Strafen sind quantifizierbar, strukturelle Effekte oft nicht. Beide gehören in eine ehrliche Bilanz.

Drittens: Die Geschichte der deutschen Autoindustrie nach 2015 ist nicht eine Geschichte von “wir kommen wieder” — sondern eine Geschichte struktureller Verschiebung. Wer das nicht erkennt, unterschätzt die Tragweite des Wandels.

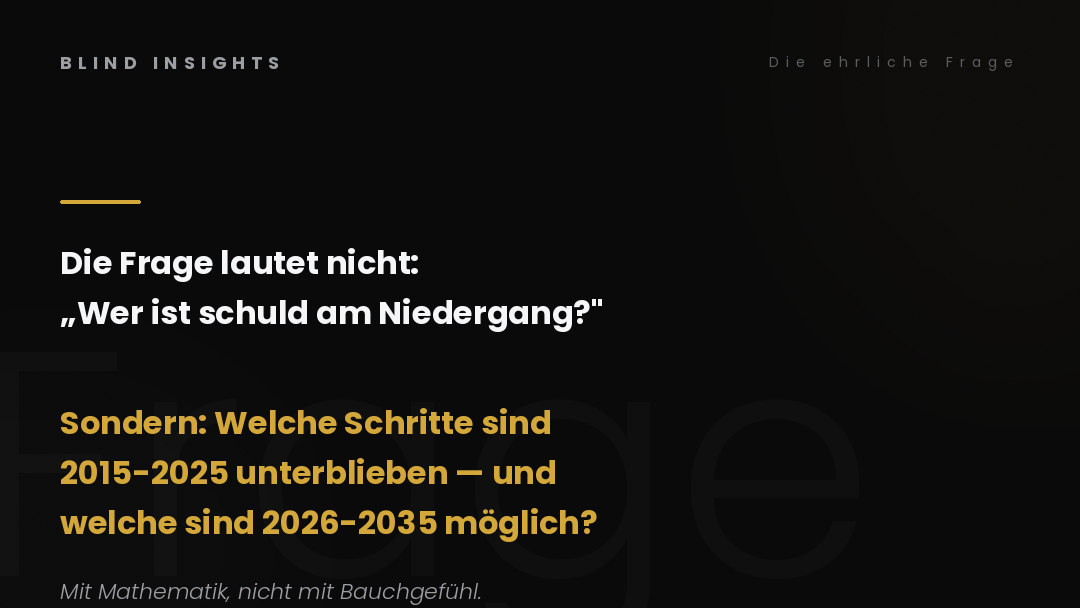

Die Frage am Ende dieses Beitrags ist nicht: Wer ist schuld am Niedergang der deutschen Autoindustrie?

Sondern: Welche strukturellen Schritte sind 2015-2025 unterblieben — und welche sind 2026-2035 noch möglich?

Diese Frage muss in den nächsten drei Teilen der Serie weiter vertieft werden. Mit Mathematik, nicht mit Bauchgefühl.

Das ist die nüchterne Realität des Diesel-Erbes — zehn Jahre danach.